Fordi mange liker forutsigbarheten man får ved et annuitetslån, velger de færreste serielån når de skal ta opp lån. Men selv om annuitetslån er den vanligste låneformen, er det ikke sikkert det er det riktige valget for deg. Har du god økonomi de nærmeste årene, og råd til å starte med høye avdrag, bør du vurdere å velge serielån.

Hva er serielån?

Et serielån er et lån med variable terminbeløp. Terminbeløpet er det du som låntager betaler banken hver måned/betalingstermin og består av renter, avdrag og termingebyr. Har du serielån vil avdragsdelen være lik gjennom hele nedbetalingstiden. Rentedelen vil derimot være variabel; høy i starten og blir lavere etter hvert som du betaler ned på lånet.

Ved serielån vil terminbeløpet bli mindre; avdragsdelen er lik gjennom hele løpetiden, mens rentedelen bllir lavere etter hvert som du betaler ned på lånet.

Forskjellen mellom annuitetslån og serielån

Hovedforskjellen mellom de to lånealternativene ligger i hvordan renter og avdrag fordeles i terminbeløpet i løpet av låneperioden.

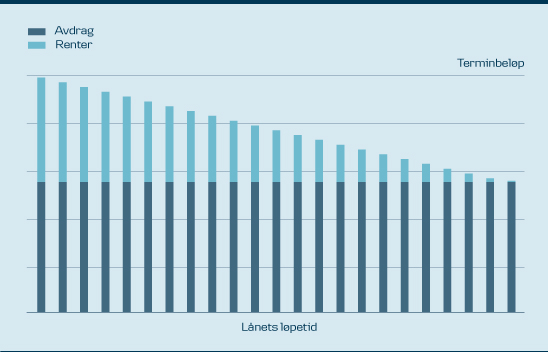

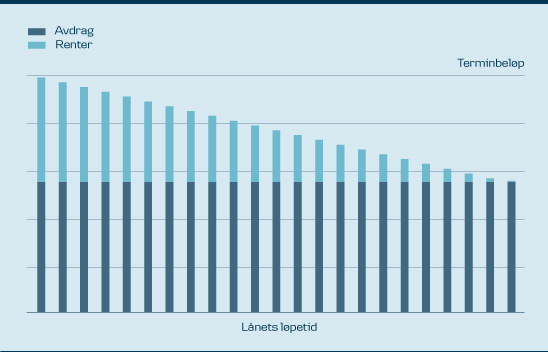

Annuitetslån

Søylene viser hvordan renter og avdrag fordeler seg ved et annuitetslån. Renteandelen blir etter hvert lavere, mens avdragsdelen øker tilsvarende.

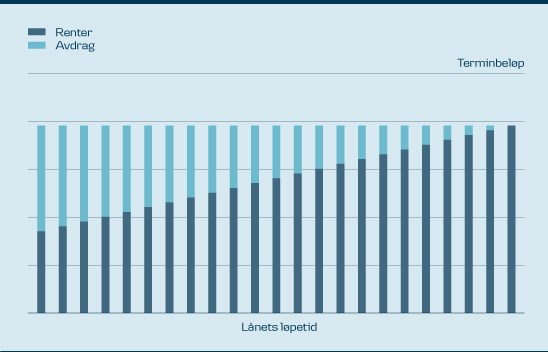

Serielån

Søylene viser hvordan renter og avdrag fordeler seg ved et serielån. Her er avdragsdelen den samme gjennom hele lånets løpetid, mens rentene reduseres.

Et serielån har et variabelt terminbeløp med like store avdrag og stadig synkende rentekostnader. Annuitetslån har et fast terminbeløp, som består av både avdrag og renter gjennom hele lånets løpetid. Basert på dette kan derfor din økonomiske situasjon være avgjørende for hva du bør velge.

Du kan bytte fra annuitetslån til serielån dersom det passer din økonomiske situasjon. Med lave boliglånsrenter er ikke forskjellen mellom annuitetslån og serielån så stor.

Hvorfor velge serielån?

Serielån passer ikke for alle. Er du i slutten av karrieren og vet at du om noen år vil få mindre inntekt, kan serielån være et bedre valg enn annuitetslån. Etter hvert som du betaler ned på lånet vil du da få romsligere økonomi. Det som er viktig er at du har en økonomi som tillater større innbetalinger i starten, og gjerne låner mindre enn det din låneevne tillater.

Velger du serielån med flytende rente bør du også være sikker på at din økonomi tåler en eventuell renteøkning. Endringer i renten vil nemlig påvirke månedskostnadene i serielånet ditt. Med fast rente unngår du denne risikoen, men om forutsigbare lånekostnader er viktig for deg kan fastrentelån være et bedre alternativ. Tåler du at renten svinger, vil det, historisk sett lønne seg å velge flytende rente.

Når bør jeg velge annuitetslån?

Har du råd til å opprettholde innbetalingene i starten av et serielån gjennom hele løpetiden på lånet, kan det være bedre å velge et annuitetslån med kortere løpetid. Er du på et stadium av livet hvor hverdagen ikke er så romslig? For eksempel på grunn av familieforøkning, oppussing eller du er i starten av karrieren, men har gode fremtidige inntektsutsikter, da bør du heller velge annuitetslån.

Her kan du lese mer om annuitetslån.

Beregn hvor mye du kan få i serielån hos Danske Bank

Vår boligkalkulator tar utgangspunkt i annuitetslån. Ønsker du å beregne hva de totale lånekostnadene og renten blir med et serielån hos oss i Danske Bank?

Ta kontakt med oss så hjelper vi deg.