Cathrine Faye driver Arrangementsupport AS, som arrangerer kongresser og konferanser for bedriftsmarkedet.

Jeg ser at det er mange fordeler med å øke pensjonssparingen for ansatte, sier daglig leder Cathrine Faye

Obligatorisk tjenestepensjon (OTP) for ansatte er lovpålagt. Men pensjonssparing er ikke bare et krav som må oppfylles – en god sparesats gir medarbeidere trygghet, incentiv til å yte og bli i selskapet, og bedriften får skattefradrag for alle innbetalinger i forbindelse med pensjonsordningen.

Likevel har svært mange norske bedrifter lagt seg på den aller laveste sparesatsen – 2 prosent av lønn. Det kan bli en fallgruve. En lav sparesats påvirker pensjonisttilværelsen til de ansatte negativt, noe som igjen kan føre til at selskapet mister viktige ressurspersoner. En god pensjonsavtale vil derfor være en fordel i en rekrutteringsprosess.

- Det ble i 2018 utført en undersøkelse av Mercer blant ansatte i forskjellige bedrifter i Norge.

90% av de som svarte stolte på at arbeidsgiveren deres ga gode og uavhengige råd om sin pensjon. Dette er kanskje den viktigste grunnen til at du som arbeidsgiver må sparre med din pensjonsleverandør, sier pensjonsrådgiver i Danica Pensjon, Ronnie Gjevik.

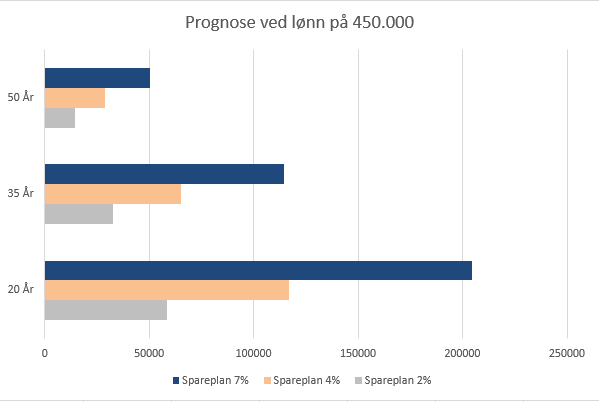

Se regneeksempel under, som viser hvor mye økt pensjonsinntekt man får med høyere sparesats, avhengig av om man starter pensjonssparingen ved fylte 20, 35 eller 50 år.

Beregnet med pensjon fra 1G - Danica Valg moderat

Beregnet med pensjon fra 1G - Danica Valg moderatAvgjørende med pensjonsleverandør som leverer god avkastning

14 prosent av norske bedrifter med innskuddspensjon har valgt Danica som pensjonsleverandør. Danica har en av Norges mest lønnsomme investeringsprofiler innen innskuddspensjon. Ulike pensjonsleverandører forvalter bedriftens pensjonssparing gjennom for eksempel aksjeinvesteringer eller kjøp av rentepapirer. Jo høyere avkastning pensjonsleverandøren leverer, desto bedre blir pensjonen. Det kommer de ansatte til gode.

Dette må du vite:

Hvor mye kan selskapet spare for de ansatte?

Maksimal sparesats er 7 prosent av lønn mellom 0 og 12G, og i tillegg kan det spares inntil 18,1 prosent mellom 7,1 og 12G

Uførepensjon

Langvarig uførhet kan få store økonomiske konsekvenser for dine ansatte. Inntekten går ned, mens løpende utgifter er omtrent som før. Uførepensjon er en forsikringsdekning som kan tilknyttes pensjonsordningen, og gir månedlige utbetalinger dersom en av dine ansatte blir ufør.

Gruppeliv

Gruppeliv er en forsikringsdekning som utbetales som en engangsutbetaling ved dødsfall. Gruppeliv er den viktigste forsikringen du kan tegne for dine ansatte. Forsikringen gjelder uansett dødsårsak, på jobb og fritid.

Pensjonssjekken

Har de ansatte fått Pensjonssjekken? Den forklarer hva bedriftens pensjonsordning faktisk betyr for den ansatte på en enkel måte. Ta kontakt med oss for å få Pensjonssjekken for din bedrift. Se film om Pensjonssjekken her.