Makronytt

Dette må du vite som langsiktig investor

Det sies ofte at det er risikofritt å spare i banken. Og det stemmer for korte investeringshorisonter, men hvis du har lang investeringshorisont er det ingenting som er risikofritt – dessverre.

| Anders Johansen | Forvalter og makroekspert |

Som amerikanske sparere har erfart de siste månedene, kan det også være risiko forbundet med å spare penger på bankkonto. Men heldigvis har ingen innskuddsmidler gått tapt i den amerikanske bankuroen så langt. I Norge er uansett alle innskudd under 2 millioner (pr person, pr bank) sikret av Bankenes Sikringsfond, og vi anser sjansen for å tape innskudd i norske banker som svært liten. Men midlene kan tape kjøpekraft, noe de har gjort jevnt og trutt siden 2014.

Innskuddrente og inflasjon

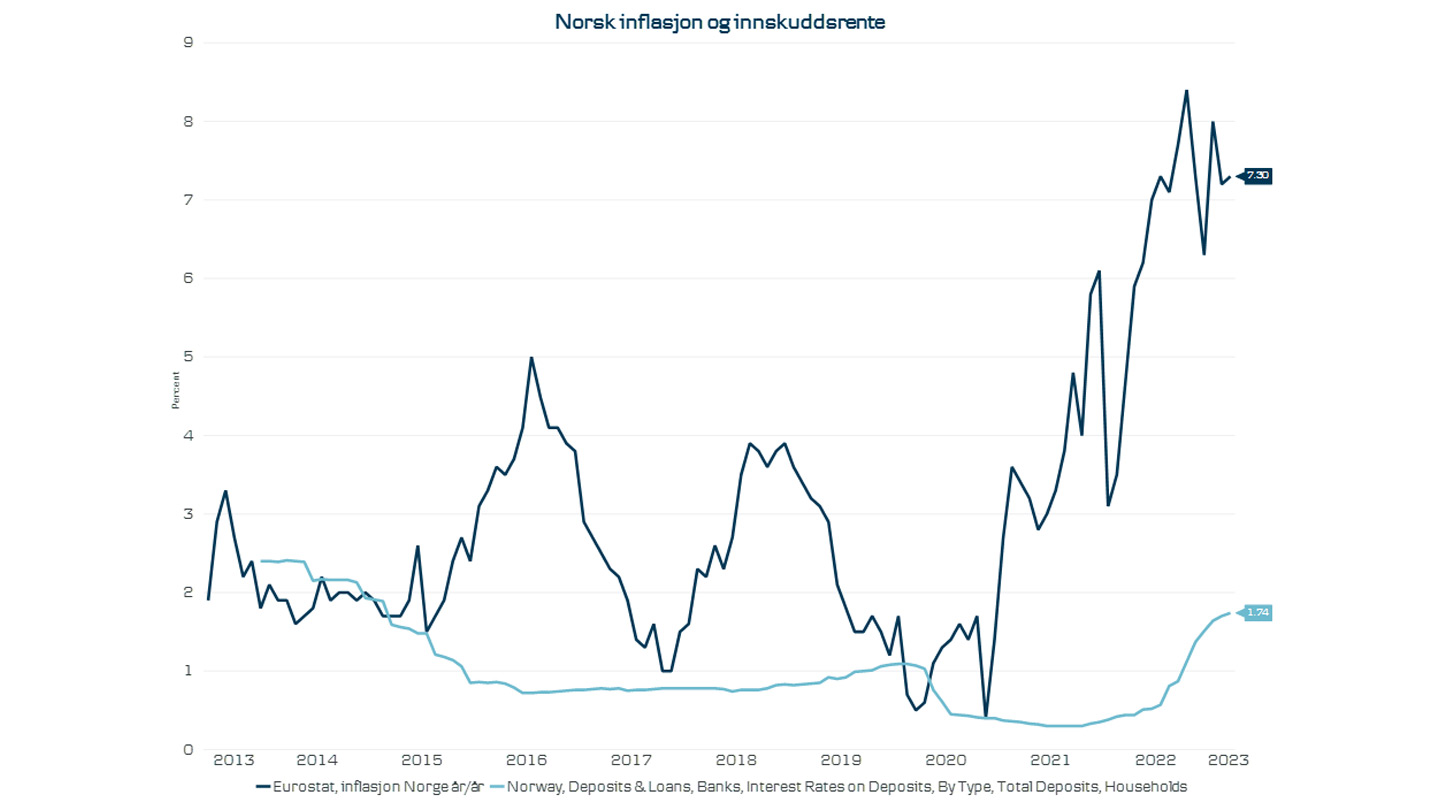

Alle som har investert i aksjer over noen år har erfart at investeringene kan svinge ganske mye i verdi på kort tid. Men som vi har erfart det siste året finnes det også andre risikoer forbundet med investeringer. En av dem er tap av kjøpekraft, eller det vi vanligvis omtaler som inflasjon. Som bildet under (bilde 1) viser har inflasjonen i Norge det siste året vært betydelig over gjennomsnittlig innskuddsrente i henhold til SSB.

Bilde 1: Gjennomsnittlig innskuddsrente og inflasjon i Norge

Kilde: Macrobond og SSB

Som det fremgår av bilde 1 har renten på banksparing i Norge vært betydelig lavere enn inflasjonen helt siden oljeprisen falt i 2014. Dersom man hadde spart 100 kroner i banken i denne perioden hadde verdien i dag vært 108 kroner før betaling av ulike skatter. I den samme perioden har inflasjonen i snitt vært over 3 % som vil si at en handlekurv som i 2014 kostet 100 kroner, i dag ville kostet 134 kroner. Litt forenklet kan vi dermed si at kjøpekraften har falt omtrent 18 % på disse ni årene.

Aksjer har en bedre inflasjonsbeskyttelse enn sparing i bank

Over tid kommer avkastningen på aksjer fra tre kilder; utbytte, vekst i antall solgte enheter og nye produkter (som vi kan kalle realvekst), og økning i priser på varene. Historisk har summen av disse gitt 7-9 % avkastning i snitt pr år. Selv på i perioden med veldig høy inflasjon på 70-tallet klarte aksjeselskapene over tid å øke prisene med inflasjonen. Det siste året har vi sett veldig høy inflasjon i Norge, Europa og USA. Noe av grunnen til det er et økt kostnadspress som selskapene har løftet videre til forbrukerne gjennom økte priser på varene. Vi sier derfor at aksjer med det har en inflasjonsbeskyttelse.

Aksjer svinger mye på kort sikt, men mindre om du har lang horisont

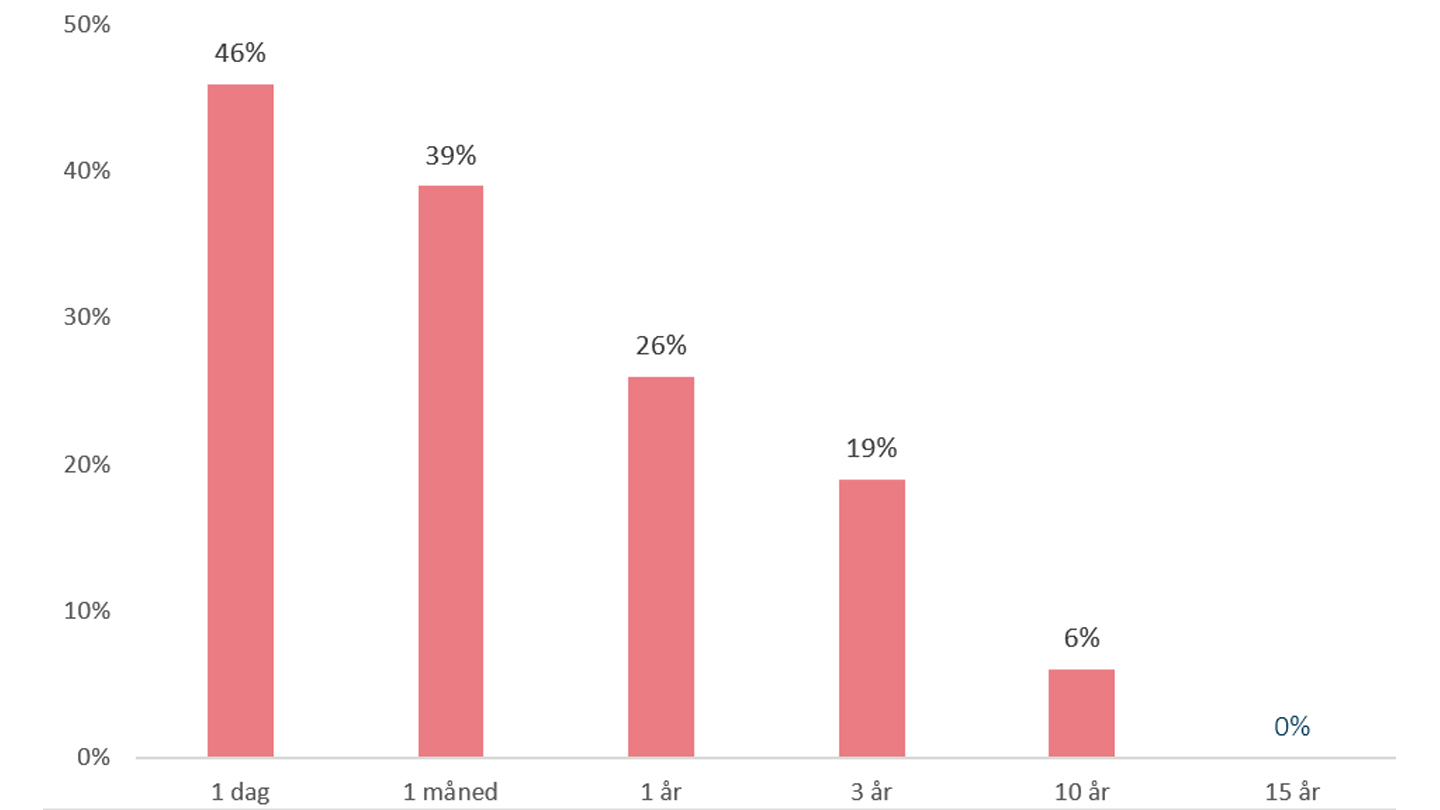

Hvis du sjekker aksjeinvesteringene dine hver dag, vil du ha tapt penger 46 % av gangene du sjekker. Dersom du imidlertid sjekker en gang i året har du kun tapt 1 av 4 ganger. Og dersom du kun sjekket hvert tiende år, har du bare tapt penger i 6 % av tilfellene (se bilde 2 under). Dette viser at aksjer har store svingninger på kort sikt, men at disse over tid blir glattet ut. Det skyldes at aksjeinvesteringer ikke er spekulasjon men kjøp av eierskap i selskaper som produserer varer og/eller tjenester som vi bruker hver eneste dag.

Bilde 2: En investor har kun tapt penger på aksjemarkedet

i 6 % av tiårsperiodene

Kilde: MSCI, Macrobond og Danske Bank

Aksjer bestiger en vegg med bekymringer

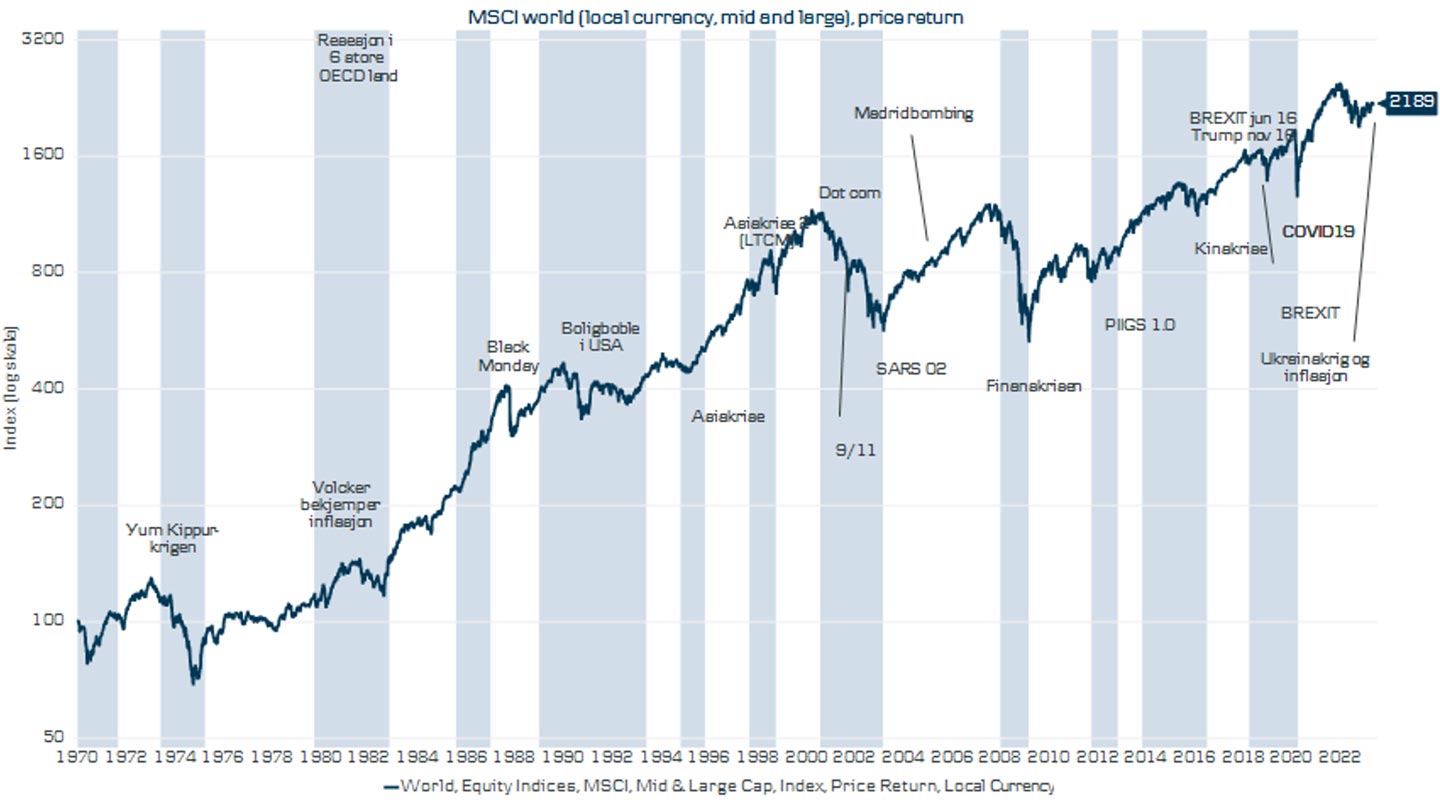

Vi lever i en periode med mange bekymringer og mye usikkerhet. Men det har det vært mange ganger tidligere også. Andre eksempler er 9. september 2001, starten på den andre Irak-krigen i 2003 eller finanskrisen i 2008 (se bilde 3). Aksjemarkedet liker ikke usikkerhet, og dermed faller ofte aksjemarkedet på kort sikt i slike perioder ettersom risikopåslaget øker og investorene blir mer usikre. Men på lang sikt er det økonomiens, og dermed selskapenes evne til å vokse over tid, som drar aksjeverdiene oppover.

Bilde 3: Wall of worry

Kilde: MSCI World, Macrobond og Danske Bank

Spareavtaler - en god måte å redusere risikoen og kontrollere følelsene

Så langt har jeg fortalt at det ikke finnes noen investeringer som er fullstendig risikofrie dersom man er en langsiktig investor. Samtidig har jeg også vist at aksjer kan svinge mye på kort tid og at det i perioder er mange bekymringer i markedet. Spørsmålet er dermed hvordan man kan redusere risikoen for seg selv.

En måte å redusere risiko er å holde en andel av sine investeringer i renteinstrumenter. Det betyr enten obligasjons- eller pengemarkedsfond. En annen er å spre investeringene på mange aksjer og ulike markeder (dvs diversifisering), en tredje er å ha et mindre forhold til hvor mange penger man har spart for å redusere den følelsesmessige belastningen når markedet faller. En fin måte å gjøre dette er spareavtaler.

La oss så si at du hver måned har 10.000 kroner i overskuddslikviditet. I løpet av et år utgjør det 120.000 kroner. Hvis man sparer dette beløpet på sparekonto i 2 år står det 240.000 på kontoen. Dersom man hvert andre år putter disse pengene i aksjemarkedet vil man få et ganske sterkt forhold til hvordan beløpet svinger over tid. I tillegg er man sårbar for markedets tilstand den dagen man velger å spare hele beløpet. Dersom man isteden sparer 10.000 kroner hver måned i den samme perioden får man ikke det samme følelsesmessige forholdet til pengene. Min erfaring er at man da i ettertid ikke nødvendigvis er klar over at man har spart så mye penger. Dersom markedet derfor skulle falle med 40 %, som er et ganske ekstremt scenario, får man en litt mindre dårlig følelse når man går inn og sjekker investeringskontoen sin.

Dersom man har arvet noen penger, eller solgt en hytte og skal ha disse pengene inn i aksjemarkedet kan man tenke på samme måte. Man kan spre investeringene ut over 2-3 år fremfor å plassere alt på en dag. På den måten kan man gå glipp av en stor oppgang i markedet, men man kan også unngå et stort fall som mange opplever som verre følelsesmessig. Tenk deg bare å ha investert et stort beløp i markedet rett før korona kom. Da må man ha mye is i magen for å sitte gjennom til oppturen som heldigvis kom ganske fort.

Hold deg til planen og sitt stille i båten om det blåser opp til storm

Uansett hvilken investeringsstrateg man spør, gir de samme råd om å «sitte stille i båten» når det er økende usikkerhet i markedet. Det gjelder selv om markedet har falt 30 % på grunn av korona eller på grunn av en nylig utbrutt krig som Ukrainakrigen. Grunnen til det er at studier har vist at gjennomsnittsinvestoren kjøper når markedet har steget en del og risikoen oppfattes som liten, og selger aksjer når markedet har falt en del og det er lett å peke på mange risikofaktorer. Gjennomsnittsinvestoren taper rundt 2 % på dette hvert eneste år. Og 2 % avkastning pr år utgjør en stor forskjell, spesielt om man har lang investeringshorisont.

Rule of 72 forteller hvor lang tid det tar før pengene dobles

For å illustrere hvor stor forskjell 2 % avkastning pr år utgjør over en 40 års perioden skal jeg samtidig lære dere et triks for å estimere hvor lang tid det tar å doble sparepengene. Denne tommelfingerregelen heter «rule of 72». La oss si at en aksjeinvestor i snitt får 7 % avkastning pr år. Da tar det 10 år å doble pengene. Det kan jeg estimere ved «rule of 72» ved å ta 72/7 ~10 år. Hvis denne personen sparer i 40 år. Vil 100.000 bli til 200.000 etter 10 år, 400.000 etter 20 år og tilsvarende 1.600.000 etter 40 år.

For gjennomsnittsinvestoren som reduserer risiko når det er stor usikkerhet og øker risikoen når det ikke er en sky på himmelen blir avkastningen 2 prosentpoeng lavere pr år. Det vil si 5 %. Rule of 72 sier da at det tar 72/5 = 14,4 år å doble pengene. Litt forenklet dobles pengene da snaue 3 ganger på 40 år (2.85 for å være mer presis). Og dermed blir det snaue 800.000 etter 40 år av de 100.000 som man startet med fremfor 1.6 millioner med 7 % årlig avkastning.

Se en video om Rule of 72 på Khan academy

Denne reglen gjelder selvfølgelig også for alle andre situasjoner med rentesrente effekt.Man kan også bruke reglen motsatt vei ved å si at man ønsker å doble pengene på 18 år. Hvor mange prosent avkastning kreves da pr år? Det gjøres ved å ta regnestykket 72/18 = 4 %. Som vil si at man ved å få 4 % avkastning i 18 år vil det investerte beløpet være doblet.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

.jpg?h=253&iar=0&mw=450&w=450&rev=18bc638db0294a7eba04b7ad919bcef0&hash=5383AF8A2A775C118E6F3BAFACFAA67B)