Oppgangen fortsetter til tross for handelskrigen

Danske Banks sjefstrateg Tine Choi gjør opp status for investeringene i Danske Formueforvaltning så langt i 2018 og skisserer forventningene til framtiden. Til tross for en rekke usikkerhetsmomenter, forventer hun god avkastning.

Tine Choi

Sjefstrateg, Danske Bank

En hissig handelskrig mellom spesielt USA og Kina, sanksjoner mot Iran og Russland, økonomisk krise i Tyrkia og Argentina, samt en økende sannsynlighet for at britene skal til stemmeurnene igjen for et de facto-valg om Brexit. I tillegg kommer usikkerheten rundt det amerikanske mellomvalget 6. november i år.

En storm av politiske og geopolitiske risikoer har rammet finansmarkedene i 2018, og stormen vil neppe løye i løpet av de kommende månedene.

«Spesielt har handelskrigen vært et stort usikkerhetsmoment, og er det fortsatt, men i USA har Donald Trumps popularitet faktisk økt siden han iverksatte handelskrigen i mars. Derfor forventer vi at han minst vil holde liv i handelskrigen fram til mellomvalget», sier Danske Banks sjefstrateg Tine Choi.

Forventer god aksjeavkastning

Til tross for handelskrigen og de øvrige usikkerhetsfaktorene, ser Tine Choi fortsatt ingen tegn på at en større økonomisk nedtur er under oppseiling i noen av de store økonomiene. I de senere årene har investorene nytt godt av en global økonomisk oppgang, og til tross for avtagende vekst, forventer sjefstrategen at oppgangen forblir intakt de neste 12 månedene.

Vi har en høyere andel av aksjer enn vi forventer å ha på lang sikt.

![]()

Vi har en lavere andel av obligasjoner enn vi forventer å ha på lang sikt.

«Vi har derfor fortsatt en høyere andel aksjer i porteføljene våre enn vi forventer å ha på lang sikt, mens vi har en lavere andel av obligasjoner. Vår forventning er at globale aksjer vil gi god avkastning i de kommende 12 månedene, i nivået 8-10 %, men at obligasjoner til gjengjeld vil gi en ganske beskjeden avkastning», forteller hun.

Tine Choi understreker imidlertid at avkastningen for de norske investorene også vil avhenge av hvordan valutakursene utvikler seg – og samtidig advarer hun investorene om at de må innstille seg på betydelige kurssvingninger underveis.

«Og det er blant annet i perioder med markedsuro at obligasjoner har sin berettigelse i en portefølje av investeringer. De svinger vanligvis mindre i kurs enn aksjer, og de stiger ofte i kurs i perioder med stor markedsuro, da aksjekursene faller. Dermed kan de tilføre et element av stabilitet i porteføljene », forklarer hun.

Størst potensial i vekstmarkedene

Sjefstrategen ser for øyeblikket størst potensial i aksjer fra vekstmarkedene – dvs. de nye markedene – blant annet i Asia, Latin-Amerika og Øst-Europa. De neste 12 månedene har hun spesielt positive forventninger til asiatiske aksjer, selv om Kina befinner seg i orkanens øye når det gjelder Donald Trumps handelskrig. Derfor har Danske Bank for øyeblikket en høyere andel av aksjer fra vekstmarkedene i porteføljene enn banken forventer å ha på lang sikt.

«Hittil i år har aksjer fra vekstmarkedene utviklet seg vesentlig dårligere enn europeiske og amerikanske aksjer. Blant annet har kinesiske aksjer lidd betydelige tap som følge av handelskrigen, og vår vurdering er at aksjer fra vekstmarkedene har litt til gode sammenlignet med de andre markedene», sier Tine Choi.

Når sjefstrategen dykker ned i de økonomiske nøkkeltallene for vekstmarkedene, er det etter hennes vurdering innregnet svært mye negativt for finansmarkedene og vekstutsiktene for vekstmarkedene, mens det motsatte er tilfelle for amerikanske aksjer.

«Det betyr også at vi ser større sjanser for positive overraskelser i vekstmarkedene og mer risiko for negative i USA», sier hun.

-Vi har fortsatt en høyere andel aksjer i porteføljene våre enn vi forventer å ha på lang sikt.

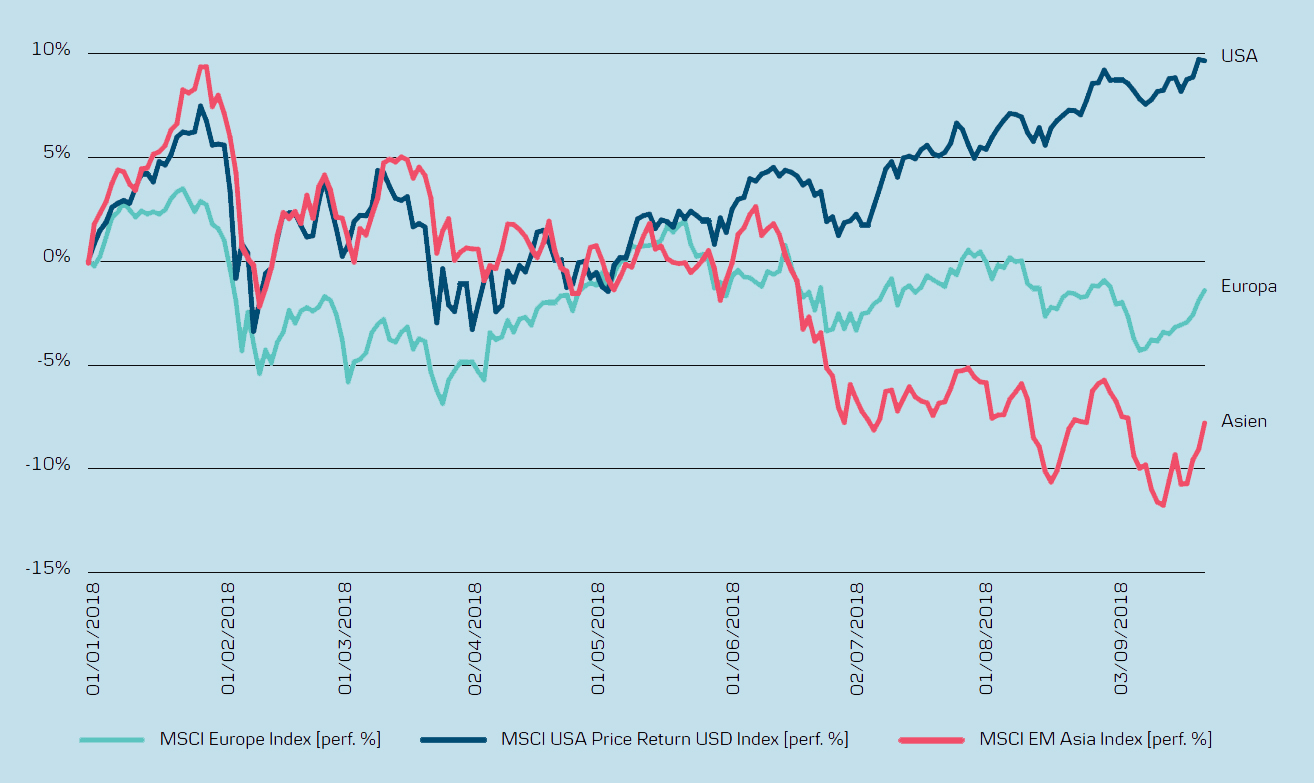

Amerikanske aksjer har klart seg best

I 2018 har aksjemarkedet vært preget av stor forskjell i kursutviklingen i forskjellige regioner. Mens amerikanske aksjer har steget solid, har de asiatiske blitt hardt rammet av blant annet handelskrigen, som enda ikke har hatt noen merkbar effekt på amerikanske aksjer. Vi forventer at det på et tidspunkt vil skje en grad av utjevning mellom markedene.

Aksjeavkastningen i Europa, USA og Asia siden årsskiftet