Verdensøkonomien opplever gode tider. Arbeidsledigheten er fallende, rentene er fortsatt lave og næringslivet tjener gode penger. Det er ingen større økonomier som risikerer å trekke oss ned i gjørma. Likevel har stemningen i aksjemarkedet vært like mye preget av bremsing som av gasspedal.

Årsaken til dette er flere bekymringer blant investorene, noe som reflekteres i lav aksjeavkastning i mange regioner siden årsskiftet. Globale aksjer er opp 1,6 prosent i lokal valuta. Tar vi høyde for en sterkere norsk krone så forvandles avkastningen til triste 3,6 prosent i minus for oss nordmenn.

Fra uventet renteoppgang i februar, gryende handelskonflikt i mars til geopolitikk i april. I dagens situasjon, med sterk økonomisk vekst og høy selskapsinntjening, skal disse driverne normalt overdøve forstyrrelsene fra politikk og geopolitikk til finansmarkedene. Hvorfor da denne hengemyr-tendensen for aksjer? Vi ser to sannsynlige årsaker; styrken i konjunkturoppgangen er i ferd med å avta, og/eller at investorene er redd politikk er i ferd med å påvirke økonomien negativt.

Seniorstrateg Christian Lie,

Danske Bank Wealth Management

Ukesoppsummering:

- Fremgang i aksjemarkedet – Oslo Børs hovedindeks med ny toppnotering på 850,9 poeng

- Høyeste oljepris siden 2014 (>74 usd/fat) på lavere OPEC-produksjon, sterk etterspørselsvekst, lavere oljelagre, mulig gjeninnføring av Iran-sanksjoner og svakere USD

- Stigende inflasjonsforventninger i USA førte til høyere amerikanske og norske markedsrenter

- Norske kroner lite endret, men har styrket seg 5% mot dollar og 2,6% mot euro hittil i år

- Vekstraten i kinesisk økonomi var uendret på sterke 6,8% i årets første kvartal

Var ikke alt helt topp, da?

Joda, mye ser fortsatt veldig bra ut. Men, fordi aksjemarkedet responderer mer på hva som kan skje frem i tid enn hva som skjer akkurat nå, har det fløyet inn flere potensielle fluer i forgasseren. Flere indikatorer på økonomisk aktivitet har falt tilbake siden årsskiftet - en tendens vi tror vil fortsette. Vi forventer fortsatt solide vekstrater globalt i 2018 og 2019, men når pilene først begynner å snu i feil retning, tenderer dette til å følges av flere perioder med markedsuro. En ulmende handelskonflikt risikerer å forsterke usikkerheten.

Tegn til negative politiske ringvirkninger

- Verdens Handelsorganisasjon (WTO) har sagt at handelskonflikten mellom USA og andre land allerede har ført til lavere optimisme og investeringsvilje i næringslivet. Frykten for slike negative ringvirkninger ble gjentatt av Det Internasjonale Pengefondet (IMF) denne uken.

- Konjunkturoppgang er avhengig av fremgang i handelen mellom ulike land og regioner. I følge WTO steg veksten i global handel til 4,7% i 2017 – høyeste nivå på seks år. WTO forventer 4,4% vekst i år, men erkjenner at handelskrig er en potensiell trussel.

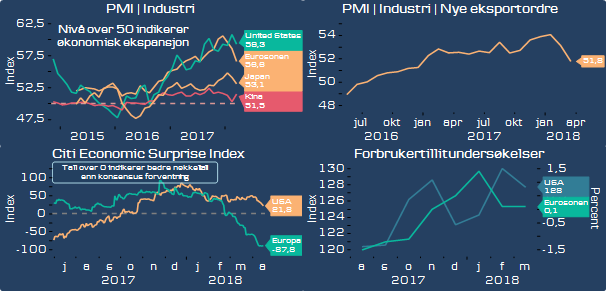

- Proteksjonistisk politikk og frykt for eskalering har bidratt til et fall i nye eksportordre i industrisektoren globalt. En måling gjennomført blant innkjøpssjefer i mars viste den svakeste inngangen av nye ordre for eksportvarer siden desember 2016.

Har den økonomiske oppblomstringen nådd et vendepunkt?

- De beste indikatorene til å forutsi økonomien noen måneder frem i tid er innkjøpssjefsindeksene (PMI). Nivået på global PMI for industrisektoren akselererte fra sommeren 2016 og sto ved inngangen til 2018 på det høyeste nivået på syv år. Siden nyttår har både den amerikanske, europeiske og japanske PMI`en derimot falt. Det betyr ikke at økonomiene er i tilbakegang, men at aktiviteten ikke lenger øker like raskt.

- Det er spesielt europeisk økonomi som har skuffet mest. I forhold til analytikernes forventninger er nøkkeltallene på svakeste nivå siden 2012. Sterk euro, avtagende effekt fra sentralbankens stimulanser, kapasitetsutfordringer og frykt for handelskrig kan ha bidratt.

- Vi tror tre faktorer vil bidra til at vekstmomentet svekkes ytterligere;

1. Strammere pengepolitikk og høyere markedsrenter i flere regioner.

2. Lavere reallønnsvekst og en negativ impuls til forbruksveksten i USA.

3. Økt fokus på nedbygging av gjeld i Kina, som vil gi en moderat vekstoppbremsing.

Lavere fart demper også faren for et krasj

Vi tror ikke dette er begynnelsen på slutten for konjunkturoppgangen, men heller en tempomoderering. Historisk har perioder med høy aktivitet ført til stigende inflasjonspress, som sentralbankene har respondert på gjennom en innstramming i pengepolitikken. Kraftig renteoppgang har vært viktigste utløsende årsak til resesjoner i USA etter andre verdenskrig.

Vi ser nå ingen tegn til overoppheting eller alvorlige økonomiske eller finansielle ubalanser. Prisveksten vil trolig stige i USA, men har vist en svak tendens i Eurosonen, Japan og Kina. Dermed kan vi få en verdensøkonomi som opprettholder et godt vekstnivå lenger enn normalt, uten at kraftig renteoppgang kveler vekstrater og finansmarkeder. Et noe svakere vekstmoment vil også dempe inflasjonsfrykten og begrense hvor høyt rentene kan stige.

Vi mener utsikter til en fortsatt sunn verdensøkonomi, fravær av inflasjon- og rentesjokk og en mer fornuftig verdsettelse av aksjer gir god grunn til å beholde en overvekt i aksjer. Vekstakselerasjonen er dog over og vi må derfor forberede oss på flere perioder med markedsuro.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.