Sjefstrateg:

Aksjene innhenter det tapte i 2019

Finansmarkedene oppfører seg som om en økonomisk resesjon er nært forestående,

men vi deler ikke den utbredte skepsisen og ser interessante utsikter for aksjemarkedet

i 2019. Vi fokuserer spesielt på Asia og kvalitetsaksjer.

Tine Choi

Sjefstrateg, Danske Bank

Når kommer neste resesjon? Dette

har vært årets mest populære spørsmål

i 2018 – og basert på utviklingen i

finansmarkedene siden begynnelsen av

oktober, har mange investorer allerede

begynt å posisjonere seg med tanke på

en kommende resesjon.

Så langt i år har aksjemarkedene

levert den dårligste avkastningen siden

finanskrisen sluttet, og det ser ikke mye

bedre ut når vi kikker på de forskjellige

obligasjonstypene.

Det er mange gode forklaringer på at globale aksjer akkurat nå ligger med

en negativ avkastning i størrelsesorden

2-3 % for 2018, som ny regjering

i Italia og utfordringer med budsjettet

i forhold til EU, usikkerhet om Brexit,

USAs mellomvalg, handelskrig mellom

primært USA og Kina, samt ikke minst

stigende globale renter som følge av

en normalisering av den amerikanske

pengepolitikken.

Sistnevnte er trolig også grunnen til

at vi i 2018 har opplevd hele to korreksjoner

i aksjemarkedet med kursfall i

størrelsesorden 10 prosent, noe som

absolutt ikke er normalt. Historisk sett

har vi fått en slik korreksjon én gang i

året, mens korreksjoner på 5 prosent

er mer vanlig. Disse ser vi gjerne tre av

per år.

Imidlertid vil jeg understreke at

2018 kanskje ikke har vært så unormalt

som jeg har gitt uttrykk for. Før

korreksjonen i februar hadde vi nemlig

hatt hele 572 dager uten en eneste

treprosentskorreksjon i aksjemarkedet

– og dette er virkelig unormalt, siden

aksjemarkedet har den særegne egenskapen

som kalles mean reversion. Det

vil si at aksjemarkedet hele tiden søker mot sin historiske gjennomsnittlige

avkastning, og i lys av dette er de to

tiprosentskorreksjonene å forvente etter

en såpass lang opptur i aksjemarkedet.

Forventet avkastning fra globale aksjer

7-9 %

de neste 12 månedene, målt i lokal valuta.

Overvekt i aksjer, undervekt i

obligasjoner

Den viktigste konklusjonen man kan

trekke om aksjemarkedene for øyeblikket

er imidlertid at årets avkastning

signaliserer resesjonslignende tilstander

i en tid der vi befinner oss i alt

annet enn en økonomisk resesjon. Vi

opprettholder derfor vårt positive syn

på aksjer og anbefaler overvekt i aksjer

i forhold til obligasjoner. Vi nedjusterer imidlertid avkastningsforventningene

våre en smule til 7-9 % i lokal valuta de

kommende 12 månedene. Dette bør

blant annet sees i lys av at vi forventer

økende markedssvingninger i takt med

at den globale pengepolitikken blir mindre

og mindre ekspansiv.

Kort sagt forventer vi at 2019 blir

mer normalt enn 2018. Det historisk

store pengepolitiske eksperimentet, der

sentralbankene har kjøpt opp obligasjoner

for store beløp, er under avvikling.

Den amerikanske sentralbanken, Fed,

er godt i gang med en normalisering, og

i juni 2019 forventer vi at den pengepolitiske

renten vil bli nøytral – dvs. nå

3 %, der den hverken stimulerer eller er

kontraktiv. Jo nærmere vi kommer dette

tidspunktet, desto større vil usikkerheten

rundt Feds framtidige pengepolitikk

bli, og dette vil i seg selv øke risikoen for

uro i finansmarkedene.

I Europa forventer vi at Den europeiske

sentralbanken, ESB, følger opp.

Først med en nedtrapping av obligasjonsoppkjøpene

ved årsskiftet, og

deretter den første renteøkningen siden

2011 i fjerde kvartal 2019.

Forvent hardt år for obligasjoner

Når det pengepolitiske regimet skifter,

er det forventet at dette setter sine spor i finansmarkedene. Deretter vil

investorene finne fotfeste i den nye

virkeligheten. Store endringer i de fundamentale

forholdene i økonomien går

aldri stille for seg, og etter vår mening er

det i høyeste grad dette som har skjedd

i år. Etter et knapt tiår med etterdønninger

etter finanskrisen er verdensøkonomien

på vei mot normalen, og denne

realiteten er i ferd med å feste seg i

bevisstheten vår.

Den eneste veien vi kan se for rentene

i 2019, er oppover. Dette begrenser

avkastningspotensialet for statsobligasjoner,

der vi ikke kan forvente positiv

avkastning de neste 12 månedene.

Konkret forventer vi at USAs 10-årige

rente vil øke til 3,5 % i løpet av 2019.

Den tyske renten forventes å følge etter,

med en økning på 0,9 %, noe som også

vil trekke med seg de nordiske rentene.

Totalt sett forventer vi at nordiske og

europeiske statsobligasjoner vil gi en

avkastning på mellom -2 og 0 % de

neste 12 månedene. Så selv med en

forventning til aksjeavkastningen som

er litt lavere enn før, er aksjer etter vår

mening fortsatt mer attraktive enn

obligasjoner.

2018 har vært skuffende, men ikke et unntakstilfelle

Hittil i år har globale aksjer gitt en negativt avkastning i størrelsesorden 2-3 %. Selv om vi har blitt litt bortskjemt de siste

årene, er ikke dette en avkastning som bør overraske en aksjeinvestor. Hvis vi ser på amerikanske aksjer (S&P500), har

30 % av årlig avkastning siden 1928 ligger innenfor intervallet -10 til +10 %. Det framgår av grafen nedenfor, som viser

en fordeling over årlig avkastning. 27 % av årlig avkastning har vært negativ.

Fordeling av årlig avkastning i S&P500-indeksen

Avkastning fra dette årtusenet er markert med fet skrift.

Kilde: Den årlige avkastningen fra den amerikanske aksjeindeksen S&P 500 inkl. reinvesterte utbytter i perioden ultimo

1927 til ultimo 2017. Data hentet fra New York University Stern School of Business.

2019 blir to skritt fram og ett

tilbake

Vårt positive syn på aksjer bunner i en

forventning om at det globale økonomiske

oppsvinget vil fortsette i 2019. Vi

kan derfor ikke slutte oss til resesjonsstemningen

som akkurat nå ser ut til

å prege aksjemarkedene. Vi erkjenner

at det finnes mange gode grunner til at

markedene har slitt i år, men etter vårt

syn vil markedene fortsette oppover og

minst innhente det tapte, men det vil

skje i samme stil som i år: to skritt fram

og ett tilbake.

De fundamentale økonomiske forholdene,

uavhengig av hvordan vi snur

og vender på det, er fortsatt solide og

støttende. Vi ser vekst med historisk lav

arbeidsledighet i USA og fortsatt rom

for framgang i Europa, samt moderat

inflasjon, som riktignok er stigende,

men ikke i et tempo som tilsier negative

overraskelser. Det er utsikter til fortsatt

gode vekstrater i selskapenes inntekter og omsetning, og nylig har vi sett et fall

i prisingen som har gjort spesielt amerikanske

aksjer fair priset.

Alt dette kan selvsagt alle andre

også se. Det er ikke unik informasjon.

Det er tolkningen av informasjonen

vi får som utgjør forskjellen, og vi kan

simpelthen ikke tolke den nåværende

utviklingen dithen at den neste resesjonen

kommer til å ramme i 2019. Hvis vi

rammes av en resesjon i det kommende

året, vil det være uventet og uforutsigbart

– som slike ting i parentes bemerket

har en tendens til å være.

Sier nei til bløtkaken

Men erfaringene fra finanskrisen sitter

trolig fortsatt dypt i mange investorer og

har gjort dem mer forsiktige, så de har

økt fokuset på kapitalbevaring framfor

avkastning. Det er svært forståelig. Det

er litt som en deilig bløtkake. Vi vet at

den smaker godt, men også at den er

usunn. Tilbake på 00-tallet klarte vi ikke

å holde fingrene fra fatet, men nå befinner

vi oss i en situasjon der vi ikke tør

å ta risikoen på grunn av de potensielle

konsekvensene. Vi investorer frykter tap

mer enn vi gleder oss over gevinst.

Hvis man tar på seg de rasjonelle

brillene, er denne tilbakeholdenheten

litt uforståelig. I historisk perspektiv

er det for øyeblikket svært få av de

typiske alarmklokkene som signaliserer

resesjon.

Hvis den økonomiske veksten har

toppet og rentene har nådd bunnen, er det imidlertid helt på sinn plass for

investorene å sette spørsmålstegn

ved prisingen på aksjer, noe den siste

korreksjonen gir uttrykk for. Det er derimot

også en ganske så menneskelig reaksjon

å overreagere, og etter den siste

korreksjonen står de globale aksjemarkedene

etter vår mening bedre rustet

enn tidligere til å ta fatt på en ny etappe

i det nesten ti år lange bullmarkedet.

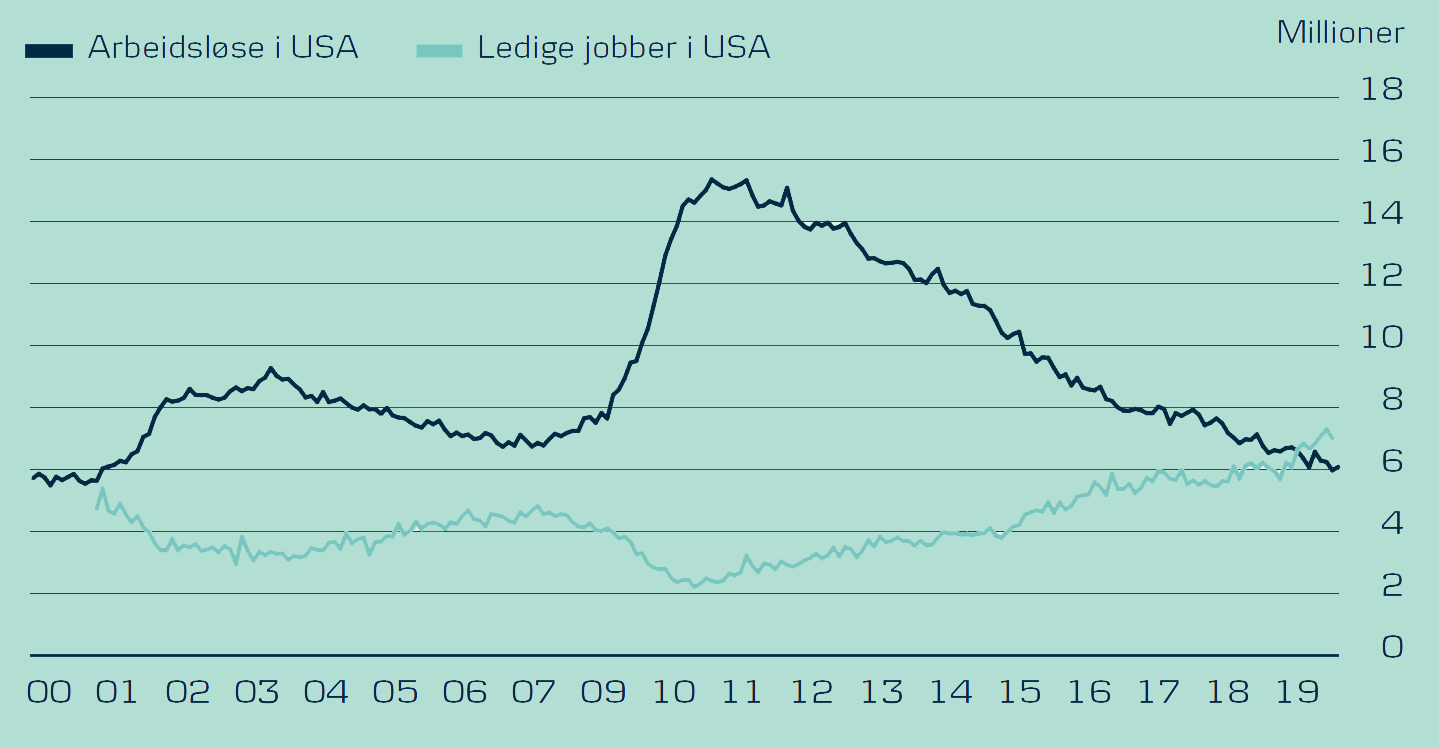

Historisk sterkt amerikansk arbeidsmarked

Antallet ledige jobber i USA overstiger nå antallet arbeidsløse, og dette er historisk sett unikt. Med andre ord kunne alle amerikanere fått seg jobb – vel å merke hvis de hadde de riktige kvalifikasjonene.

Arbeidsløse og ledige jobber i USA

Fokus på Asia og kvalitetsaksjer

I Danske Bank er fundamentet for

aksjeovervekten fortsatt en overvekt

i asiatiske aksjer, som har falt kraftig

i 2018 og er billig priset – spesielt i

forhold til inntjeningsforventningene for

2019. Handelskonflikten mellom USA

og Kina er den åpenbare forklaringen

på de store kursfallene, men heldigvis

virker det som om en oppmykning er

på trappene nå som regjeringene har

gjenopptatt dialogen.

Vi ser en overveiende sannsynlighet

for at Kina og USA inngår en eller annen

avtale i løpet av 2019, selv om man må

ta i betraktning at forhandlinger tar tid.

Man må imidlertid ikke overse hva som

driver Trump. Han bekymrer seg for den

økonomiske veksten og aksjekursene,

og her har handelskrigen hans hittil hatt

negativ effekt, blant annet fordi den har

ført til svekkede kinesiske nøkkeltall.

Derfor kan han snart komme til å vise

en større velvilje til å forhandle, og en

våpenhvile på handelsområdet kan

være nok til at de asiatiske markedene

gjenvinner det tapte.

Vi fokuserer ikke minst på de asiatiske

forbrukerne. Den globale middelklassen

forventes å vokse med rundt én

milliard mennesker i løpet av det neste

tiåret, og nesten 90 % av dette anses

å skje i Asia. Denne megatrenden vil

støtte opp om inntjeningsmulighetene

for selskaper innenfor syklisk forbruk,

fritid, forsikringer og ny teknologi, og

med dette årets fall i prisingen anbefaler

vi investorer å benytte muligheten til

å bygge opp en langsiktig eksponering

mot Asia.

Med utsikter til økt volatilitet, anbefaler vi samtidig en mer forsiktig tilnærming

til europeiske aksjer, med fokus på

kvalitetsaksjer, der vi for øyeblikket har

en bredere eksponering mot europeiske

aksjer. Kvalitetsaksjer omfatter blant

annet selskaper med stabil inntjeningsvekst,

fornuftig gjeldssammensetning

og vekst i utbytteutbetalingene, og en

slik eksponering kan man oppnå uten å

gi avkall på alle vekstelementer i aksjemarkedet.

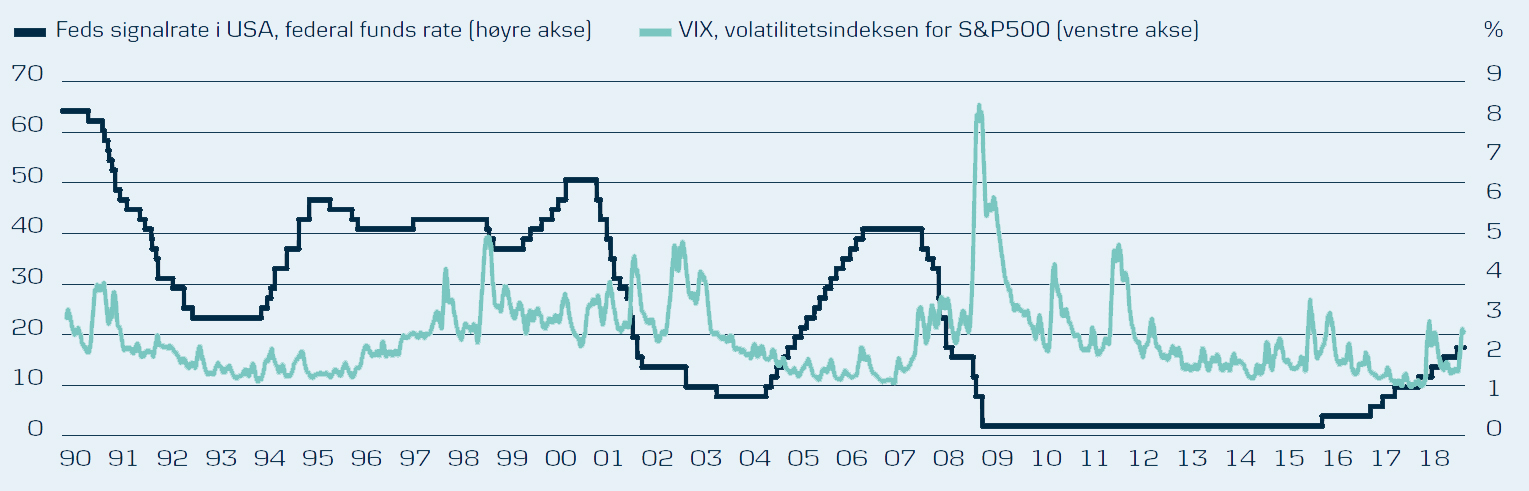

Renteøkninger kan skape større kurssvingninger i 2019

Perioder med renteøkninger fra Fed, den amerikanske sentralbanken, har historisk sett medført høyere volatilitet i

aksjemarkedet, dvs. større kurssvingninger, men vanligvis med en viss forsinkelse, siden renteøkningenes effekt på

økonomien og selskapenes inntjening er fastlagt og regnes inn i aksjekursene. De igangsatte renteøkningene fra Fed kan

potensielt medføre høyere volatilitet i det kommende året.

Sammenheng mellom rentene og volatiliteten i S&P500