Stigende renter er negativt for obligasjonsinvestorer ettersom investorene har lånt bort pengene på en fast rente i en gitt tidsperiode. Dersom låntaker ikke misligholder lånet mottar investoren løpende rentebetalinger (kalles kuponger) samt å få investeringen (kalles hovedstolen) tilbake ved lånets forfall. Normalt er det veldig trygt og forutsigbart, men 2022 har så langt ikke vært et normalt år fordi rentene har steget unormalt fort og mye.

Tommelfingerregelen for obligasjonsinvestorer er at stigende renter tilsvarer fallende priser og dermed negativ avkastning om det skjer så fort at de overskygger den løpende positive kupongrenten.

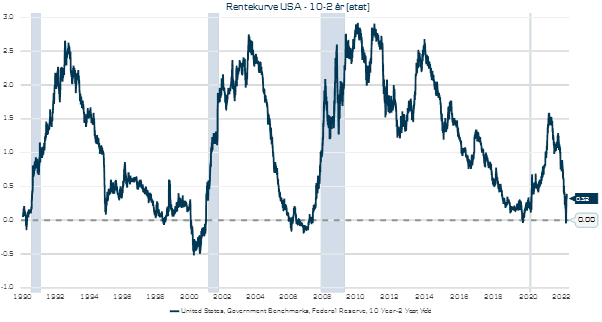

Normalt er de lange markedsrentene høyere enn de korte. Det skyldes at investorer ønsker å bli kompensert for større risiko for høyere renter, inflasjon og mislighold. Alle rentene i USA har steget så langt i år, men de korte har steget mer enn de lange. Og i en kort uke var det til og med slik at Amerikanske myndigheter kunne låne penger i 10 år på en lavere rente enn i de nærmeste 2 årene. Det kalles en invertert rentekurve (se bildet).

Kilde: Macrobond

Sjelden gang negativt

Bildet viser nivået på 10 år statsrente fratrukket nivået på 2 år statsrente. Som det fremgår av bildet er det en sjelden gang negativt. Normalt skjer det i de situasjonene når sentralbanken setter opp de korte rentene for å dempe farten i økonomien og på den måten også inflasjonen. En kort periode var denne kurven som sagt invertert, men det varte ikke lenge før den igjen spratt opp til en differanse på rundt 0.3 % der den ligger i dag.

De blå områdene i bildet viser resesjoner i USA. En resesjon er to påfølgende kvartaler med negativ BNP-vekst. Som det fremgår av grafen har rentekurven pleid å være invertert 6-24 måneder før en resesjon, og i resesjoner faller normalt aksjemarkedet ganske mye. Derfor har også denne inverteringen fått mye oppmerksomhet. Det som imidlertid er viktig å merke seg denne gangen er at inverteringen kun varte i en snau uke. Vanligvis sies det at kurven må være invertert i 3 måneder før det er et gyldig signal.

Siden inverteringen rundt 1. april, har 10-års rentene i USA steget betydelig. Det skyldes at den amerikanske sentralbanken har varslet at de skal redusere sin balanse av obligasjoner fortere enn det markedet hadde antatt. Når sentralbanken begynner å selge obligasjoner vil det i en periode være flere selgere enn kjøpere av obligasjoner noe som vil presse prisene ned (og rentene opp) til markedet igjen finner en balanse mellom kjøpere og selgere. Det er dette markedet nå har begynt å ta inn over seg før salgene trolig begynner en gang i mai.

Unormalt år så langt

2022 er med andre ord unormalt på flere måter. For det første på grunn av den overraskende høye inflasjonen og de sterkt stigende rentene det har medført. I tillegg har rentekurven i USA en kort periode vært invertert, men det er siden reversert ettersom sentralbanken varslet at de skal redusere sin balanse fortere enn tidligere antatt.

På sikt er høyere renter positivt for obligasjonsinvestorer som lenge har fått veldig lav avkastning på sine obligasjonsinvesteringer. Det markedet imidlertid frykter er at rentene skal bli så høye at det kveler veksten i en rekke land og dermed fører til en periode med negativ vekst og fallende aksjemarkeder. Vårt hovedscenario i Danske Bank er fortsatt at sentralbanken skal unngå det en stund fremover, men risikoen fortsetter å øke med både stigende renter og stigende inflasjon og således lavere kjøpekraft for husholdningene. Vi er fortsatt nøytrale til aksjer og tror svingningene kommer til å fortsette å være relativt store fremover.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.