Hva slags type dokumenter dette skal være, bestemmer du som kjøper. Det kan være alt fra pakkeliste, sertifikat på kvalitet, til bekreftelse på at vare er losset på skip (Bill of loading). Du kan også kreve at varene skal sjekkes av en tredjepart før lossing, da kan du sette dette som et dokumentkrav (Inspeksjonsdokumenter).

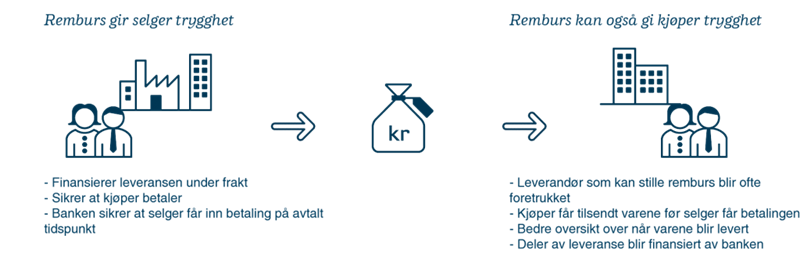

Hvorfor bruke remburs?

Remburs er et fleksibelt instrument som kan tilpasses ulike betalingsterminer, og kombineres med andre oppgjørs- og sikringsmåter. Som betalings- og sikringsform er rembursen særlig godt egnet i følgende situasjoner:Kjøperen er i et land med høy risiko. Når en remburs er åpnet er det vanligvis «grønt lys» for at kjøper både får innføre varen (innførselslisens) og utføre penger (valutalisens)

- Kjøperen er ukjent, spesielt om det er vanskelig å få fastslått kjøpers betalingsevne

- Salg som omfatter store beløp for bedriften

- Salg av sesongvarer eller spesialproduserte varer der det er grunn til å frykte treg betaling og vanskelig oppfølging

- Rembursens sikkerhet

Vi skiller mellom en bekreftet remburs (confirmed letter of credit) og en ubekreftet remburs – (unconfirmed letter of credit/without confirmation).

En bekreftet remburs innebærer at selgers bank påtar seg de samme betalingsforpliktelsene som utstedende bank. Har selger fått bekreftet av sin bank at han har presentert riktige rembursdokumenter i rett form og til rett tid; får selger sine penger, og selgers bank sitter med den fulle risikoen på kjøpers bank/land.

Overfor risikable og uforutsigbare kunder og land eller der hvor store verdier er i spill, er bekreftede remburser spesielt viktige. Selger må på sin side regne med å betale ekstra for denne sikkerheten i form av bekreftelsesprovisjon. Denne vil variere ut fra risikovurderingen til det aktuelle landet eller banken. Det er likevel visse muligheter for å «shoppe» mellom finansinstitusjoner da bankene ikke nødvendigvis har samme oppfatning , kapasitet eller prising av risiko på ulike land.

Det er viktig å være klar over at en remburs, med mindre annet er avtalt, regnes som ubekreftet.

Ubekreftede remburser begrenser selgers banks forpliktelser til å videreformidle rembursadviset og videreforsende dokumentene presentert fra selger. Det er likevel vanlig at selgers bank går gjennom dokumentene for å sjekke at disse er korrekte, og eventuelt gir tilbakemelding til selger om hva som må rettes opp før videreforsendelse til utstedende bank.

Dersom kjøper/kjøpers bank ikke vil angi at rembursen skal bekreftes, er det et alternativ å likevel gjøre en avtale med sin bank om bekreftelse av rembursen, en såkalt «silent confirmation». Dette er ofte en praktisk løsning når risikoen er stor, men når så vel kjøper som andre instanser i importlandet anser kravet om bekreftet remburs som uhørt.

Ideelt sett får eksportøren importøren til å betale bankomkostningene både i sin og selgers bank. I alle fall er det viktig å ha med en formulering i salgskontrakten om at selger kun svarer for bankomkostningene i sitt land.

Ved utforming av remburser er det viktig å ta stilling til følgende:

- Når skal rembursen utstedes?

- Hvor lenge skal rembursen være gyldig?

- Hva slags skipningsfrist ønsker du?

- Hva er tid og sted for betaling?

- Hvor stor grad av sikkerhet(bekreftet/ubekreftet)?

- Hva skal utløse betaling - dokumenter?