Spesielt ikke dersom vi antar at formålet med sparingen er å bevare eller øke kjøpekraften på pengene, slik at de får like stor eller større praktisk nytteverdi i fremtiden når vi må anta at varer og tjenester er dyrere enn i dag.

Ettersom det forventes at rentenivået vil holde seg lavt i mange år, vil banksparing eller rentefond ikke mestre denne oppgaven alene. Har man en langsiktig sparehorisont vil det derfor være en god ide å inkludere aksjefond som en del av sparingen – rett og slett fordi dette øker sannsynligheten for å oppnå positiv avkastning etter inflasjon og skatt.

Trenger ikke å være aksjeekspert

Men, aksjefond fremstår for mange som en usikker øvelse å begi seg inn på ettersom aksjemarkedene svinger, avkastningen er usikker og man kanskje føler at man ikke vet nok om hvordan finansmarkedene fungerer. Til deg vil jeg under forsøke å berolige med at det faktisk kan være en fordel å ikke være aksje-ekspert, at det er usikkerheten som er forutsetningen for god avkastning og ikke minst at risikoen kan dempes ved å øke tidshorisonten. Den største utfordringen mot å lykkes som fondssparer er likevel evnen til å holde følelsene i sjakk når overskriftene skremmer.

Fem ting som kan gjøre sparing i aksjefond mer forståelig og mindre skummelt:

1) Aksjemarkedet er ikke et spill eller noe mystisk

Det består rett og slett av virksomheter som leverer produkter

eller tjenester som vi som privatpersoner, andre bedrifter eller det offentlige har behov for. Eksempelvis er noen

av de mest verdifulle selskapene i aksjemarkedet i dag godt kjente merkevarer som Apple, Microsoft, Netflix, Google

og Facebook. For at en virksomhet skal overleve forutsetter vi at den over tid lykkes med å skape en forretning som

er lønnsom, dvs. at det tjener mer penger enn de bruker.

Dersom selskapene lykkes med å tjene mer penger for hvert

år som går, vil overskuddene gjøre selskapet mer verdt. Når selskapet blir mer lønnsomt og tjener mer penger vil

aksjekursen stige. Et lønnsomt selskap vil også ha gode forutsetninger for å betale utbytter til sine eiere, og

faktisk har slike utbytter historisk over tid vært på 2-3 prosent hvert år i det globale aksjemarkedet. Dette da i

tillegg til den kursoppgangen som normalt kommer over tid for lønnsomme selskaper. Med andre ord er

utbytte-betalingene fra aksjemarkedet alene grunn nok til å spare i aksjemarkedet når rentenivået er så lavt som nå.

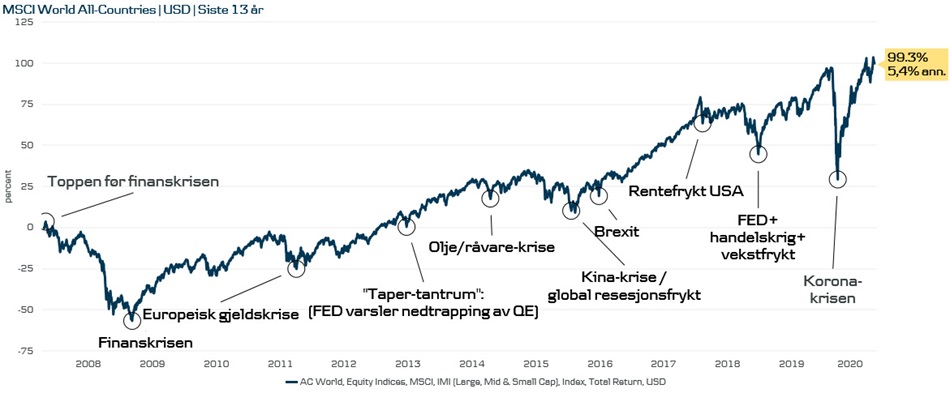

2) Aksjemarkedene kan svinge mye i løpet av et år

Historisk har det faktisk vært positiv avkastning i tre av

fire kalenderår for globale og norske aksjer. Årsaken ligger i at det stort sett alltid er positiv vekst i den

økonomiske aktiviteten, dog med unntak av under økonomiske kriser. Dette bidrar til at de flinkeste selskapene

klarer å øke sin omsetning og dermed sin inntjening fra år til år, noe de belønnes med via stigende aksjekurser.

Av

og til oppstår økonomiske kriser som på kort sikt svekker inntjeningen og skremmer noen investorer til å selge

aksjene sine, som igjen fører til kursfall og røde overskrifter i avisene. Men, slike kriser er gjerne kortvarige og

dessuten vil aksjekursene alltid begynne å stige før krisen er over. Dette skyldes at investorene er opptatt av hva

som skal skje, og ikke hva som skjer akkurat nå. Tror mange nok investorer at ting har større sannsynlighet for å

bli bedre enn å bli verre, vil kursene begynne å stige i god tid før avisoverskriftene blir positive igjen.

3) Det er ekstremt vanskelig å spå, og da spesielt om fremtiden!

Uansett hvor mye man kan om økonomi og finans, er det ingen som med sikkerhet vet hvordan økonomien eller aksjekursene vil se ut om seks, tolv eller atten måneder. Den åpenbare forklaringen til dette er at de hendelsene som vil ha størst betydning om seks, tolv eller atten måneder, det er informasjon som først blir kjent frem i tid og ikke nå.

Derfor blir det også meningsløst å forsøke å kjøpe og selge aksjefond basert på det man leser i avisene, eller det «eksperter» tror om utviklingen. Noen har sikkert rett i sine spådommer, men ingen kan med sikkerhet vite hvem.

Flere studier viser med tydelighet at de som ikke bryr seg så mye om børsutviklingen fra dag til dag, eller måned til måned, og som holder seg til en forhåndsbestemt plan, er de som oppnår best avkastning over tid. Grunnen til dette er at lengre tidsperioder vasker ut betydningen av kortsiktige bekymringer og usikkerhet blant investorene, samt at det over tid er langt større sannsynlighet for at aksjekursene har steget såpass mye at man har solid avkastning selv etter en ny midlertidig nedtur for kursene.

4) Historisk har aksjemarkedet belønnet tålmodige investorer

Med en avkastning på tre til seks prosent per år utover den renten man kan få på risikofrie statspapirer har den tålmodige fått tilbake for investeringen. Dette skjuler likevel store variasjoner fra år til år, ettersom det er vanligere med tosifret positiv avkastning i de gode årene, og noen ganger også tosifret negativ avkastning i de få dårlige, enn historisk gjennomsnittsavkastning.

Ser vi på de siste ti årene for det globale aksjemarkedet, har avkastningen i gjennomsnitt vært 12-13 prosent per år, men har variert fra 37 prosent i 2009 og 27 prosent i 2019, til minus 9 prosent i 2018 og minus 7 prosent i 2011.

Poenget her er at dersom man har disiplin nok til å stå igjennom disse dårlige årene, har man historisk blitt godt belønnet i det lengre løp. Utfordringen er likevel å forbli tro til den planen man har lagt. Som mennesker er vi emosjonelle vesener, og ser vi sparepengene falle i verdi og samtidig leser faretruende overskrifter i avisene, kan vi fristes til å selge. Utfordringen da er at vi ofte går glipp av oppgangen når den kommer og vi kan risikere å selge nær bunnen. Uansett blir vi vår egen største fiende dersom vi lar oss påvirke av følelser underveis i spareperioden vår.

Å bevare roen, ha tillit til at verden vil gå videre og at inntjeningen vil komme tilbake, har vist seg å være en langt bedre suksessoppskrift.

5) Aksjefond er for de fleste et langt bedre valg enn å kjøpe aksjene selv.

Årsaken til dette er at det over tid er et lite knippe selskaper som står for hoveddelen av avkastningen i aksjemarkedet. Hvilke selskaper dette er vil variere fra periode til periode, men man skal virkelig ha Lotto-flaks for å finne disse på egen hånd.

En studie fra 2019 viste at av 62.000 børsnoterte selskaper i perioden 1990-2018, klarte hele 61 prosent av disse ikke å skape en avkastning høyere enn rentenivået. Kun 811 av de 62.000 sto bak hele den samlede avkastningen i aksjemarkedet i perioden, eller 1,3 prosent av de børsnoterte selskapene.

Med andre ord stiger ikke nødvendigvis «hele» aksjemarkedet nok til å skape god avkastning, men kun de beste selskapene blir fullstendig avgjørende. Derfor er de fleste som skal spare i aksjemarkedet tjent med å investere i et bredt globalt aksjefond, ettersom dette øker sannsynligheten betraktelig for å faktisk få med seg de fremtidige vinnerne.

Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Avkastningen kan bli negativ.