Er det mer drivstoff på tanken i aksjemarkedet?

Etter en sterk start på 2019 er mye av det tapte fra 2018 innhentet, men spørsmålet er om bensintanken snart er tom og vi kjører på de siste dråpene. Vi setter her fokus på hva som kan bli avgjørende drivere for aksjekursene fremover.

«Buy the dip.» Dette er et klassisk begrep som refererer til at man bør utnytte kursnedgang (dips) i aksjemarkedet til å kjøpe seg opp. Gjennom historien har dette utallige ganger vist seg å stemme – senest etter de store kursfallene mot slutten av 2018, for med den gode starten i 2019 har vi nå innhentet en

god del av det tapte.

Nå er vi likevel nært et punkt der det er «no more dip left to buy». Hvis aksjekursene skal stige ytterligere, vil det forutsette ny næring. Selv om vi tror veien videre i 2019 vil bli mindre enkel enn starten, tror vi den makroøkonomiske og politiske utviklingen vil støtte opp om aksjemarkedet og at derfor kan være mer å hente i form av avkastning.

- Vi har nå nådd et kursnivå hvor aksjemarkedet ikke lenger er oversolgt eller ligner på et røverkjøp, slik de gjorde i slutten av desember.

Hvorfor snudde markedene så raskt?

Årets første måned ble den beste januarmåneden for amerikanske aksjer (S&P 500) siden 1987, og den kom umiddelbart etter den verste desembermåneden siden 1931. Dette illustrerer hvor raskt investorenes humør kan endre seg. Stemningsskiftet ble utløst av en oppmykning av flere sentrale usikkerhetsmomenter som plaget investorene mot slutten av 2018:

- Den amerikanske sentralbanken, Fed, slo av autopiloten og overbeviste investorene om at de ikke ville øke styringsrenten ukritisk. Investorene har tidligere fryktet at

Fed ville kvele den økonomiske oppgangen med for mange og for raske renteøkninger, men sentralbanken har nå signalisert at de vil følge nøye med på den økonomiske og finansielle utviklingen, noe som beroliget investorene. - Det har samtidig kommet signaler om fremgang i forhandlingene mellom USA og Kina. Handelskrigen mellom de to landene har vært den store hodepinen det siste året.

- De store kursfallene i desember virket dessuten overdrevne sett i forhold til til de antatte utsiktene for økonomiske vekst og prising av aksjene.

Forventet avkastning fra globale aksjer

5 - 7 %

de neste 12 månedene, målt i lokal valuta

![]() Overvekt i aksjer

Overvekt i aksjer

![]() Undervekt i obligasjoner

Undervekt i obligasjoner

Investorene har tidligere fryktet at Fed ville kvele den økonomiske oppgangen med for mange og for raske renteøkninger, men sentralbanken har nå signalisert at de vil følge nøye med på den økonomiske og finansielle utviklingen, noe som beroliget investorene.

- Det har samtidig kommet signaler om fremgang i forhandlingene mellom USA og Kina. Handelskrigen mellom de to landene har vært den store hodepinen det siste året.

- De store kursfallene i desember virket dessuten overdrevne sett i forhold til til de antatte utsiktene for økonomiske vekst og prising av aksjene.

Hva venter framover?

Etter vår oppfatning har kursoppgangen så langt i 2019 av disse årsakene for så vidt vært berettiget, men til gjengjeld er aksjemarkedet ikke lenger oversolgt eller ligner på et røverkjøp, slik det gjorde i slutten av desember. Mye positivt på den økonomiske og politiske fronten synes å være priset inn i aksjekursene, noe som øker spenningen rundt utsiktene: Aksjemarkedet trenger nytt drivstoff for å øke ytterligere i verdi, men vi tror flere av faktorene som allerede har bidratt, også vil fortsett å gi positive impulser. Konkret dreier det seg om følgende

faktorer:

- Vi forventer en fortsatt solid økonomisk vekst og ser ikke for oss en global krise i 2019.

- Vi tror USA og Kina vil inngå en avtale som gjør slutt på handelskrigen.

- Vi ser liten sannsynlighet for en «hard Brexit» - uten en avtale om framtidige vilkår for samhandel mellom Storbritannia og EU.

- Selv om vi forventer pengepolitiske innstramninger fra sentralbankene, vil man etter vårt syn gå forsiktig til verks både i USA og Europa, slik at de ikke kveler den økonomiske veksten.

- I Kina har regjeringen tatt initiativ til å stimulere en fra før skadeskutt økonomi, mens vi i Europa forventer mer støttende finanspolitikk, som også vil bidra til å stabilisere vekstutviklingen.

- Forventningene til bedriftenes lønnsomhetsvekst er lavere enn i fjor, noe som gjør det lettere for dem å overraske positivt dersom den økonomiske utviklingen stabiliseres.

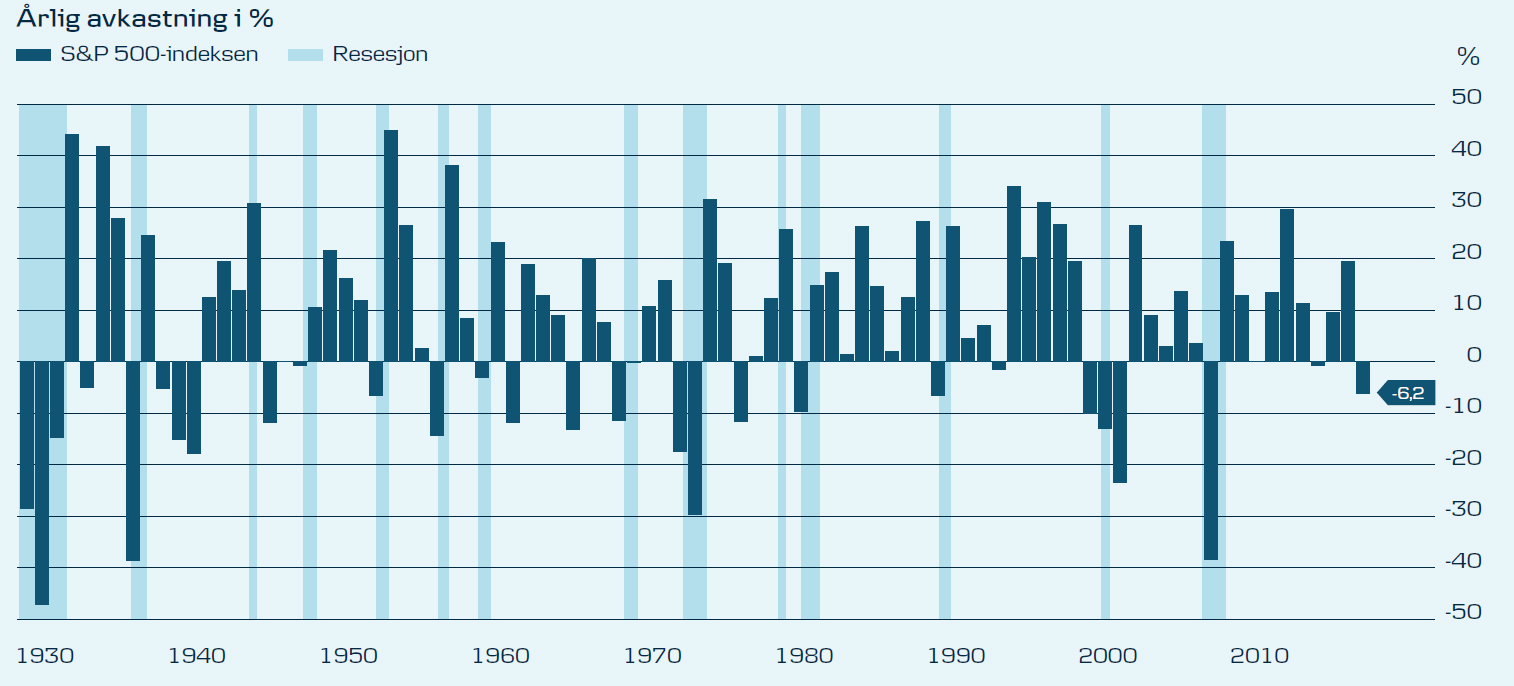

Negative aksjeår er som regel enslige svaler

Hvis vi ser på den amerikanske S&P 500-indeksen, har vi aldri opplevd to påfølgende år med negativ aksjeavkastning i perioder der vi ikke har befunnet oss i en økonomisk resesjon. Historisk avkastning er likevel ingen garanti for framtidig avkastning.

Kilde: Macrobond, regnet i USD.

Fordi vi forventer solid økonomisk vekst i verdensøkonomien, har vi problemer med å forestille oss lavere renter, men derimot at pengepolitiske innstramninger gradvis vil presse rentene opp. Høyere markedsrenter vil dempe avkastningspotensialet i obligasjoner og vi opprettholder derfor en overvekt av aksjer i porteføljene våre, og tilsvarende en undervekt av obligasjoner.

Fortsatt usikkerhet, så husk likevel renteplasseringene

Selv den beste plan kan møte uventet motstand, og derfor bør obligasjoner alltid utgjøre en del av en balansert portefølje. Utviklingen i 2018 illustrerer godt verdien av å ha obligasjoner i porteføljen. Mens aksjemarkedene i årets siste kvartal var preget av store kursfall, søkte mange investorer ly i de mer sikre delene av obligasjonsmarkedet, og dette bidro til å redusere tapet noe i balanserte porteføljer med aksjer og obligasjoner.

Selv om vi har positive forventninger til utviklingen i aksjemarkedet i år, er det fortsatt flere risikofaktorer å være oppmerksom på. Aksjemarkedet vil bli hardt rammet dersom vi mot formodning ikke ser en slutt på handelskrigen mellom USA og Kina, hvis vi får en hard Brexit eller hvis Donald Trump gjenvinner interessen for en handelskonflikt med Europa. Samtidig kan de pengepolitiske innstramningene fra sentralbankene skape usikkerhet og uro, og den forventede økonomiske stabiliseringen i Kina og Europa kan ta lenger tid enn det som er priset inn.

Vi ser derfor høy sannsynlighet for periodevis store markedssvingninger. Samlet sett peker likevel pilen oppover, og under beskriver vi de faktorene som kan gi ny næring til aksjemarkedene og sikre videre framgang i 2019.

Økonomisk vekst er nøkkelfaktoren for aksjer

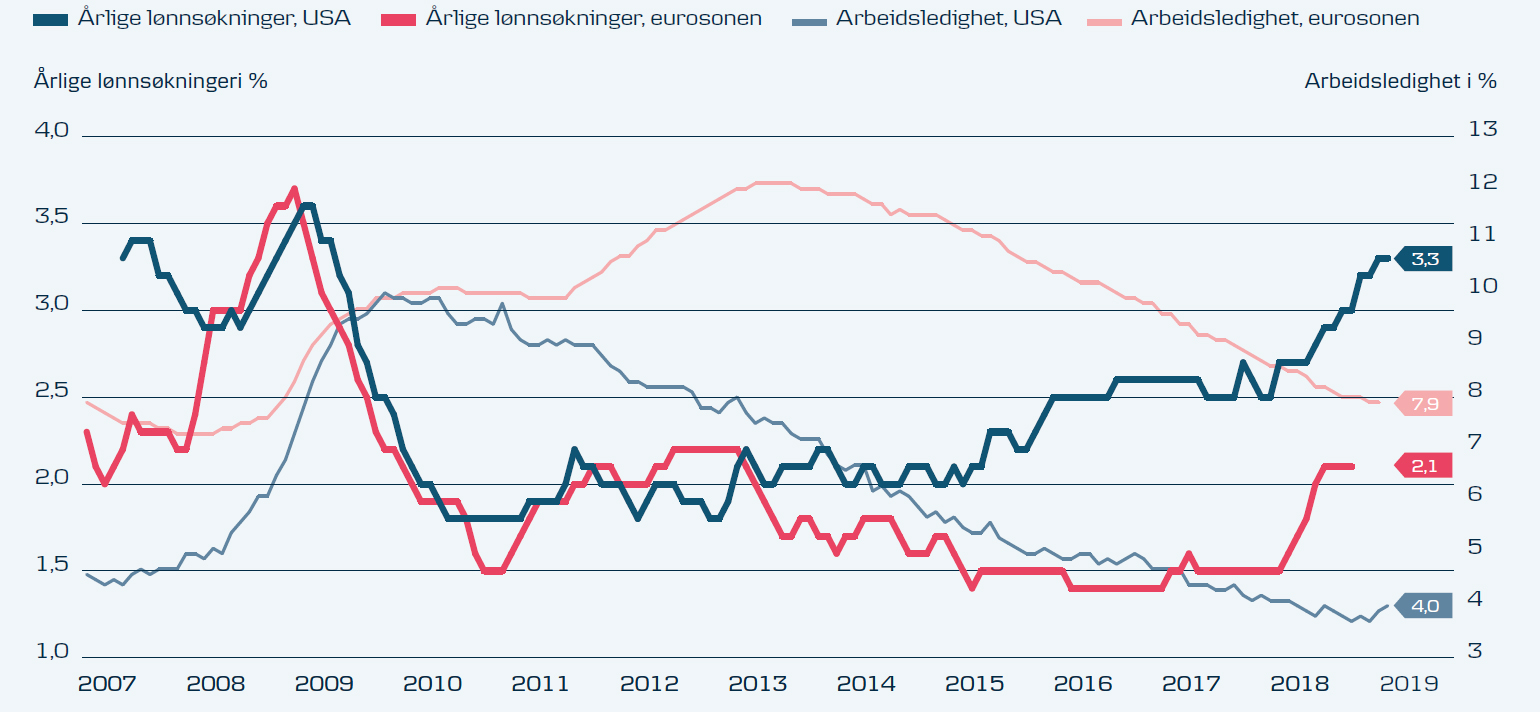

Stemningsindikatorene fra næringslivet har vært negativt påvirket av handelskrig, usikkerhet rundt Brexit, bekymringer rundt kinesisk økonomi og utfordringer knyttet til den tyske bilindustrien. Samlet sett har dette sådd tvil om hvor bærekraftig veksten er i den nåværende sene fasen av den økonomiske oppgangsperioden. Men, i dette regnestykket skal man ikke glemme forbrukerne, som utgjør en sentral brikke i økonomien, og her er strammere arbeidsmarkeder i Europa og USA med på å løfte lønnsveksten, noe som kan bidra til å støtte opp under forbruk og økonomisk aktivitet.

Hvis den politiske usikkerheten avtar, kan det bidra til å løfte stemningsindikatorene, holde økonomien på sporet og bidra til at aksjekursene etter hvert fortsetter i en stigende trend.

Hvis USA innfører ytterligere tollsatser, vil forbruksvarer bli dyrere, noe som ikke vil bli populært blant amerikanerne.

Høye forventninger til elefanten i rommet

Handelskrigen har vært den store elefanten i rommet for finansmarkedene, men USA og Kina gjør nå framskritt i retning av en forhandlingsløsning, ansporet av at begge parter har insentiver til å unngå en eskalering. Med presidentvalget i 2020 som ambisjon begynner selv Donald Trump å bli mer tilbøyelig til å finne en løsning som kan øke hans oppslutning. Så langt har de to landenes gjensidige straffetoll i stor grad vært rettet mot varer som ikke er så synlige for private forbrukere – og dermed for velgerne. Men hvis USA innfører ytterligere tollsatser, vil forbruksvarer kunne bli vesentlig dyrere, noe som ikke vil bli spesielt populært blant amerikanske husholdninger.

Derfor gir de siste nyhetene om forhandlingene anledning til å tro at sannsynligheten for en handelsavtale har økt. Men, siden Donald Trump ikke er den mest forutsigbare presidenten og avtalen enda ikke er i havn, kan det komme nye overraskelser som kan tippe begge veier for stemningen i aksjemarkedet. Selv om en avtale definitivt vil bli positivt mottatt av investorene, har forventningene steget og en god porsjon av effekten kan allerede være priset inn i aksjekursene.

Forventet økonomisk vekst i 2019

De store svingningene i aksjemarkedene i 2018 ble blant annet utløst av resesjonsfrykt, men dette er ikke vårt hovedscenario og vi forventer fortsatt god vekst i 2019 og inn i 2020.

![]()

Eurosonen

1,5 %

(2020: 1,5%)

![]()

USA

2,7%

(2020: 2,0%)

![]()

Kina

6,2%

(2020: 6,2%)

De færreste ønsker en kaotisk Brexit

Det er fortsatt uvisst hvordan Brexit-dramaet vil ende når Storbritannia etter planen forlater EU den 29. mars. Skrekkscenariet er en «hard Brexit» uten et rammeverk for framtidig handel mellom EU og Storbritannia, noe som vil kunne skade det britiske næringslivet. Til tross for usikkerheten forventer vi en ryddig Brexit med et fornuftig rammeverk for framtiden, og at dette vil bidra til å løfte stemmingen i europeisk næringsliv. Alternative scenarioer, som en utsettelse av Brexit-datoen eller en ny avstemning i Storbritannia, er også mulig.

Midt i den kaotiske situasjonen er det viktig å huske på at de færreste ønsker seg en hard Brexit, og vi ser derfor høyest sannsynlighet for at en løsning vil falle på plass innen 29. mars. Som kjent er ingenting avklart enda og derfor kan utviklingen fortsatt gå i flere ulike retninger. Brexit kan fortsatt både bli til et hinder eller til en positiv impuls for aksjemarkedene.

Markedsvennlig politikk i Europa og Kina

I Eurosonen er pengepolitikken fortsatt svært ekspansiv med rekordlave renter, men vi forventer en gradvis normalisering fra Den europeiske sentralbanken, ESB, og dette kan utløse nervøsitet i markedene. Ettersom inflasjonstrykket fortsatt er moderat, tror vi likevel ESB vil gå langsomt til verks med innstramningene slik at det ikke utløser pessimisme i markedene. Samtidig tror vi en mer ekspansiv finanspolitikk i Tyskland kan bidra til å stabilisere økonomien i Europa.

I Kina har handelskrigen forsterket en oppbremsing i økonomien og gitt bekymringer om veksten i fremvoksende økonomier generelt, og den kinesiske regjeringen har respondert med stimulerende tiltak. Tiltakene inkluderer økte investeringer i infrastruktur, skatte- og avgiftslettelser for enkelte kategorier av bedrifter og reduserte krav til bankenes kapitalreserver. Vi forventer at effekten av disse tiltakene vil komme til syne i økonomiske indikatorer fra andre kvartal, og vi har allerede sett hvordan tiltakene har bidratt til å løfte aksjekursene i Kina og vekstmarkedene. Fordi Kina er avgjørende for global økonomi vil en bedring her kunne bidra til å løfte stemningen også i andre regioner, ikke minst i den eksportorienterte europeiske økonomien.

Sterke arbeidsmarkeder kan løfte forbruksveksten

Fallende arbeidsledighet og økende lønninger støtter opp om vekst i privat forbruk, som er en viktig bærebjelke i økonomien.

Lavere forventninger kan være positivt

Selv om det fortsatt er utsikter til vekst i selskapenes inntjening i 2019, har vi sett en bølge av nedjusteringer av analytikernes forventninger, men reduserte forventninger er ikke nødvendigvis negativt. Med mer moderate forventninger til framtidig inntjening, er det etter vårt syn mindre risiko for skuffelser – og dermed også større muligheter for positive overraskelser.

Mot slutten av 2018 ble en rekke store børsnoterte selskaper påvirket av et misforhold mellom investorenes forventninger og den harde realiteten. Mange så for seg en jevn strøm av resultater som var bedre enn forventet, mens selskapene på sin side begynte å varsle svakere framtidige resultater. Signalene fra selskapene var blant annet forårsaket av de mange økonomiske og politiske usikkerhetsmomentene som har dominert det siste året. Skuffelsene bidro til markedsturbulensen gjennom fjerde kvartal, men sannsynligvis har vi nå et noe bedre forhold mellom investorenes forventninger og faktisk lønnsomhetsvekst de kommende kvartalene.

I løpet av den siste regnskapssesongen har vi sett at investorene har belønnet selskaper som har presentert regnskaper som ikke har vært fenomenale, men helt greie, mens dette i fjor kunne ha utløst store negative kursreaksjoner. Dette gjenspeiler visdommen i et sitat fra den amerikanske investoren Warren Buffett: «Lave forventninger er oppskriften på et lykkelig liv».

Mot slutten av 2018 ble en rekke store børsnoterte selskaper påvirket av et misforhold mellom investorenes forventninger og den harde realiteten.