Det er fortsatt ingen avklaring på vilkårene for Storbritannias uttreden av EU. Her har den britiske gatekunstneren Banksy malt graffiti oppå EU-logoen med de 12 stjernene på en bygning i Dover.

Truslene mot finansmarkedene hoper seg opp

En storm av politiske og geopolitiske risikoer hviler over finansmarkedene og har i 2018 skapt en skjevhet i aksjemarkedet, der vekstmarkedene etter vår mening har et etterslep.

En storm av politiske og geopolitiske risikoer har rammet finansmarkedene, og stormen vil neppe løye i løpet av de kommende månedene. I utgangspunktet mener vi imidlertid at disse risikoene hver og for seg ikke er store nok til å utløse en global resesjon. Men summen av hendelsene har helt klart økt risikoen for en krise som potensielt kan sende verdensøkonomien ut i resesjon. Som rosinen i pølsa har amerikanernes politiske beslutninger på handelsområdet presset Kina til å endre retning i den økonomiske politikken. USA strammer inn pengepolitikken, mens Kina letter, og resultatet er en sterkere amerikansk dollar, noe som skaper utfordringer for spesielt vekstmarkedene. Vi befinner oss dermed i en verden med synkron global oppgang, men med en divergerende økonomisk politikk. Dette kan føre til at vi må slette ordet «synkron » foran «oppgang».

- Det er nettopp i tider som disse med stor usikkerhet at investorene kan dra nytte av å ha sikre statsobligasjoner i porteføljen.

Handelskrig truer neppe oppgangen

Under alle omstendigheter er det allerede vanskelige økonomiske tider for land som Tyrkia og Russland, siden handelskrigen trolig vil bremse den globale veksten. Dette er i seg selv nok til å legge en demper på stemningen i aksjemarkedet, for når veksten reduseres, skaper det usikkerhet blant investorene. I første omgang sender det de økonomiske tillitsindikatorene nedover, og deretter vil harde økonomiske data enten bekrefte eller avkrefte signalene fra tillitindikatorene - og investorene vil handle i henhold til dette.

Vi ser imidlertid fortsatt ingen tegn

på at en resesjon er under oppseiling i

noen av de store økonomiene, men vi

mener fortsatt at veksten har toppet og

vil avta i år og neste år.

Vi anslår at handelskrigen potensielt

kan koste den globale veksten 0,2-0,5

prosentpoeng de neste 12 månedene,

men at dette ikke vil endre på at

oppgangen forblir intakt. Vi opprettholder

derfor vår overvekt i aksjer via en

overvekt i vekstmarkedsaksjer, men vi

anbefaler alle investorer å sjekke at porteføljen

deres er sammensatt i samsvar

med risikoprofilen deres. Det er nettopp

i tider som disse med stor usikkerhet

at investorer kan dra nytte av å ha sikre

statsobligasjoner i porteføljen.

Mer grus i maskineriet

I Danske Bank sa vi allerede ved begynnelsen

av året at et økonomisk regimeskifte

er i full gang, med stigende renter,

økende inflasjon og mer volatilitet. Alt

dette skyldes at en robusthet i den

globale oppgangen skapte perfekte rammer

for å normalisere sentralbankenes

massive pengepolitiske innsprøytinger,

som har holdt verdensøkonomien og

finansmarkedene i gang siden finanskrisen

rammet oss.

Arbeidet med å normalisere pengepolitikken

er i full gang, men antallet

faktorer som potensielt kan skape grus i

maskineriet har økt kraftig i 2018.

Dette har satt i gang spekulasjoner

og diskusjon om hvorvidt vi vil lykkes

med å bevege oss fra et økonomisk

regime uten inflasjon og ultralave renter

og over til et nytt regime med moderat

inflasjon og stigende renter uten en

krise som renser tavlen.

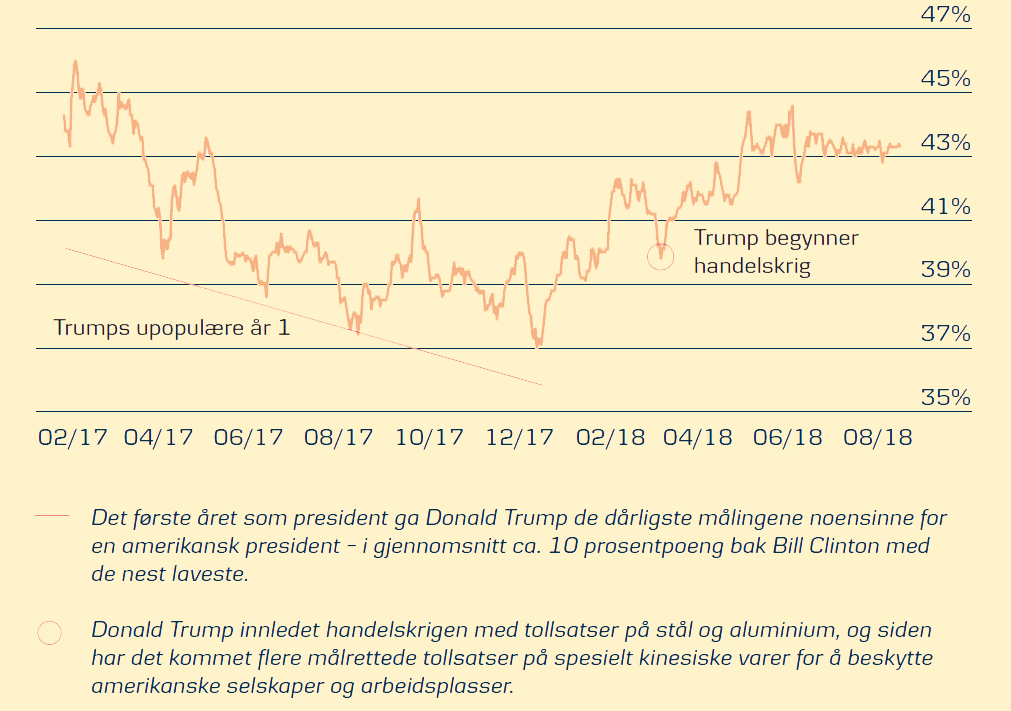

Handelskrig har gitt Trump medvind

For den amerikanske presidenten Donald Trump har den pågående handelskrigen vært en seier på den hjemlige politiske arena. Andelen velgere som mener at Donald Trump gjør en god jobb som president har steget siden han iverksatte handelskrigen i mars i år. Derfor forventer vi også at han vil holde liv i handelskrigen, i det minste fram til mellomvalget i USA den 6. november i år.

Andel velgere som mener at Donald Trump gjør en god jobb som president

Populisme utgjør den største risikoen

Etter vårt syn er populisme den største risikoen for finansmarkedet – nærmere bestemt den amerikanske presidenten Donald Trump. Hans politiske agenda er å oppfylle valgløftene, og dette er i seg selv aktverdig, men det innebærer en økende risiko for å utløse en større krise.

Ved utgangen av 2017 fikk Donald Trump vedtatt en skattepakke som er stikk i strid med vanlig konjunkturpolitisk tenkning og har satt ekstra fart i den økonomiske veksten og aktiviteten. Midt i den amerikanske oppgangen foretok Donald Trump den største finanspolitiske lettelsen siden 1960-tallet – og det er samtidig den første prosykliske finanspolitiske lettelsen siden 1960-tallet. Normalt vil man stimulere økonomien for å kickstarte den, ikke for å gå opp fra fjerde til sjette gir. Skattepakken er ufinansiert; ifølge regjeringens eget budsjettkontor vil det årlige underskuddet på de offentlige finansene stige fra 3,2 % av BNP i 2016 til 4,7 % i 2019. Hvis estimatene holder stikk, vil det være det største offentlige underskuddet for en økonomi i full beskjeftigelse siden 2. verdenskrig. Hvis og når investorene avgjør at dette er et problem, vil det skje ting i finansmarkedene.

Dessuten kan den høye økonomiske veksten øke inflasjonen raskere enn forventet. Den amerikanske økonomien har sjelden vært sterkere enn i dag, og det er for øyeblikket så mange ledige stillinger i USA at alle arbeidsløse amerikanere kunne komme seg i jobb hvis de hadde riktig utdannelse. Dette kan tvinge den amerikanske sentralbanken (Fed) til å sette opp tempoet i de pengepolitiske innstramningene. Hvis de gjør det, vil det trolig skape tumulter i finansmarkedene, som hittil har kjøpt forventningen om at Fed vil ta seg god tid med de pengepolitiske innstramningene og potensielt la økonomien overopphetes for å sikre at inflasjonen når målsettingen.

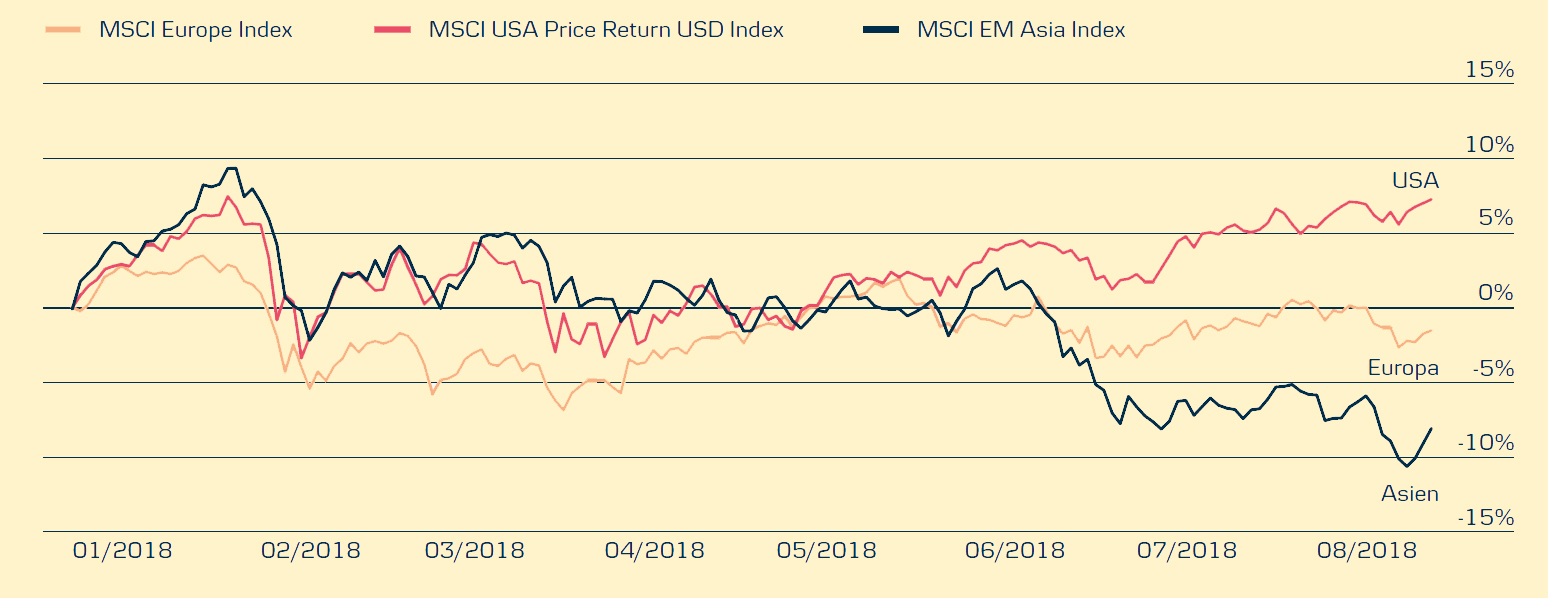

Amerikanske aksjer med sololøp

I 2018 har aksjemarkedet vært preget av stor divergens i kursutviklingen i forskjellige regioner. Mens amerikanske aksjer har steget solid, har de asiatiske blitt hardt rammet av blant annet handelskrigen, som enda ikke har hatt noen merkbar effekt på amerikanske aksjer. Vi forventer at det på et tidspunkt vil skje en grad av utjevning mellom markedene.

Trumps politikk skaper globale avtrykk

Utenfor USAs grenser har Donald Trump med handelspolitikken sin tvunget fram en endring i andre lands økonomiske politikk, noe som har ført oss inn i en situasjon med divergerende global politikk. Økte tollsatser er de facto en finanspolitisk innstramning. Noen må betale, og til syvende og sist vil det bli færre penger å bruke på andre ting. For å motvirke de negative veksteffektene har Kina skiftet fra pengepolitiske innstramninger til lettelser for å hjelpe økonomien mot de negative effektene av handelskrigen.

De kinesiske myndighetene har lenge fokusert på å redusere utlånsveksten og risikoen som for høy gjeld i privat sektor utgjør, men er nå tvunget ut i pengepolitiske lettelser, noe som fort kan kompromittere forsøkene på å dempe långivningen.

Dermed befinner vi oss altså i en situasjon der Fed strammer inn pengepolitikken og kineserne letter, og dette er en grunnleggende drivkraft i svekkelsen av den kinesiske valutaen (yuan) mot dollaren. I tillegg kommer de relativt bedre vekstutsiktene i USA i forhold til resten av verden, noe som også driver dollarkursen oppover.

Farlig kombinasjon av valutakurser og renter

Dollaren har ikke bare blitt styrket mot yuan, men også mot andre vekstmarkedsvalutaer, som i stor utstrekning følger den kinesiske yuanen – i Asia på grunn av samhandel og konkurranse landene imellom, og også fordi Kina er en viktig mottaker av råvarer fra andre vekstmarkeder. Og kombinasjonen av sterk dollar og stigende globale renter er ikke bra for land med underskudd på betalingsbalansen og/eller høy gjeld i utenlandsk valuta, som det blir dyrere å betale renter og avdrag på. Dette har presset vekstmarkedslandene, med fallende kurser på både aksjer og obligasjoner som følge. Samtidig har kriser som lenge har ventet på å ramme utvalgte land, som f.eks. Tyrkia, nå sprunget ut i full blomst, godt hjulpet av en politisk konflikt med USA og det generelle presset på vekstmarkedene.

Vi forventer imidlertid ikke at problemene i Tyrkias finansmarked er en forsmak på en bredere krise for vekstmarkedene, à la Asia-krisen i 1997/98. Nå i dag er vekstmarkedslandenes gjeld i utenlandsk valuta generelt betydelig lavere enn den gangen. Samtidig har de fleste landene i dag flytende valutakurser, og Asia-krisen sprang i sin tid ut fra spekulasjoner mot landenes fastkursregimer.

Imidlertid er og blir Kina landet man må holde et øye med som en av de store kandidatene til en global krise, og risikoen har steget i det siste. Allikevel er det god grunn til å forvente at Kina kan unnvike en krise, eller i verste fall «sparke boksen lenger nedover veien» med massive økonomiske stimulanser som avverger en krise her og nå, men som altså ikke vil løse utfordringene med kredittboblen på lang sikt.

Kina har overskudd på de offentlige finansene, statsgjelden utgjør ikke et problem, og gjelden til utlandet er relativt begrenset. Kort sagt er det fortsatt stort manøvreringsrom rent økonomisk til å kunne stimulere. Dessuten finnes det politisk vilje til å stabilisere. Kina vil gjøre alt for å unngå krise. De har historisk bevist dette gjentatte ganger med suksess, og de har allerede gått i gang.

Vi ser større sjanser for positive overraskelser i vekstmarkedene og mer risiko for negative i USA.

Tre kandidater til en global krise

Det er i disse dager et overflødighetshorn av katalysatorer som kan utløse en større eller mindre krise. Foruten de gjeldende politiske og geopolitiske risikoene, ser vi på et dypere og mer grunnleggende plan tre kandidater til en global krise.

1. Boble i obligasjonsmarkedet

Sentralbankenes massive obligasjonskjøp siden finanskrisen har presset opp prisen på finansielle aktiva, mens inflasjonen på varer og tjenester har blitt presset ned. Rentene er altfor lave og reflekterer ikke den reelle risikoen ved å låne ut penger til en gitt debitor. I USA har rentene økt og reflekterer etter hvert vekst- og inflasjonsutsiktene, men spørsmålet er hvilken rente investorene vil kreve framover for fortsatt å finansiere de offentlige finansene, med et offentlig amerikansk underskudd som vokser jevnt og trutt.

2. Kredittkrise i Kina

Gjeldsbyrden i Kina har eksplodert siden finanskrisen og utgjør i dag 250 prosent av BNP, mot 120 for 10 år siden. Stigende globale renter utgjør dermed i økende grad en risikofaktor for den kinesiske økonomien.

3. Strikken er stram for aksjemarkedet i USA

Amerikanske aksjer er historisk dyrt priset, godt hjulpet av sju år med ekspansiv pengepolitikk, og dette gjør amerikanske aksjer til en krisekandidat. Andre drivkrefter enn pengepolitikk har etter hvert tatt over på det amerikanske aksjemarkedet, noe som har bidratt til å rettferdiggjøre stigende kurser og høyere prising. Dette gjelder ikke minst selskapenes sterke inntjeningsvekst, moderat inflasjon og sterk økonomisk vekst. Men spørsmålet er fortsatt om de store kursøkningene siden finanskrisen er bærekraftige i det lange løp, også når veksten virkelig begynner å avta, eller om det kommer en regning for den ekspansive pengepolitikken som må betales.

Mer usikker global synkronsvømming

Samlet sett har populistisk politikk altså brakt oss opp i en situasjon der økonomiske interessekonflikter og risikoen for en større markedskorreksjon – som i verste fall kan føre til noe enda verre – har steget i det siste.

Vi forventer imidlertid at verdensøkonomien vil ri av stormen og at den økonomiske ekspansjonen vil fortsette i år og neste år. Den flotte globale økonomiske synkronsvømmingen som vi har sett i de siste par årene er imidlertid i ferd med å komme ut av takt, og vi forventer at de siste månedenes utvikling med betydelig volatilitet i finansmarkedene vil fortsette i det kommende kvartalet. Donald Trump trenger støtte fra velgerne sine, slik at han kan holde liv i handelskrigen, i det minste fram til mellomvalget i USA den 6. november i år.

Selv om investorene fortsatt må være forberedt på at handelskrigen driver markedene, forventer vi at det til slutt forhandles fram en løsning, slik at de geopolitiske spenningene vil avta. Dette er også i Donald Trumps interesse. Hvis han fortsetter med å øke tollsatsene, rammer han snart de amerikanske forbrukerne, siden de vil oppleve at en rekke forbruksvarer blir dyrere.

Historiens visdom

Økonomisk historie har lært oss at vi er enormt dårlige til å forutsi resesjoner og finanskriser – eller rettere sagt å reagere på tegnene på forestående kriser. Krisetegn er det ofte mange av, men de har vanligvis blitt ignorert av politikere, sentralbanker, investorer osv. Samtidig har historien lært oss at det ikke nødvendigvis trengs en fullbyrdet finansiell eller økonomisk krise for å utløse en korreksjon i aksjemarkedet. Ofte rammes aksjemarkedene av korreksjoner av frykt for omstendigheter som gir varsler om en forestående finansiell eller økonomisk krise, men som aldri virkelig materialiserer seg.

Vi sier ikke at det vil bli lett eller at en løsning er nært forestående i kjølvannet av mellomvalget, men retorikken fra Donald Trump vil trolig bli noe mildere, og dermed vil eskaleringen av handelskrigen nedtrappes. Vi forventer at dette vil bli godt tatt imot av investorene.

Har størst tiltro til vekstmarkeder

Selv om Kina befinner seg i orkanens øye, opprettholder vi overvekt i vekstmarkedsaksjer, der inntjeningsutsiktene for selskapene er gode og kursene attraktive, og vi foretrekker Asia framfor Latin-Amerika og Øst-Europa. Handelskrig eller ikke – vi mener at Asia gir de beste mulighetene for å eksponere seg mot framtidens forbrukere. Vekstmarkedene har i år underprestert mot alle andre aksjemarkeder, og de svekkede valutakursene hjelper for øyeblikket ikke spesielt mye på avkastningen i nordiske valutaer – snarere tvert imot. På 6-12 måneders sikt forventer vi imidlertid at dollarkursen vil falle, og hvis vi ser nærmere på de økonomiske nøkkeltallene, er det etter vårt syn indiskontert svært mye negativt for finansmarkedene og vekstutsiktene for disse markedene – samt i Europa, for den saks skyld. I motsatt ende er risikoen for skuffelser på alle fronter større i USA. Med andre ord ser vi større sjanser for positive overraskelser i vekstmarkedene og mer risiko for negative i USA.

Vi anerkjenner at vekstbildet for tiden er sterkt i USA, og at amerikanske aksjer derfor har klart seg bedre enn alle andre. Vi ser imidlertid høy risiko for at potensialet er i ferd med å bli oppbrukt, og at investorene snart blir nødt til å ta høyde for at handelskrigen også vil ramme amerikanske selskaper.

Den sterke dollaren veier litt opp for høyere tollsatser på råvarer til amerikansk produksjon, med samtidig svekkes de amerikanske selskapenes konkurranseevne. Og her må man huske på at selv om eksportavhengigheten er lav i USA sammenlignet med mange andre økonomier, genereres 43 % av alle inntekter for S&P 500-selskapene fortsatt i utlandet.Kan aksjene trosse pengepolitikken?

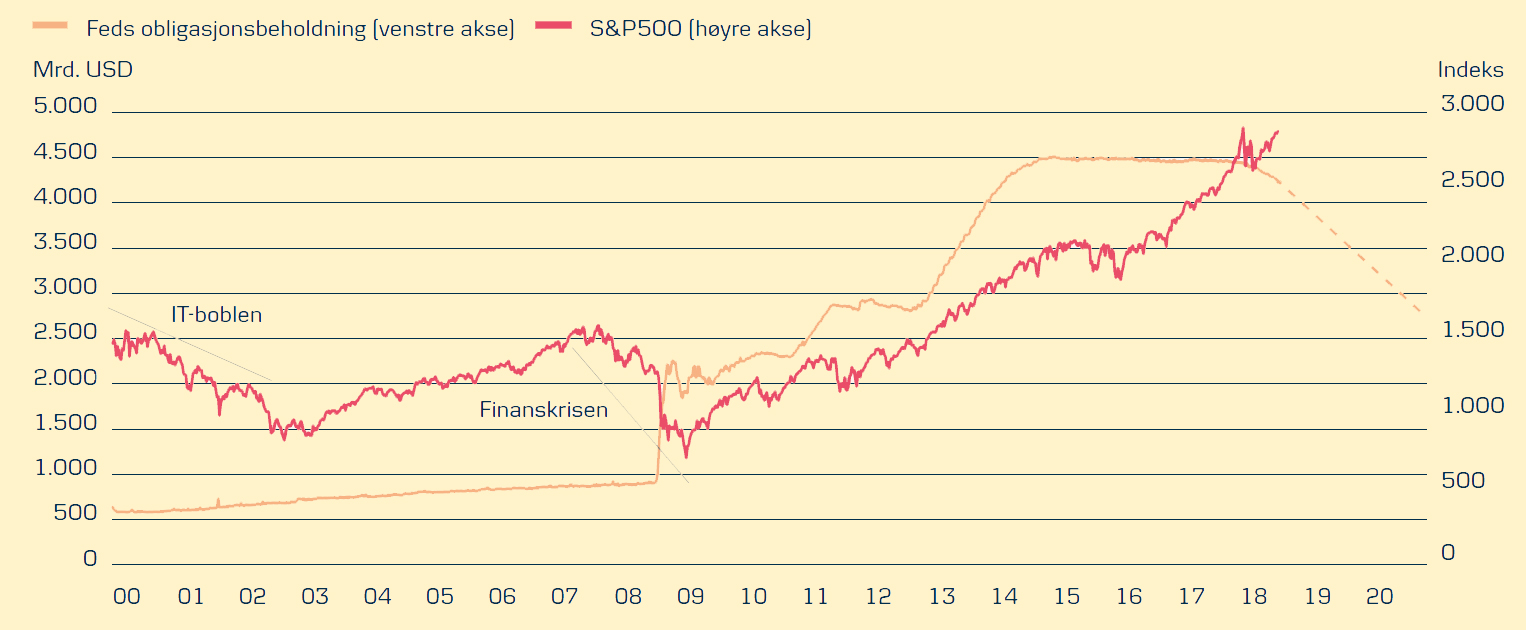

I USA har den amerikanske sentralbanken (Fed) siden finanskrisen sprøytet inn likviditet i økonomien ved å kjøpe opp obligasjoner og har i dag en obligasjonsbeholdning på over 4000 milliarder dollar. Dette har bidratt til å holde økonomien i gang og løfte aksjemarkedene, men Feds nedtrapping er i gang og vil fortsette i de kommende årene. Spørsmålet er om de amerikanske aksjekursene kan fortsette oppover når Fed reduserer obligasjonsbeholdningen og trekker likviditet ut av økonomien.

Husk alltid risikoen som investor:

Utgangspunktet for denne publikasjonen er Danske Banks forventninger til makroøkonomien og finansmarkedene. Hvis utviklingen avviker fra forventningene våre, kan det potensielt påvirke avkastningen på eventuelle investeringer negativt og gi tap. Danske Bank har kun utarbeidet dette materialet som informasjon, og det utgjør ikke en investeringsanbefaling. Snakk alltid med en rådgiver hvis du vurderer å gjøre en investering på bakgrunn av dette materialet, slik at du får avdekket om en gitt investering er egnet for investeringsprofilen din, inkludert risikovilje, tidshorisont og tapsevne.