Quarterly House View Spring 2020

Potensial i aksjer

til tross for virusfrykt

Coronaviruset skaper svingninger i finansmarkedene for tiden, men når uroen har lagt seg og usikkerheten avtar, forventer vi at stabiliseringen av økonomien gjenopptas, og på bakgrunn av dette ser vi fortsatt for oss positiv avkastning fra aksjer de neste tolv månedene.

" Obligasjonsmarkedene har derimot fortalt en mindre positiv historie. Her har rentene falt på tyske og amerikanske statsobligasjoner, som vanligvis fungerer som trygge havner i perioder med uro."

Anders Johansen

Sjefstrateg i Danske Bank Norge

Tid for forsiktig optimisme

En moderat overvekt av aksjer i porteføljen er etter vårt syn den rettetilnærmingen til aksjemarkedene for øyeblikket. Selv om vi ser en rekke positive drivkrefter for økonomien og aksjer, erkjenner vi også at det foreligger vesentlige risikomomenter. Vi ser det mest attraktive avkastningspotensialet i USA og vekstmarkedene.

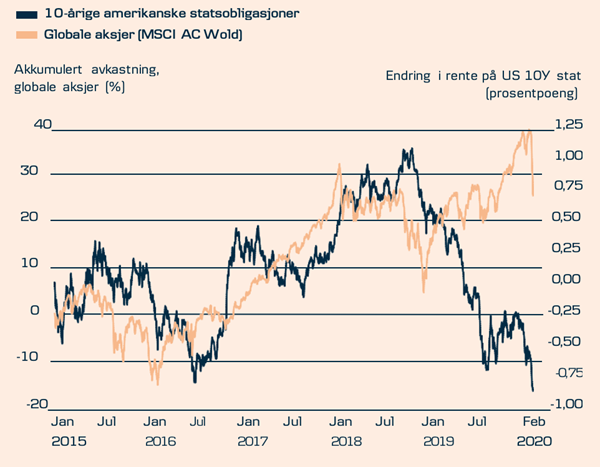

Frykten for økt utbredelse av coronaviruset utenfor Kina har den siste tiden utløst store kurssvingninger i aksjemarkedene, men før dette skjedde hadde aksje- og obligasjonsmarkedene egentlig fortalt hver sin historie i år:

Aksjekursene hadde steget til nye rekordnivåer, støttet av tegn på stabilisering av verdensøkonomien og en rekke positive overraskelser den siste regnskapssesongen. Aksjene fikk ytterligere medvind av redusert politisk risiko, etter at USA og Kina i januar signerte den såkalte fase 1-handelsav- talen og britene forlot EU på en enn så lenge ryddig måte. Til og med utbruddet av coronaviruset hadde fram til da kun utløst kortsiktige tilbakefall, ettersom investorene forventet at den kinesiske økonomien raskt ville gjenvinne sin styrke når utbruddet kom under kontroll.

Obligasjonsmarkedene har derimot fortalt en mindre positiv historie. Her har rentene falt på tyske og amerikanske statsobligasjoner, som vanligvis fungerer som trygge havner i perioder med uro og bekymring rundt den økonomiske utviklingen, og rentefallet gjenspeiler samtidig en økt forventning om at sentralbankene kommer til å føre en ytterligere ekspansiv pengepolitikk for å støtte økonomien. Denne forventningen har vært enda en positiv faktor for aksjene.

Der utviklingen i aksjemarkedene inntil nylig signaliserte betydelig optimisme og tro på framtiden, har utviklingen i obligasjonsmarkedene altså signalisert skepsis til styrken i den globale økonomien. Hvilken av historie- ne skal man så tro på som investor?

Etter vår mening bør man som investor fokusere på summen av de to historiene. Ja, det er mange indikatorer som peker rett vei for økonomien og finansmarkedene, men nei, man bør ikke la seg rive med, for det finnes betydelige risikomomenter. Vi har riktignok overvekt i aksjer – dvs. en større andel aksjer i porteføljene våre enn vi forven- ter å ha på lang sikt – men det er en liten overvekt. Tiden er inne for forsiktig optimisme som investor og ikke for grådighet.

Forventet avkastning fra globale aksjer

4 - 8 %

de neste 12 månedene, målt i lokal valuta.

![]()

Overvekt i aksjer

![]()

Undervekt i obligasjoner

Drivkrefter for økonomien og aksjekursene

La oss først se nærmere på hvorfor vi fortsatt mener det er grobunn for optimisme rundt aksjemarkedene:

Når vi ser på de økonomiske indika- torene, hadde vi – fram til cornoviruset stjal oppmerksomheten – sett fortsatte tegn på stabilisering av veksten etter en periode med svakhetstegn og resesjonsfrykt i løpet av 2019. En av de underliggende faktorene for dette har vært den avtagende frykten for en eskalering av handelskrigen, som tidligere tynget stemningen i næringslivet.

I tillegg fortsetter sterke arbeidsmarkeder, stigende lønninger og lave renter – og dermed lavere boligkostnader – åsikre et solid privatforbruk, som er en sentral drivkraft for økonomien. De siste månedene har forbrukerne til og med nytt godt av av fallende oljepriser, noe som gjør turen innom bensinstasjonen mindre smertefull.

"Begrenset inflasjon og moderat økonomisk

vekst gir fortsatt sentralbankene manøvreringsrom

til å støtte økonomien med ekspansiv pengepolitikk."

Andre sentrale faktorer er begren- set inflasjon og moderat økonomisk vekst. Det gir fortsatt sentralbankene manøvreringsrom til å støtte økonomien med ekspansiv pengepolitikk – dvs. lave renter og obligasjonsoppkjøp – uten frykt for økonomisk overoppheting eller inflasjon som løper løpsk. Derfor forventer vi at sentralbankene fortsatt vil være en positiv bidragsyter for økonomien og aksjemarkedene i tiden som kommer.

Aksjer og renter ga delte signaler

Mens aksjemarkedene inntil nylig hadde signalisert optimisme og framtidstro med kursstigninger i 2020, har de fallende rentene signalisert større skepsis til den økonomiske utviklingen. Tendensen var en fortsettelse av mønsteret som vi så i deler av 2019. Historisk avkastning er ikke en pålitelig indikator på framtidig avkastning.

Kilde: Macrobond, 01.01.2015-27.02.2020.

De viktigste risikoene

Når vi allikevel maner til forsiktighet, skyldes dette flere faktorer:

STABILISERING – MEN INGEN AKSE-

LERASJON:

Vi har sett tegn til stabillisering av den økonomiske veksten, men dette må ikke forveksles med

akselerasjon, som vi har problemer med å forestille oss for øyeblikket. Samtidig kan usikkerheten rundt

coronaviruset gi utslag i en periode med svake nøkkeltall som øker investorenes bekymring rundt hvorvidt

stabiliseringen av økonomien er på rett kurs eller ikke

POLITISK RISIKO KAN BLUSSE OPP

IGJEN:

Den avtagende politiske risikoen kan vise seg å ha begrenset holdbarhet. Til tross for fase 1-han-

delsavtalen mellom USA og Kina er det fortsatt langt igjen til en mer omfattende handelsavtale mellom landene, og

en hard Brexit er fortsatt en reell risiko.

Storbritannia og EU har fortsatt til gode å bli enige om samarbeidsvilkårene som skal gjelde når den nåværende over-

gangsperioden utløper ved årsskiftet, mellomtiden vil gjøre sitt for å stimulere økonomien i Kina til å holde seg

flytende. Hvis de negative effektene av

viruset viser seg å bli større eller vare lenger enn forventet, kan det imidlertid utgjøre en trussel mot

stabiliseringen av den globale økonomien. Den senere tidens spredning av viruset i blant annet Sør-Korea, Iran og

Italia har økt risikoen for at vi får oppleve en lengre periså vi forventer oss en intensivering av Brexit-dramaet

igjen på et tidspunkt. Ser vi mot Midtøsten, kan spenningene mellom Iran og USA fort blusse opp igjen og påvirke

oljeprisen, og i tillegg kommer det amerikanske presidentvalget, som er nok en politisk usikkerhetsfaktor. I

valgkampens hete risikerer vi at Donald Trump skjerper retorikken mot USAs handelspartnere og for eksempel blåser

nytt liv i handelskonflikten med Europa. 12

I Tyskland kan vi få et økende fokus på

den skjøre regjeringskoalisjonen, samt 10

hvem som skal lede CDU etter Angela

Merkel.

"Hvis de negative effektene av viruset viser seg å bli større eller vare lenger enn forventet, kan det imidlertid utgjøre en trussel mot stabiliseringen av den globale økonomien".

Aksjer er fortsatt det beste alternativet på sikt

Tross den siste tidens kursfall på børsene er aksjemarkedene enda ikke utpreget billige, målt ved P/E-forholdet, som sier noe om prisen man betaler per krones forventede inntjening i selskapene. Verdsettelsen er likevel mer at- traktiv enn før kursfallene, og vår vurdering er fortsatt at aksjer er det relativt sett beste alternativet dersom vi ser noen måneder frem i tid. Både fordi det finnes få alternativer i en verden med ekstremt lave renter, men også fordi vi tror verdensøkonomien gradvis vil hente seg inn igjen.

På kort sikt vil usikkerheten knyttet til Coronaviruset kunne føre til ytterligere kursfall, men historisk har store korreksjoner i aksjemarkedene vært utløst av resesjoner eller høy risiko for økonomiske kriser, og dette er som nevnt ikke vårt hovedscenario.

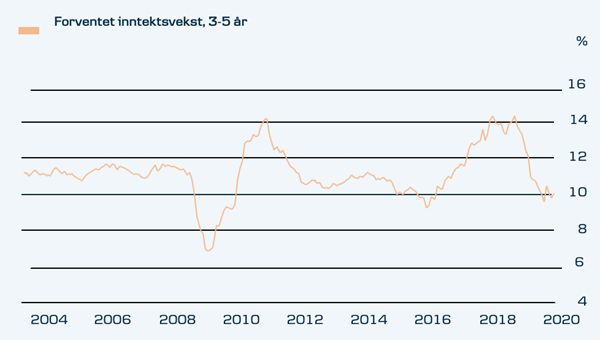

Lave forventninger til langsiktig inntjening

Analytikernes forventninger til bedriftenes inntjening de neste 3-5 årene ligger for øyeblikket på et lavt nivå historisk sett. De langsiktige inntjeningsfor- ventningene er ofte en vesentlig faktor for verdsettelsen av aksjer, og her ser vi et potensial for overraskelser på den positive siden hvis økonomien utvikler seg stabilt.

Kilde: Macrobond, basert på MSCI AC World Long Term EPS Growth Rate.

EFFEKTEN FRA CORONAVIRUSET

KAN TREKKE UT I TID:

Vi forventer at den negative effekten av coronaviruset

blir midlertidig, og samtidig forventer vi at de kinesiske myndighetene i ode med nedgang enn tidligere antatt,

før vi igjen får en gjenoppretting av den økonomiske aktiviteten og bedriftenes inntjening. Usikkerheten om

konsekvensene av viruset vil alene øke volatiliteten i tiden framover.

FORVENTNINGENE TIL SENTRALBAN-

KENE KAN BRISTE:

Selv om sentralbankenes ekspansive pengepolitikk støtter opp under aksjemarkedene, kan

forventningene også bli for høye og slå tilbake på investorene. I den senere tid har investorene i økende grad

forven- tet ytterligere pengepolitiske lettelser, og hvis retorikken og handlingene til sentralbankene i USA og

Europa ikke samsvarer med disse forventningene, kan det få en negativ innvirkning på

finansmarkedene. Det er også en kjens- gjerning av tiltak fra sentralbankene kan bidra til å understøtte

etterspørselssiden i økonomien, men vil ikke fjerne de problemene bedriftene har med å skaffe til veie

innsatsfaktorer eller arbeidskraft for å opprettholde produksjon, omsetning og inntjening.

"Selv om sentralbankenes ekspansive pengepolitikk støtter opp under aksjemarkedene, kan forventningene også bli for høye og slå tilbake på investorene".

FORVENTNINGENE TIL SENTRALBANKENE KAN BRISTE:

Selv om sentralbankenes ekspansive pengepolitikk støtter opp under aksjemarkedene, kan

forventningene også bli for høye og slå tilbake på investorene. I den senere tid har investorene i økende grad

forventet ytterligere pengepolitiske lettelser, og hvis retorikken og handlingene til sentralbankene i USA og

Europa ikke samsvarer med disse forventningene, kan det få en negativ innvirkning på ANDRE FAKTORER: Når det gjelder

aksjemarkedene ser analytikernes forventninger til bedriftenes inntjening i 2020 fortsatt optimistiske ut, og

generelt sett kan den kraftige kursoppgangen de siste månedene bidra til å forklare hvorfor aksjemarkedene har

reagert såpass kraftig på virus-utbruddet. Samtidig er det ikke usannsynlig at vi vil se flere negative

overraskelser fra økonomiske data i tiden som kommer, som for eksempel de vi nylig fikk for europeisk

industriproduksjon.

Etter vårt syn bør investorene derfor ikke bli overrasket hvis vi får perioder med usikkerhet og markedssvingninger

de kommende månedene.

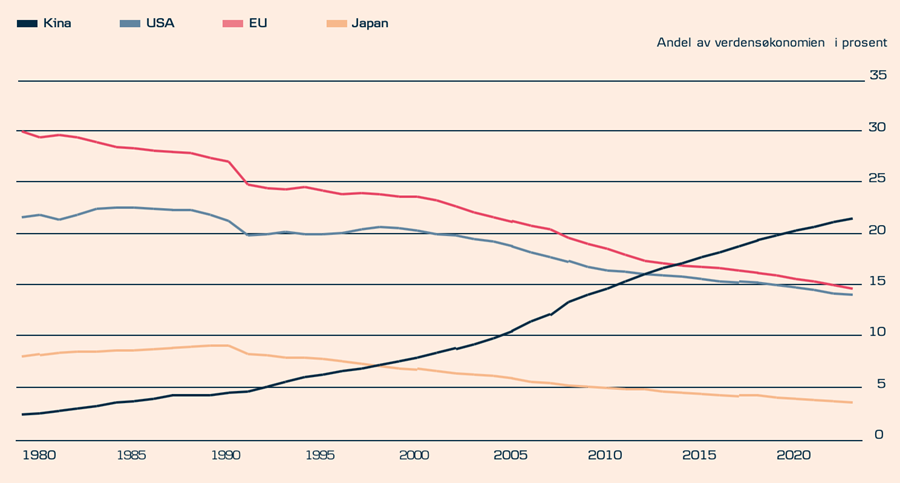

Kinas økende betydning for den globale økonomien

Utbruddet av coronaviruset i Kina utgjør en større trussel mot den globale økonomien enn SARS-viruset i 2002-2003, ganske enkelt fordi den kinesiske økonomien i dag utgjør en dobbelt så stor andel av verdensøkonomien som den gangen.

Kilde: Macrobond, basert på data for global BNP (PPP).

Den rette balansen i porteføljen

Til tross for en rekke potensielle usikkerhetsmomenter mener vi imidlertid at en forsiktig optimisme er den til aksjemarkedene for øyeblikket. Hovedscenarioet vårt, med fortsatt økonomisk stabilisering og sentralbanker med ekspansiv pengepolitikk, er gunstig for aksjer og andre risikable aktiva, men ved kun å ha en moderat overvekt på 5 % i aksjer, anerkjenner vi samtidig de relevante risikofaktorene.

En sentral del av totalbildet er selvfølgelig at obligasjoner fortsatt gir svært lave renter, og selv om vi ikke forventer nevneverdige rentestigninger i løpet av nærmeste framtid, kan en økonomisk stabilisering på 12 måneders sikt etter hvert løfte rentene og dermed presse ned obligasjonskursene. Dette vil i så fall utvanne avkastningspotensialet fra obligasjoner.

Totalt sett anser vi derfor aksjer som den mest attraktive aktivaklassen på sikt og forventer at det vil være etterspørsel nok etter aksjer når frykten rundt coronaviruset avtar til at det støtter opp om aksjemarkedene. Med de kortsiktige usikkerhetsmomentene og politiske risikoene på litt lenger sikt – og sett opp mot den moderate økonomiske veksten – har vi imidlertid moderate avkastningsforventninger. Konkret ser vi et avkastningspotensial fra aksjer i området 4-8 % i løpet av de kommende 12 månedene.

"Med de kortsiktige usikkerhetsmomentene og politiske risikoene på litt lenger sikt – og sett opp mot den moderate økonomiske veksten – har vi mode- rate

avkastningsforventninger".

Regional allokering:

Her ser vi størst avkastningspotensial

OVERVEKT I VEKSTMARKEDER

Gode forutsetninger for å forløse potensialet

Etter vårt syn er aksjer fra vekstmarkedene attraktivt verdsatt sammenlignet med andre regioner, mens inntektsveksten i bedriftene er inne i en positiv utvikling. Samtidig forventer vi en høyere økonomisk vekst i mange vekstmarkeder i 2020 enn i 2019. Sett opp mot den ekspansive pengepolitikken fra sentralbankene og forventninger om en stabilisering av den globale økonomien på et nivå der veksten hverken er for høy eller for lav, ser vi gode forutsetnin- ger for en forløsning av potensialet som ligger i aksjer fra vekstmarkedene.

Hvis utbruddet av coronaviruset derimot utvikler seg til det verre og blir mer omfattende enn forventet, kan det få en markant negativ effekt på veksten og aksjene fra vekstmarkedene, men for øyeblikket er hovedscenarioet vårt at de negative effektene av viruset vil være forholdsvis kortvarige og at vi deretter får se en bedring av den økonomiske aktiviteten. I tillegg forventer vi at økonomiske stimuli fra kinesiske myndigheter og sentralbanker med ekspansiv pengepolitikk generelt sett vil utgjøre en betydelig buffer mot de negative effektene av coronaviruset.

UNDERVEKT I JAPAN

På randen av teknisk resesjon

Japan lider under en svært lav økonomisk vekst, og vi ser ingen tegn til bedring. Det er fallende forventninger til selskapenes inntjening, og de siste økonomiske dataene er heller ikke oppmuntrende. Den japanske økonomien er på randen av teknisk resesjon, mens Japan på toppen av alle de andre strukturelle problemene også må takle en momsøkning. Verdsettelsen av japanske aksjer er attraktiv sammenlignet med for eksempel USA, men rent umiddelbart ser vi ingen katalysatorer som kan løfte verdsettelsen av aksjene i nevneverdig grad. Vi mener med andre ord at det ikke foreligger noen gode grunner til at aksjene skal prises høyere enn i dag, og vi opprettholder derfor undervekten vår i japanske aksjer.

OVERVEKT I USA

Et bra sted å være for øyeblikket

Amerikanske aksjer har hatt en sterk utvikling de siste månedene, støttet av gode resultater fra IT-sektoren, et stabilt innenlandsk forbruk og ekspansiv pengepolitikk fra den amerikanske sentralbanken Fed. Verdsettelse av amerikanske aksjer har økt, men støt- tes av strukturelt høyere lønnsomhet i amerikanske selskaper. Fed har rom for å være ekspansiv, og vi forventer at de vil støtte opp om den amerikanske økonomien hvis det skulle bli nødvendig. Samtidig ser vi fortsatt et attraktivt av- kastningspotensial i teknologisektoren, som vekter tungt i USA.

I tillegg gjør den utbredte globale usikkerheten rundt coronaviruset amerikanske aksjer til et bra sted å være, ettersom de ofte svinger mindre i kurs i urolige perioder. En risiko er at den globale økonomien kan utvikle seg bedre enn forventet, ettersom dette kan føre til at amerikanske aksjer blir hengende etter andre regioner med større følsomhet overfor blant annet den makroøkonomiske utviklingen. Dette gjelder for eksempel vekstmarkedene. Selv i dette scenarioet mener vi imidlertid at det amerikanske aksjemarkedet, med sine mange teknologiselskaper og andre sykliske sektorer, vil klare seg godt.

UNDERVEKT I EUROPA

Sårbar region ligger i dødvannet

Europeiske aksjer er fortsatt billig verdsatt sammenlignet med amerikanske aksjer, men med lavere vekst, en fortsatt haltende industri og politiske risikoer som Brexit kan situasjonen komme til å forbli slik enda en god stund. De økonomiske dataene har ikke vist stor framgang i Europa, og det er begrenset hva Den europeiske sentralbanken har av handlingsrom når det gjelder ytterligere pengepolitiske lettelser for å få fart på økonomien. Derfor mener vi da også at Europa er en sårbar region så lenge det fortsatt er usikkerhet rundt coronaviruset. Når usikkerheten på et tidspunkt avtar og økonomien eventuelt stabiliserer seg, mener vi at vekstmar- kedene har et mer attraktivt avkast- ningspotensial enn Europa, og det er grunnen til at vi undervekter europeiske aksjer i porteføljene våre.

Samtidig foretrekker vi å unngå britiske aksjer i eksponeringen vår mot Europa, ut fra bekymringen om at konflikten mellom Storbritannia og EU vil intensiveres igjen når vi nærmer oss fristen for en avtale om hvilke samar- beidsvilkår som skal gjelde i framtiden. Faktisk må partene allerede innen 1. juli i år bli enige om en potensiell forlengel- se av den nåværende overgangsperio- den, som løper fram til nyttår, hvis det ikke er utsikter til enighet om en avtale for framtiden.

Obligasjoner:

Her ser vi størst avkastningspotensial

OVERVEKT I VEKSTMARKEDSOBLIGASJONER:

Fortsatt jakt på høyere avkastning i vekstmarkedene

Obligasjoner fra vekstmarkedene støttes av investorenes jakt på obligasjoner med høyere avkastningspotensial i det nåværende lavrentemiljøet. Samtidig får de medvind fra sentralbankenes ekspansive pengepolitikk i både vekstmarkedene og de utviklede markedene. Vi forventer at disse faktorene fortsatt vil sikre et godt fundament for aktivaklassen. Det vil støtte aktivaklassen ytterligere hvis vi som forventet får se en stabilisering av den globale økonomiske veksten i 2020 – herunder en høyere vekst i en rekke vekstmarkedsland enn vi fikk i 2019. For øyeblikket er imidlertid coronaviruset en usikkerhetsfaktor som kan ramme veksten og utløse perioder med volatilitet, der vekstmarkedsobligasjoner vil klare seg dårligere enn de mer sikre obligasjonene fra utviklede markeder. Vekstmarkedsobligasjoner gir imidlertid gode muligheter for bred spredning på tvers av land, slik at avkastningen blir mindre sårbar overfor negativ utvikling i enkeltøkonomier.

OVERVEKT I SELSKAPSOBLIGASJONER MED HØY KREDITTRATING:

Bedre beskyttelse i usikre tider

Selskapsobligasjoner av investment grade gir for øyeblikket begrenset meravkastning sammenlignet med mer sikre statsobligasjoner, og vi ser et begrenset potensial for en ytterligere fall i risikopremiene – dvs. renteforskjellen mellom de to obligasjonstypene – og dermed kursgevinst til fordel investorer. Derfor ser ikke aktivaklassen, særlig utenfor Norge, etter vårt syn mer attraktiv ut enn normalt for øyeblikket. Imidlertid kan det forventes at investment grade vil utvikle seg bedre enn mer risikofylte obligasjonstyper som high yield-selskapsobligasjoner og vekstmarkedsobligasjoner i perioder med markedsuro, slik vi har opplevd nylig, og derfor beholder vi en overvekt på investment grade.

UNDERVEKT HIGH-YIELD:

En utsatt aktivaklasse ved markedsuro

Meravkastningen fra high yield-obligasjoner er lav for øyeblikket, sett i historisk sammenheng. Hvis økonomien og konkursratene utvikler seg stabilt over en lengre periode, er det imidlertid fortsatt et visst potensial for ytterligere fall i risikopremiene, særlig for den lavest rangerte delen av high yield-segmentet. Vi forventer fortsatt at inves- torenes jakt på avkastning i lavrentemiljøet vil være en støttefaktor for high yield, og samtidig later risikopremiene til å være høyest for obligasjoner med kortere løpetid. Her kan man som investor få en god kombinasjon av fornuftige renteutbetalinger og relativt begrenset kursfølsomhet i til- felle rentene skulle stige. Men, som følge av usikkerheten knyttet til virus-utbruddet beholder vi en undervekt.

UNDERVEKT I GLOBALE INFLASJONSJUSTERTE INDEKSOBLIGASJONER:

Forventer fortsatt begrenset inflasjon

I hovedscenarioet vårt forventer vi en fortsatt stabilisering av økonomien når den verste usikkerheten rundt coronaviruset har lagt seg, så derfor mener vi at man ikke bør ha en altfor defensiv tilnærming til finansmarkedene for øyeblikket. Samtidig forventer vi fortsatt begrenset inflasjon i nærmeste framtid. Derfor opprettholder vi en mindre undervekt i globale inflasjonsjusterte indeksobligasjoner.

NØYTRAL VEKT I GLOBALE STATSOBLIGASJONER:

Det stabiliserende elementet i porteføljene

Som det stabiliserende elementet i porteføljene våre fore- trekker vi globale statsobligasjoner framfor inflasjonsjus- terte indeksobligasjoner, ettersom de vanligvis klarer seg bedre i urolige tider når investorene reduserer risikoen. Vi opprettholder derfor en nøytral vekt i globale statsobligasjoner.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktin-formasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.