Danske Bank Quarterly House View Winter 2019

2020 blir ingen økonomisk fest

Men en forsiktig oppgang er heller ikke å forakte. Trass i flere potensielle fartsdempere i verdensøkonomien, ser vi fortsatt for oss godt avkastningspotensial for aksjer det kommende året.

"Kort sagt er status at vi befinner oss i den sene fasen av den økonomiske oppgangsperioden, som i USA har vart i mer enn 10 år og dermed er den lengste siden 2. verdenskrig."

Christian Lie, sjefsstrateg i Danske Bank Norge

Muligheter og risikoer for investorer i det nye året

Den økonomiske og politiske framgangen de siste månedene støtter opp om vår forventning at aksjer vil gi rimelig god avkastning det neste året, selv om framgangen kan vise seg å hvile på et skjørt grunnlag. Vi ser på hva som kan løfte aksjemarkedene videre etter årets kraftige kursoppgang og hvor avkastningspotensialet er størst.

Noen få måneder kan virkelig utgjøre en verden av forskjell i finansmarkedene – og den siste tiden heldigvis til det bedre.

I august var stemningen dyster: Handelskrigen mellom USA og Kina eskalerte, svakhetene i verdensøkonomien ble stadig mer tydelige, og risikoenfor en kaotisk no deal-Brexit økte. I USA inverterte rentekurven – dvs. at de lange rentene var lavere enn de korte – og det forsterket nervøsiteten siden dette historisk har vært en indikator på forestående resesjon. Investorene søkte ly i obligasjoner, rentene i Europa traff nye historiske bunnivåer, og aksjekursene falt.

I dag er det betydelig større optimisme: Den politiske risikoen har avtatt, etter at USA og Kina er i ferd med å fremforhandle en delavtale som innebærer et skritt i riktig retning i handelskrigen, og i Europa er en no deal-Brexit blitt avverget i denne omgangen. De siste månedene har sentralbankene gjort sitt for å løfte stemningen med pengepolitiske lettelser, samtidig som en rekke økonomiske nøkkeltall har vært på den positive siden og gitt økt framtidstro. Frykten for en økonomisk krise har avtatt, og investorene har økt risikoappetitten sin, som siden august har sendt både lange renter og aksjekurser oppover.

Forventet avkastning fra globale aksjer

4 - 8 %

de neste 12 månedene, målt i lokal valuta

![]()

Overvekt i aksjer

![]()

Undervekt i obligasjoner

Fortsatt overvekt i aksjer

Totalt sett støtter utviklingen opp om vår forventning at aksjer har et godt avkastningspotensial det kommende året, og derfor opprettholder vi en mindre overvekt av aksjer og tilsvarende undervekt av obligasjoner. Konkret forventer vi en avkastning fra globale aksjer i størrelsesorden 4-8 % i løpet av de neste 12 månedene.

Vi er imidlertid forsiktige med å la oss rive med av optimismen, for en ny bølge av markedsuro og aksjekursfall er ikke lenger unna enn en negativ tweet fra Donald Trump om handelskrigen eller et par dårlige økonomiske nøkkeltall. Samtidig mener vi at de siste månedenes politiske og økonomiske framgang i stor grad er innregnet i dagens aksjekurser, og framgangen kan vise seg å hvile på et spinkelt grunnlag.

Så hva kan bringe aksjemarkedene videre opp herfra, og hva kan avspore ytterligere kursstigning?

"Vi er forsiktige med å la oss

rive med av optimismen.

En ny bølge av markedsuro

og aksjekursfall er ikke lenger unna

enn en negativ tweet fra Donald Trump

om handelskrigen eller et par

dårlige økonomiske nøkkeltall."

Drivkrefter for kursoppgang

Kort sagt er status at vi befinner oss i den sene fasen av den økonomiske oppgangsperioden, som i USA har vart i mer enn 10 år og dermed er den lengste siden 2. verdenskrig. Årene med høyest økonomisk vekst er bak oss, og i lengre tid har spesielt industrisektoren bremset opp, med synkende aktivitet i Europa, USA og Kina. Nylig har vi imidlertid sett tegn til stabilisering i flere indikatorer, som i beste fall varsler en reversering av tendensen. På et overordnet plan mener vi likevel det er vanskelig å forestille seg et betydelig løft i veksten så sent i den økonomiske syklusen.

En moderat vekstbedring kan likevel være positivt i seg selv. Så lenge nøkkeltallene viser stabilitet og bekrefter at en resesjon ikke er rett rundt hjørnet, kan dempet, men fortsatt positiv vekst være nok til å holde aksjemarkedene på rett kurs. Og mens den globale industrisektoren halter, er bildet mer positivt for servicesektoren, som utgjør en langt større del av global økonomi. Her varsler indikatorene fortsatt framgang, og det ser fortsatt bra ut for husholdningenes økonomi. Lav arbeidsledighet og lave renter – og dermed lave boligkostnader – bidrar til å holde forbruket i gang, og vi forventer at det lave rentenivået vedvarer i 2020.

Dermed er det flere faktorer som trekker i fortsatt riktig retning, og totalvurderingen vår er at den nåværende oppgangsperioden fortsatt har litt å gå på – minst 12 måneder og potensielt lenger – før det kommer en ny nedgang i økonomien. Vi mener derfor at det fremdeles er tilstrekkelig grobunn for vekst i bedriftenes inntjening i 2020, noe som til syvende og sist er det som rettferdiggjør stigende aksjekurser.

Aksjene er ikke lenger billige

Etter den siste tidens kursoppgang er globale aksjer nå priset over gjennomsnittlig nivå de siste fem årene, målt ved P/E (basert på forventet inntjening neste 12 måneder) – dvs. prisen man betaler som investor for den forventede inntjeningen i selskapene de kommende 12 månedene. Aksjene er dermed ikke billige, men etter vår mening er de fortsatt et attraktivt alternativ til den lavere forventede avkastningen fra obligasjoner.

Den økte verdsettelsen kan samtidig øke aksjemarkedets sårbarhet overfor uønskede hendelser i verdensøkonomien, og det forsterker betydningen av å ha en god risikospredning innen aksjer, samt fortsatt ha obligasjoner i porteføljen som en stabilisator.

Flere potensielle fartsdempere

Vi mener likevel det er gode grunner til å velge en forsiktig tilnærming til investeringene sine og ikke påta seg for høy risiko. Vi mener følgende er blant risikofaktorene som kan avspore den gryende optimismen:

VI HAR BLITT LURT FØR:

Industrisektoren er det ømmeste punktet i verdensøkonomien. Industriproduksjonen lider blant annet under handelskrigen, som får selskapene til å holde igjen med store investeringer, men tillitsindikatorene (PMI) for industrisektoren er riktignok blant nøkkeltallene som har vist tegn til stabilisering etter en lengre periode med svekkelse. Imidlertid må man være forsiktig med å bli skråsikker, da vi har sett midlertidige vendepunkter i PMI-tallene tidligere.Slik var det for eksempel tidlig i 2019. Og hvis industribedriftene for alvor begynner å si opp sine ansatte, vil det gradvis ramme forbrukerne og servicesektoren. Vi må derfor se stabiliseringtegn over en litt lengre periode.

"Totalvurderingen vår er at

den nåværende oppgangsperioden

fortsatt har litt å gå på – minst 12 måneder

og potensielt lenger – før det

kommer en ny nedgang i økonomien."

3 aktuelle tall

9,8 %

Så mye forventer analytikerne i gjennomsnitt at selskapenes inntjening per aksje vil øke i 2020, beregnet for globale aksjer (kilde: Reuters IBES per 14.11.2019). Dette er et svært høye forventninger sammenlignet med 2019, der inntjeningsveksten ser ut til å havne på skuffende 0,5 %, og 2020-tallene kan derfor vise seg å være for optimistiske. I den sene fasen av en oppgangsperiode kan stigende lønninger blant annet presse selskapenes inntjening og bremse økonomien mer enn forventet.. Forventningene til omsetningsvekst per aksje ligger på 4,5 % for det kommende året.

68,1 %

Så mye utgjorde personlig forbruk av amerikansk BNP i 3. kvartal 2019 (kilde: fred.stlouisfed.org). USA er en forbruksdrevet økonomi, og lav arbeidsledighet og stigende lønninger skaper for øyeblikket et solid grunnlag for økonomisk vekst. Samtidig har forbruket historisk sett vært en mer stabil bidragsyter til veksten enn for eksempel selskapenes investeringsaktivitet.

2,0 %

Dette er inflasjonsmålet som sentralbankene i euroområdet (ESB) og USA (Fed) navigerer etter, men på begge sider av Atlanterhavet har sentralbankene slitt med å skape nok inflasjon. Dette medvirker til at vi forventer en fortsatt ekspansiv pengepolitikk, samt at sentralbankene vil være forsiktige med å stramme inn i en periode hvor økonomien synes sårbar.MINDRE TØRT KRUTT PÅ LAGER:

2019 har blitt definert ved handelskrig og politisk usikkerhet, men selv om dette har lagt en demper på verdensøkonomien, har vi unngått resesjon og nytt godt av høy avkastning i aksjemarkedene. Her har sentralbankenes ekspansive pengepolitikk bidratt til å dempe de negative effektene og opprettholde en positiv stemning i finansmarkedene. Vår vurdering er imidlertid at verdensøkonomien vil ha mindre å stå i mot med i 2020 og risikerer derfor større problemer dersom nye negative sjokk oppstår. Sentralbankene har mindre tørr ammunisjon, og fortsatt svak økonomisk vekst gir mindre spillerom før en mer alvorlig nedtur kan bli en trussel.

"Hvis forhandlingene bryter sammen

vil det være en stor skuffelse,

og selv om vi får en avtale,

blir den kanskje ikke

så omfattende som forventet."

Handelskrigen kan blusse opp igjen

HANDELSKRIGEN ER IKKE OVER: Et tredje vesentlig forbehold er handelskrigen mellom USA og Kina. Finansmarkedene har reagert positivt på den siste tidens tilnærminger mellom partene, men vi mangler fortsatt å den såkalte Fase 1-avtalen bli undertegnet av Donald Trump og Xi Jinping. Hvis forhandlingene bryter sammen vil det være en stor skuffelse, og selv om vi får en avtale, blir den kanskje ikke så omfattende som forventet. Den daglige strømmen av rykter og kunngjøringer om forhandlingene peker i mange retninger, og etter vårt syn har investorene i stor grad tatt gledene på forskudd.

Fase 1-avtalen vil kun være et første skritt på veien mot enighet om de mer grunnleggende betingelsene for framtidig handel mellom USA og Kina. Selv om den politiske risikoen har avtatt i denne omgang, kan handelskrigen blusse opp igjen. Man skal imidlertid ikke overse at både USA og Kina lider under konflikten, og Donald Trump må kunne vise til framgang i forkant av presidentvalget i 2020, ettersom det vil ramme ham negativt dersom veksten og aksjekursene i USA blir svekket av en vedvarende handelskrig.

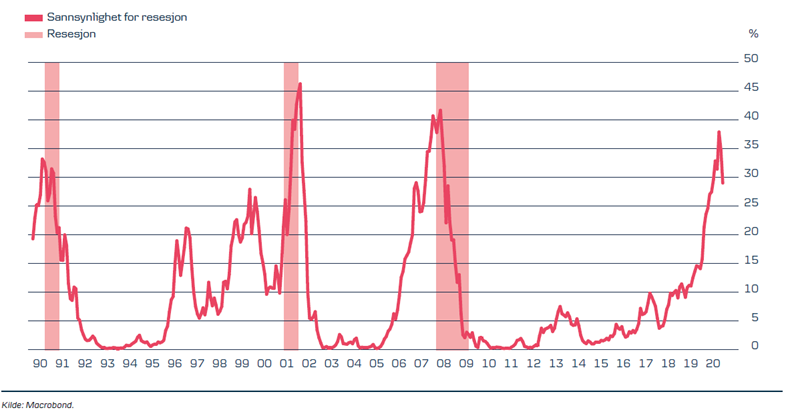

Risikoen for resesjon har avtatt

Federal Reserve Bank of New York (regional avdeling av den amerikanske sentralbanken) vurderer løpende risikoen for resesjon i USA de kommende 12 månedene, basert på forskjellen mellom korte og lange amerikanske renter (henholdsvis 3 måneder og 10 år). Historisk sett har utviklingen i forskjellen mellom disse rentene vært en av de mest pålitelige indikatorene på en forestående resesjon. De siste månedene har risikoen avtatt, men ligger fortsatt på et høyt nivå. Hvis de økonomiske nøkkeltallene fortsetter med å peke mot en stabilisering i økonomien, kan det ytterligere redusere frykten for resesjon og støtte opp under aksjekursene.

Kort sammendrag

Konklusjonen er altså at selv om vi står på et bedre sted enn for noen måneder siden, ser ikke bildet entydig positivt og bekymringsfritt ut når vi kikker inn i 2020. Likevel er vi trygge nok til å opprettholde

en mindre overvekt av aksjer, der vi fortsatt ser et potensial i det nye året – også sett opp mot obligasjonsmarkedene. Men vi bør, som vanlig, også være forberedt på perioder med uro og nok ikke ha forventninger om like høy avkastning neste år som så langt i 2019.

Tre avgjørende faktorer for 2020

Her ser vi størst avkastningspotensial

Aksjer med best balanse mellom avkastning og risiko

USA: OVERVEKT

Amerikanske aksjer har tradisjonelt hatt høyere verdsettelse enn andre markeder målt ved P/E, blant annet fordi det amerikanske aksjemarkedet har mange vekstselskaper. For øyeblikket verdsettes disse aksjene dessuten på den dyre siden sammenlignet med gjennomsnittet for de siste 5 årene.

Likevel ser vi det mest attraktive avkastningspotensialet i amerikanske aksjer, som vi derfor overvekter i porteføljene. Vi tror økonomien og aksjekursene i USA støttes av et sterkt arbeidsmarked og solid forbruk, og den amerikanske sentralbanken har større spillerom for ytterligere pengepolitiske stimuli enn for eksempel Den europeiske sentralbanken hvis økonomien utvikler seg dårligere enn forventet.

Hvis handelskrigen nedtrappes ytterligere og økonomien stabiliseres, har USA til gjengjeld interessante sykliske sektorer, som for eksempel IT og finans, som kan klare seg godt i et slikt scenario. I en tid der utviklingen kan vippe begge veier, ser vi dermed den beste balansen mellom avkastning og risiko i amerikanske aksjer.

Interessant, men vi ser fortsatt an utviklingen

EUROPA OG VEKSTMARKEDENE: NØYTRAL VEKT

Europas økonomi har lidd i 2019, og også Kina har møtt motbør. Nylig har imidlertid økonomiske nøkkeltall vist tegn til stabilisering både i Europa, og i Kina.Spesielt europeiske aksjer er hyggelig priset, og hvis vi får se en mer varig stabilisering i industrisektoren, samt nye framskritt i handelskrigen, kan aksjer i Europa og vekstmarkedene dra mest fordel av dette. Imidlertid kan den ønskede stabiliseringen la vente på seg, så vi opprettholder foreløpig nøytral aksjevekting for disse regionene og avventer bekreftelser på et positivt vendepunkt.

Vi har redusert rentefølsomheten

OBLIGASJONER: LAVERE LØPETID I PORTEFØLJEN

Tegn på bedring i verdensøkonomien har ført til stigende markedsrenter de siste månedene, og hvis strømmen av positive signaler fortsetter, kan de fortsette oppover. I obligasjonsdelen av porteføljene våre har vi derfor justert fordelingen av obligasjoner, slik at vi totalt sett får en lavere løpetid og dermed redusert rentefølsomhet - slik at obligasjonene faller mindre i kurs dersom rentene likevel skulle stige ytterligere. Vi har oppnådd dette ved å øke andelen high yield-obligasjoner, som er selskapsobligasjoner med lav kredittkvalitet, og redusert andelen statsobligasjoner med lengre løpetid. Totalt sett har vi imidlertid fortsatt undervekt av high yield-obligasjoner – men mindre enn tidligere – mens vi nå nøytralvekter globale statsobligasjoner.

Obligasjoner med best potensial

VEKSTMARKEDSOBLIGASJONER: OVERVEKT

I obligasjonsdelen av porteføljene ser vi det mest attraktive avkastningspotensialet i vekstmarkedsobligasjoner (som beskrevet i siste Quarterly House View). Vekstmarkedsobligasjoner er først og fremst statsobligasjoner fra vekstmarkedene, og de har en langt høyere løpende renteavkastning sammenlignet med statsobligasjoner fra utviklede markeder, men selvfølgelig også med høyere risiko.

INVESTMENT GRADE-OBLIGASJONER: OVERVEKT

Innenfor den sikre delen av obligasjonsmarkedet overvekter vi investment grade-obligasjoner, som er selskapsobligasjoner med høy kredittkvalitet. Sammenlignet med de tryggeste statsobligasjonene, gir investment grade-obligasjoner etter vårt syn en hyggelig meravkastning sett opp mot risikoen.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.