Renter opp = aksjer ned?

For å gi en forståelig forklaring på sammenhengen mellom rente- og aksjekursutvikling, er det behov for å grave litt i hva som er den teoretisk «riktige» prisen på en aksje (dvs. aksjekurs). Når analytikerne regner seg frem til «riktig» aksjekurs, må de anslå hvor mye penger (kontantstrøm) selskapet kan forventes å skape i fremtiden. Fordi fremtidige penger er verdt mindre målt i dagens verdi, må denne fremtidige kontantstrømmen omregnes til dagens pengeverdi (nåverdi). Denne nåverdiberegningen bruker en rentesats (diskonteringsrente) som er summen av en risikofri rente (renten på en statsobligasjon), samt en kompensasjon for risikoen man tar ved å investere i aksjen (risikopremie). Når rentenivået stiger (høyere statsrenter) vil dette isolert sett gi en lavere nåverdi og dermed lavere aksjekurs. Denne sammenhengen er en av årsakene til at renteoppgang ofte betraktes som negativt for aksjer.

Rentene bør stige av de riktige årsakene

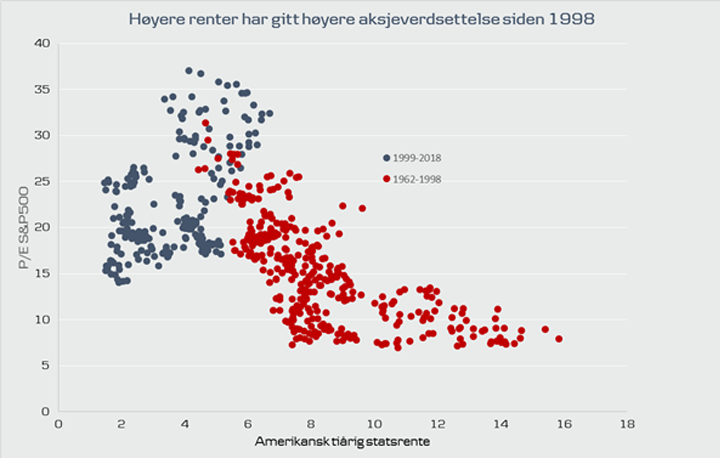

Et dypdykk i historiske tall viser at en slik generalisering mellom renter og aksjekurser likevel ikke holder helt vann. I figuren under ser vi P/E-forholdet (pris per aksje / forventet inntjening per aksje) for den amerikanske S&P 500-indeksen, sett i forhold til renten på statsobligasjoner i USA med 10-års løpetid. Disse månedlige dataene er inndelt i to grupper; data henholdsvis før 1998 (røde prikker) og etter 1998 (blå prikker). I perioden fra 1962 til 1998 ser vi at den nevnte sammenhengen stemmer godt; med tendensen til at renteoppgang gir lavere prising av aksjer. De blå prikkene (1998-2018) viser derimot det motsatte; at høyere renter har ført til høyere aksjeverdsettelse de siste 20 årene. Årsaken er at i perioden etter 1998, så har renteøkninger normalt vært drevet av høyere økonomisk vekst, og ikke uønsket inflasjon (kjent fenomen på 1970-tallet). Når økonomien blir sunnere løftes investorenes forventninger til lønnsomheten i selskapene og viljen til å ta risiko stiger, noe som medfører at kravet om kompensasjon for å ta risiko i aksjemarkedet (risikopremien) faller. Dermed ser vi konturene av en interessant konklusjon; så fremt rentene stiger mindre enn risikopremien faller, vil dette isolert sett kunne føre til høyere, og ikke lavere, aksjekurser!

Inflasjonssjokk en trussel

Da er det vel bare å sette seg tilbake og se renter og aksjer stige sammen? Dessverre er det ikke så enkelt. Rentene kan stige mye og passere aksjemarkedets smerteterskel, eksempelvis utløst av høyere inflasjon enn det sentralbankene er forberedt på. I inflasjons-regimet frem til 1998 ble stigende renter ikke kompensert av fallende risikopremier, noe som dermed ble dårlig nytt for aksjer. I dag derimot, stiger rentene fordi økonomien er sterk og et høyere normalnivå for rentene kan derfor forsvares. Det er ingen tegn til inflasjonssjokk og prisveksten er fortsatt under sentralbankenes målsetning i USA og Eurosonen.

Ned med tempoet, takk

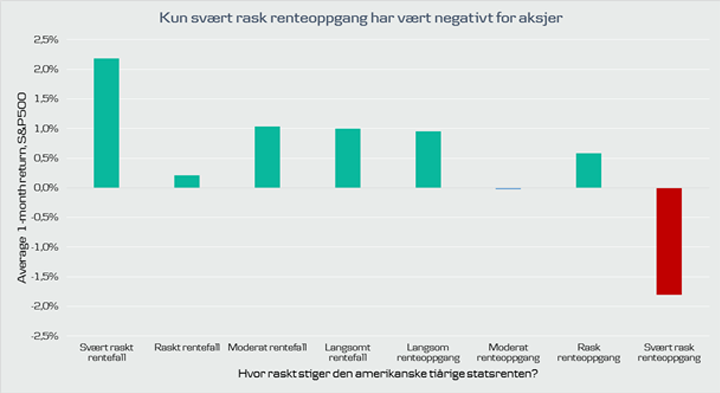

Spesielt hastigheten på renteoppgangen spiller en rolle for hvordan aksjemarkedet reagerer. Figuren under viser månedlig kursendring i S&P 500 sammenlignet med månedlige renteendringer (tiårig amerikansk statsrente) med ulik hastighet. Fallende renter har ført til positiv aksjeavkastning uavhengig av tempo, mens stigende renter absorberes av aksjemarkedet så fremt det skjer i et moderat tempo. Stiger rentene derimot brått har dette sammenfalt med negativ aksjeavkastning. Tidligere har slike kursfall gjerne blitt utløst av at investorene har hatt for lave forventninger til fremtidig renteoppgang, noe som har holdt aksjekursene på et kunstig høyt nivå, helt frem til renteforventningene ble mer realistiske.

Fortsatt gode utsikter for aksjer

Vi tror markedsrentene vil stige gradvis de neste 12 månedene – i takt med en fortsatt sterk verdensøkonomi med moderat prisvekst. De historiske sammenhengene mellom renter og aksjer er selvsagt ingen garanti for fremtiden, men om vi skal trekke en konklusjon fra ovennevnte tallmateriale, må det være at utsiktene fortsatt tilsier et rimelig harmonisk forhold mellom aksjer og renter.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.