Digitalt festmåltid i Asia

Kineserne har dekket bordet for en langsiktig megatrend

Hva er oppskriften på en perfekte forbruker i 2018? Jo, trolig i aldersgruppen 20-35 år og med tilgang til internett via mobiltelefonen. En «digitalt innfødt» som kjenner internettets muligheter like godt som sin egen lomme. Disse forbrukerne er erfaringsmessig langt mer tilbøyelige enn eldre aldersgrupper til å la seg påvirke av, og ikke minst ta i bruk, nye produkter og tjenester.

Ingen steder er antallet mennesker i denne kategorien høyere enn i Sørøst-Asia. Med over en tredjedel av verdens befolkning og en langt større andel unge enn i mange vestlige land. Gjennom å påvirke trender og forbruksmønstre representerer denne gruppen ikke bare en potensiell megatrend, men også svært interessante muligheter for oss som investorer.

Kina spiller en sentral rolle. Verdens nest største økonomi er i gang med å omstilles fra industriproduksjon og investeringer til en mer bærekraftig forbruks- og serviceorientert økonomi. Omstillingen skjer nå i høyt tempo. Ta for eksempel aksjeindeksen MSCI China for det kinesiske aksjemarkedet. Rundt årtusenskiftet utgjorde industri-, energi- og råvaresektorene nesten 70 prosent av indeksen. I dag utgjør disse «gamle» økonomiske driverne kun 10 prosent av indeksen.

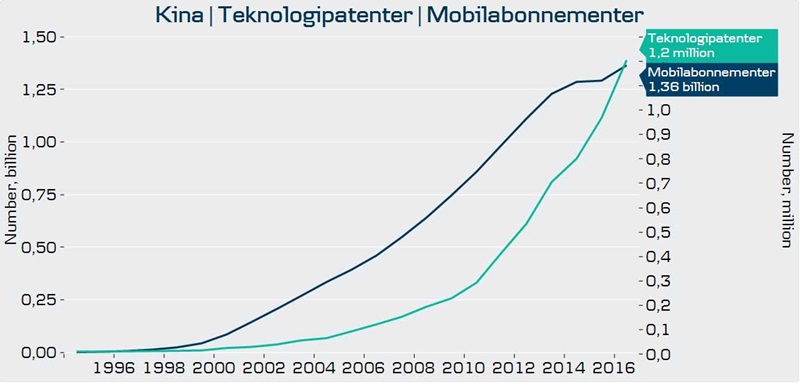

695 millioner prøvekaniner

Kinesiske myndigheter legger til rette for omstillingsprosessen blant annet ved å gi attraktive etablering- og driftsvilkår for kinesiske teknologiselskaper. Teknologi er et nemlig en kritisk suksessfaktor i bestrebelsene etter å bli mindre avhengig av vestlige forbrukere, og samtidig bli bedre rustet for den digitale framtiden. Som en direkte konsekvens opplever mange kinesiske teknologiselskaper politisk velvilje til å teste ut teknologier som europeiske og amerikanske selskaper må kikke misunnelig på. Eksempelvis gjelder dette integreringen av private brukerdata i arbeidet med å løfte nytteverdien av digital teknologi. Med 730 millioner kinesiske internettbrukere, hvorav 695 millioner på mobile plattformer (mer enn dobbelt så mange som USA & Europa til sammen), er potensialet for brukertilpassede og velfungerende løsninger enormt.

Kinesiske IT-selskaper puster de store amerikanske gigantene i nakken og står nå for mer enn halvparten av verdens teknologirelaterte patenter. Fremveksten av teknologiselskaper har bidratt til at sektoren nå faktisk utgjør mer enn 40 prosent av MSCI China-indeksen. Selv om USA og Europa i stor grad enda er de amerikanske selskapenes domene, retter også kinesiske teknologiselskaper fokuset utover landegrensene, blant annet for å erobre markedsandeler i resten av Asia og i Afrika.

Her oppstår en spennende kombinasjon sett med investorøyne; på den ene siden har vi flere asiatiske land med en hurtig voksende middelklasse som i økende grad har et mobil- og internettbasert forbruksmønster. På den andre siden en rekke sterke teknologiselskaper som effektivt tilrettelegger nettopp for økt digitalt forbruk. «A match made in heaven», som man sier.

Både forrett og hovedrett

Det kan med andre ord være verdt å løfte blikket ut over de tradisjonelle amerikanske teknologiselskapene og i østlig retning. Et skår i gleden er selvsagt at man ikke kommer først til fatet – dette er tross alt en trend andre også har identifisert. Ser man derimot litt under overflaten av de store dominerende IT-aktørene, finnes det etter vårt syn fortsatt gode muligheter. Eksempelvis innenfor digitale distribusjonskanaler rettet mot vareforbruk, underholdning, reisevirksomhet og helsetjenester. Investeringsbanken Bank of America Merrill Lynch anslår at vekstmarkedsselskaper innenfor forbruk og helse vil oppleve en inntektsvekst på 25 prosent i 2018 – et stykke over forventningene til IT-sektoren, hvor forventet inntjeningsvekst er 18 prosent.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.