Valuta på godt eller vondt?

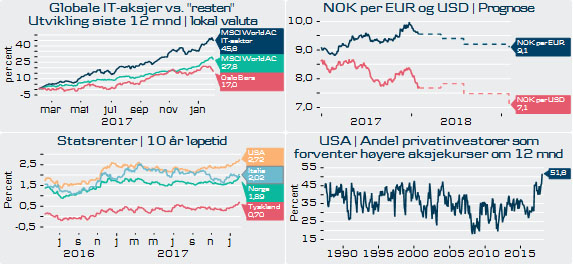

Store valutabevegelser i januar. Viktigst for oss i Norge var kronen som styrket seg mot euro og dollar. I hovedsak fordi norsk økonomi går bedre, det er utsikter til at styringsrenten heves i år, og fordi oljeprisen lukter på 70 USD/fat. Vi tror kronen vil styrke seg til 9,1 mot euro og 7,1 mot dollar det neste året. Får vi rett vil dette dempe avkastningen i utenlandske fond, målt i NOK.

Målt mot landets største handelspartnere har den amerikanske dollaren svekket seg 13% siden januar 2017. Målt mot euro har dollaren ikke vært svakere siden 2014. Svakere dollar er positivt for USA fordi det løfter konkurransekraften til eksportsektoren og styrker lønnsomheten for internasjonalt orienterte bedrifter. Det er også bra for verdensøkonomien da det gir økt kapitalinngang til Europa, Asia og Emerging Markets. Dollarsvekkelse er veldig bra for oljeprisen.

Skulle dollarfallet fortsette, og euroen bli veldig sterk, vil det skape problemer for økonomien i Eurosonen. Konkurransedyktigheten i eksportsektoren vil svekkes og inntjeningsveksten falle.

Tar aksjeoppturen en pause?

Den viktigste drivkraften for aksjemarkedet nå er regnskapssesongen og analytikernes oppjusteringer av forventet selskapsinntjening. Når kvartalsrapporteringen avsluttes ser vi få nye markedsdrivere, og blir ikke overrasket om kursene blir stående i stampe. De økonomiske nøkkeltallene og inntjeningsutsiktene har overrasket positivt i atten måneder. Sannsynligheten for skuffelser har økt, men det må trolig et negativt sjokk til for å utløse større kursfall. Stigende renter og høy verdsettelse kan likevel bli unnskyldninger til å selge aksjer også ved mindre skuffelser.

Midlertidige tilbakefall i aksjemarkedet er normalt, og fordi det økonomiske bildet fortsatt er sterkt, er vi ikke bekymret for en nytt «bjørnemarked» (kursfall utover 20%) på kort sikt.

Hva betyr de stigende rentene?

Markedsrentene har begynt å stige, ikke bare i USA men også i Europa og Norge. Årsaken er den økonomiske fremgangen, som fører til lavere arbeidsledighet, høyere etterspørsel etter varer og tjenester og dermed forventninger om stigende inflasjon. Høyere oljepris underbygger utviklingen.

En annen faktor som trekker rentene opp, er utsikter til at sentralbankenes pengepolitikk blir mindre stimulerende. I USA sier sentralbanken selv at de forventer tre rentehevinger i år og tre til neste år. Samtidig tyder mye på at den europeiske sentralbanken vil avslutte sin «pengetrykking» og store obligasjonskjøp i løpet av året, samt heve styringsrenten i 2019.

Høyere renter er normalt når økonomien er i bedring, og trenger ikke ødelegge for aksjemarkedet. Men, stiger rentene for mye vil det bli relativt sett mer interessant å plassere penger i rentemarkedet, samtidig som lånekostnadene stiger og presser lønnsomheten hos bedriftene.

Paradoksalt nok kan sterkere økonomisk vekst enn forventet bli aksjemarkedets største fiende – rett og slett fordi det vil trekke rentene enda høyere opp.

Fortsetter festen for teknologiaksjene?

Selv om IT-sektoren det siste året har levert høyere avkastning enn det generelle aksjemarkedet og forventningene er høye, forventer vi at teknologiselskapene vil fortsette å utmerke seg. Vi holder fast ved en overvekt i teknologisektoren. De store teknologiselskapenes forretningsmodeller er bunnsolide, og den nåværende konjunkturoppgangen gjør forbrukere mer villige til å bruke penger på produkter og tjenester fra disse selskapene.

Fremgangen i økonomien har løftet næringslivets investeringsvilje, noe som gir positive ringvirkninger til IT-sektoren. Det er mye fokus på de amerikanske gigantene, men vi ser også et stort potensial i Asia, der både bedrifter og privatpersoner omfavner ny teknologi i stort omfang.

Begynner det italienske valget å påvirke markedene?

Italia går til valg fjerde mars. Fordi investorene generelt mistrives med usikkerhet, forventer vi stigende italienske renter opp mot valget. Dette fordi flere ønsker å selge sine italienske statsobligasjoner, som igjen fører til et høyere løpende rentenivå på obligasjonene. Renten den italienske staten må betale for å finansiere seg er viktig fordi statsgjelden er svært høy.

Sannsynligheten for at det italienske valget skal utløse en ny krise i EU er lav. Selv om det EU-skeptiske partiet Fem-stjernebevegelsen står sterkt i meningsmålingene, har partiet moderert sine standpunkter. Partiets statsministerkandidat har uttalt at de ønsker at Italia skal forbli i EU. Den nye valgloven gjør det vanskeligere for et parti å ta regjeringsmakten alene. Vår gamle venn Silvio Berlusconi kan ikke bli statsminister da han er domfelt for skatteunndragelse, men vil som leder av landets tredje største parti kunne få en nøkkelrolle i etableringen av ny koalisjonsregjering.

Fremgang i europeisk og italiensk økonomi demper sannsynligheten for at politikere og velgere gjennom valget vil utløse en ny krise – derfor tror vi ikke valget vil skape trøbbel i finansmarkedene.

Kort fortalt:

- Globale aksjer steg 5,4% målt i dollar, men falt 1% målt i norske kroner. Oslo Børs ned 0,4%

- Kronen styrket seg 6,1% mot dollar og 2,9% mot euro. Oljeprisen steg 3,3% til 69 USD/fat

- Amerikanske, europeiske og norske markedsrenter steg til høyeste nivå på flere år

- FED, ECB og Norges Bank holdt styringsrenten uendret, men øyner strammere pengepolitikk

- Sterke globale økonomiske nøkkeltall og oppjusteringer av inntjeningsestimater, særlig i USA

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.