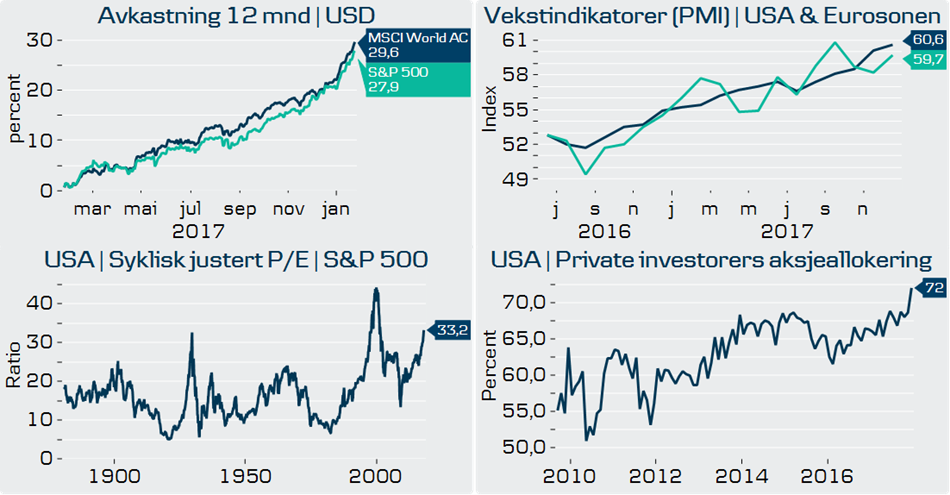

Prisingen av amerikanske aksjer i forhold til gjennomsnittlig inflasjonsjustert inntjening siste ti år har passert nivået før krakket på Wall Street i 1929. Pessimistene blir stadig færre. Likevel, positive makrosignaler har historisk tendert å være viktigere for markedsutviklingen enn både høy verdsettelse og luftig investorsentiment. Vi beholder vår moderate overvekt i aksjer.

Glimrende økonomisk bakteppe

Det Internasjonale Pengefondet (IMF) har oppjustert sin vekstprognose for verdensøkonomien til 3,9% for 2018 og 2019 – det høyeste nivået siden 2011. I hovedsak på grunn av forventede effekter fra Trumps skattereform på amerikansk økonomi. Analytikerne tror skattekuttene vil løfte inntjeningsveksten i USA til over 15% i år. Den siste måneden har forventet vekst i selskapsinntjening blitt justert kraftig opp også for japanske, asiatiske og vekstmarkedsrelaterte aksjer.

Det er ikke rart aksjemarkedet stiger.

Ubegrenset risikokapasitet?

Et par fundamentale faktorer må på plass for at aksjemarkedet skal stige videre; de som allerede er optimister må øke sine aksjeinvesteringer ytterligere, og/eller pessimistene må kaste kortene og kjøper aksjer som en følge av «FOMO» («fear of missing out»). Kjøpsinteressen må med andre ord fortsette å være større enn salgsinteressen. Med tanke på at det er to år siden forrige korreksjon i aksjemarkedet (ser bort ifra todagers-nedturen etter Brexit-avstemningen), er det grunn til å tro at investorenes kapasitet til å øke risikoeksponeringen ytterligere på et tidspunkt vil maksimeres.

Stemningsrekorder

De siste fire ukene har nettotegningen i amerikanske aksjefond vært på høyeste nivå noensinne, ifølge Bank of America Merrill Lynch (BofAML). Goldman Sachs’ indikator for global risikovilje har aldri tidligere vært så høy. Kjøpene av aktivt forvaltede aksjefond har steget til høyeste nivå på fire år, trolig fordi investorene søker meravkastning utover det indeksbaserte fond kan gi. Globale hedgefond har sin høyeste nettoeksponering mot aksjer siden 2006, mens amerikanske privatinvestorer har høyeste aksjeandel siden år 2000. Strikken har begynt å strekkes.

Potensielle faremomenter

Så lenge momentet opprettholdes i verdensøkonomien, med positive ringvirkninger til selskapenes omsetnings- og inntjeningsvekst, bør sannsynligheten for et alvorlig tilbakeslag være begrenset. Stiger inntjeningen mer enn kursene, som i perioden 2003 til 2007, vil verdsettelsen isolert sett falle og gjøre aksjer mer attraktive. Korreksjoner bør likevel forventes, eksempelvis som følge av;

- Inflasjonsforventninger på høyeste nivå siden 2014 i USA. Uventede hopp i markedsrentene kan gi mindre etterspørsel etter aksjer og kredittobligasjoner.

- Ti prosent svakere dollar på ett år - dette til tross for rentehevinger, skattekutt og en akselererende amerikansk økonomi. Dette er positivt for vekst og inntjening i USA, samt for kapitalinngang inn i andre økonomier generelt, og til vekstmarkedene spesielt. En reversering av dollar-trenden kan forstyrre markedsklimaet.

- Vekstindikatorene har pekt uavbrutt oppover i atten måneder. I Eurosonen indikeres høyeste industriaktivitet noensinne, og i USA har ISM-indeksen krabbet opp mot 60 poeng – et nivå den normalt har toppet ut på de siste 35 årene. Kina strammer inn i kredittveksten, demper overkapasitet og bekjemper forurensning. En hard oppbremsing kan gi globale ringvirkninger. Risikoen begrenses dog av myndighetenes mulighet til å reversere tiltakene.

- Det anslås at over 2.500 milliarder dollar er eksponert stabil eller fallende volatilitet i amerikanske aksjer via børsnoterte indeksfond. Høyere forventede kursbevegelser, målt gjennom VIX-indeksen, kan utløse store tap med negative ringvirkninger til aksjemarkedet.

Oppsummering av uken

- Videre fremgang for globale aksjer, spesielt i fremvoksende økonomier. Svak nedgang på Oslo Børs til tross for oljepris over 70 usd/fat. Markant kronestyrkelse mot dollar.

- Uendret rente fra Norges Bank. Vi mener grunnlaget for renteheving i desember er styrket. Svak krone og høyere oljepris trakk SSBs konjunkturindikator til høyeste nivå siden 2014. Reviderte boligpristall viste at prisutviklingen har vært stabil siden september 2017.

- Handelsvektet dollar til svakeste nivå på tre år etter uttalelser fra finansminister Mnuchin om at en svak dollar er bra for USA. Trump selv uttalte at han ønsker en sterk dollar.

- Den Europeiske Sentralbanken holdt renten og oppkjøpsprogrammet uendret. Mario Draghi sa veksten var sterk og inflasjonen dempet. Sterk euro ble nevnt som et usikkerhetsmoment.

- Donald Trump lanserte importtariffer på solcellekomponenter og vaskemaskiner. Ytterligere tiltak kan komme for stål- og aluminiumimport

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.