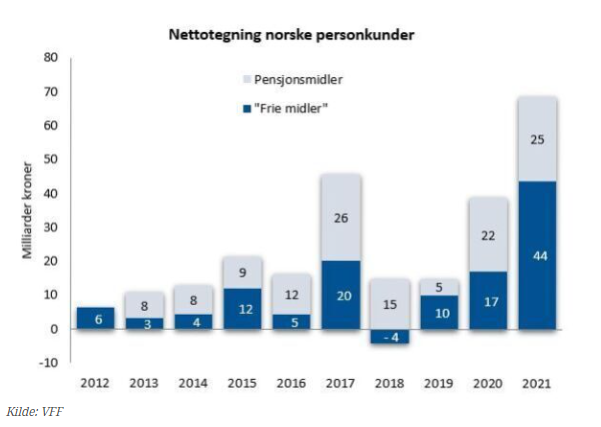

«Aldri før har det blitt kjøpt like mye verdipapirfond som i 2021. Gjennom koronapandemi og nedstengt samfunn har nordmenn spart rekordstore beløp i fond», skrev Verdipapirfondenes Forening (VFF) på sine hjemmesider da tallene for netto tegning av verdipapirfond i 2021 ble offentliggjort fredag 14. januar.

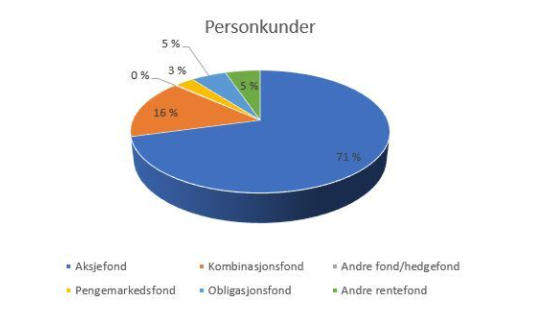

Privatpersoner sparte i henhold til VFF 44 milliarder i fond i 2021, og 71 % av dette var i aksjefond (se bilder fra VFF under). Isolert sett er det positivt at nordmenn sparer mer i aksjefond ettersom det både historisk og teoretisk er slik at aksjer gir best avkastning over tid.

Samtidig er det også slik at mennesker er ganske dårlig forberedt som investorer fra natures side. Det skyldes blant annet at vi er flokkdyr, og har en rekke adferdsutfordringer, som gjør at privatpersoner historisk har betydelig lavere avkastning enn sammenlignbare indekser og fond.

Derfor har vi historisk hatt en tendens til å kjøpe etter at markedet har steget mye fordi «alle andre gjør det», og dessverre mistet troen og solgt oss ut når markedet har falt betydelig i en periode, noe det stort sett alltid gjør med ujevne mellomrom.

Kilde VFF - Årsstatistikk 2021: Rekordhøy sparing og solid avkastning i verdipapirfond i fjor - Verdipapirfondenes forening (vff.no)

Investorer har tapt penger i ARKK-fondet

Nylig kom det er nytt eksempel på dette. I slutten av 2020 ble Cathie Wood, som forvalter ARK Innovation ETF (ARKK), verdenskjent på grunn av veldig god avkastning samtidig som veldig mange midler ble investert i hennes fond.

Dessverre var avkastningen til fondet på en topp i februar 2021 og har siden falt nesten 50 %. Fondet ble startet i 2014 og har fortsatt veldig god avkastning for investorer som ble med tidlig, men for gjennomsnittsinvestoren som investerte i fondet en eller annen gang i løpet av de 12 månedene før februar 2021, har dessverre resultatet vært betydelig dårligere.

Etter beregninger gjort av SL Advisors i USA har investorene dessverre totalt sett tapt penger i dette fondet. Dette har skjedd i en rekke fond tidligere, og skjer dessverre også ofte i markedet som helhet. Som sagt viser en rekke studier at gjennomsnittinvestoren i en indeks har betydelig dårligere avkastning enn indeksen.

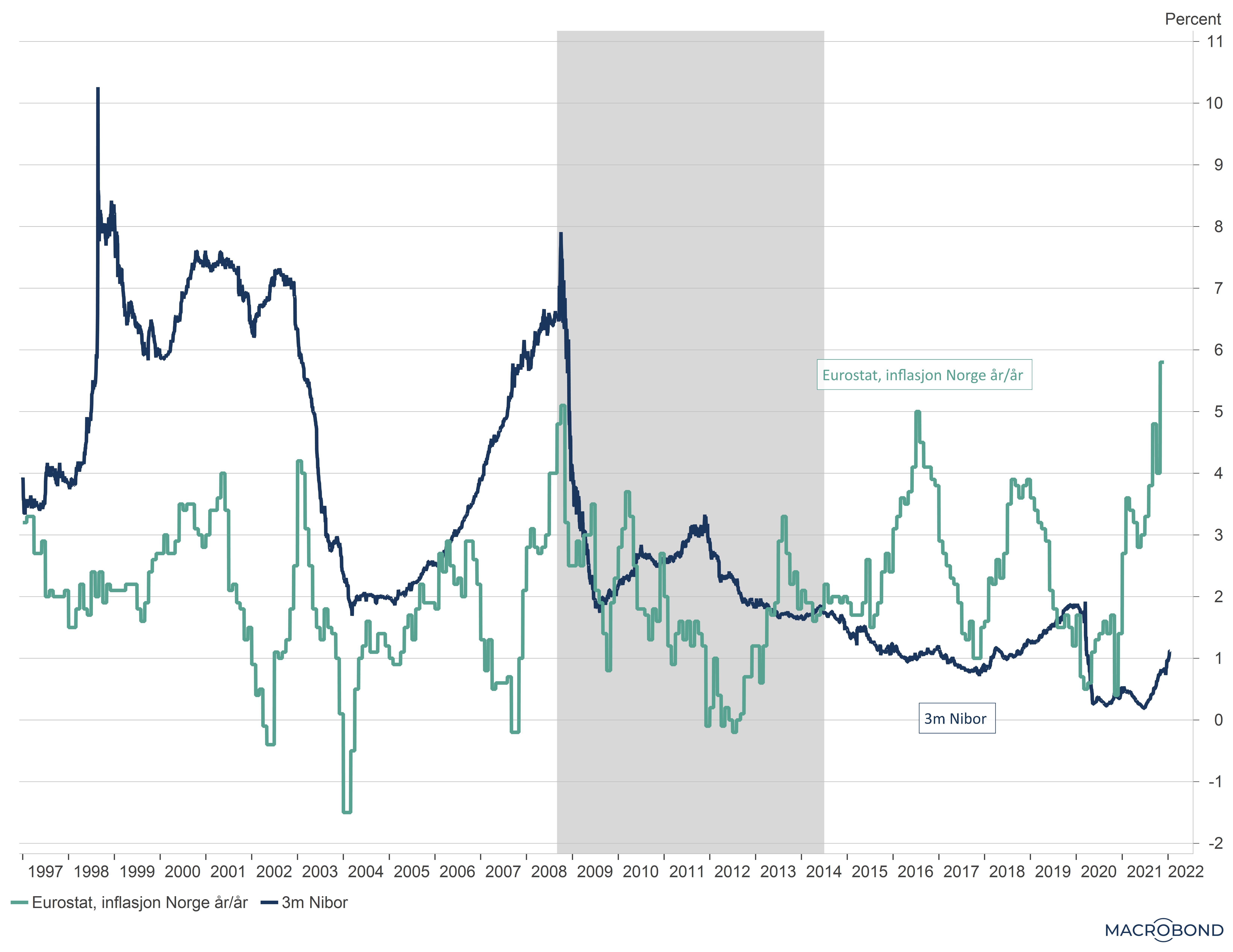

Bildet under viser en sammenligning av 3m Nibor renten (blå), som er en god indikasjon på sparerenten i banken over tid, og 12 måneders realisert inflasjon i Norge (grønn). Som det går frem av grafen var sparerenten betydelig høyere enn inflasjonen frem til finanskrisen i 2008 (det hvite område til venstre i bildet).

Fra oljeprisen falt høsten 2014, har derimot inflasjonen vært betydelig høyere enn sparerenten (hvite området til høyre i grafen). Som vi kan se, ble denne forskjellen rekordstor høsten 2021 med lave renter og den høyeste inflasjon på flere tiår. Denne forskjellen omtales ofte som TINA effekten (There Is No Alternative) og ble hyppig omtalt høsten 2021.

Kombinasjonen av en unormalt stor forskjell mellom sparerente og inflasjon, samtidig som aksjemarkedet steg kraftig og hadde gjort det i en ganske lang periode, var nok også en del av forklaringen på de store tegningene av fond i 2021.

Se langt fremover med investeringene

Med kjennskap til både TINA og investorenes svakheter i sterkt stigende markeder, er jeg litt betenkt etter å ha sett tallene fra VFF i 2021. Jeg krysser nå fingrene for at alle som investerte i aksjer og aksjefond i løpet i den perioden har en lang horisont, en god og langsiktig plan og ikke selger ved første tegn på at markedet skulle korrigere 10 eller 20 prosent fordi de investerte på gale premisser.

Det kan hjelpe å huske på at aksjemarkedet er et sted der gjennomsnittsinvestoren kan bli rik om man investerer over lang tid. Man må legge stein på stein og la rentes-rente-effekten gjøre jobben. La meg avslutte med to eksempler på styrken i rentes-rente-effekten over tid. Med 7.2 % avkastning i året vil verdien av en investering doble seg på 10 år. Med samme avkastning i nye 10 år, vil investeringen dobles på nytt fra år 10 til 20. Det vil si at den nå er blitt verdt fire ganger så mye som ved start. Og slik forsetter det; etter 30 år vil det gi en åttedobling, og etter 40 år en 16-dobling.

En person som har vært flink til å bygge stein på stein på denne måten, er den berømte investoren Warren Buffet. I 2020 var han 90 år gammel og hadde investert siden han var i tiårsalderen. Det gir 80 år med rentes-rente-effekt. I 2020 hadde han en formue på rundt 80 milliarder US dollar, 70 av disse 80 milliardene skal ha blitt skapt etter han ble 65 år og hele 99.7 % siden han var 52 år. Det er en god inspirasjon til å spare langsiktig.

God helg!

Anders Johansen, sjefstrateg, Danske Bank Norge

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.