Høyeste prisstigning på 40 år

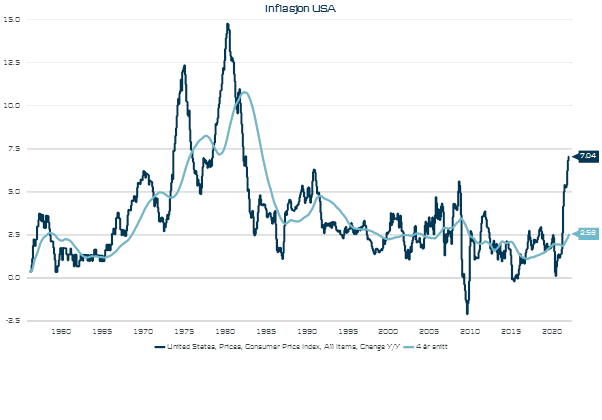

La oss først ta et kort tilbakeblikk på inflasjons- og renteutviklingen i USA i 2021, og sette den inn i et historisk perspektiv. Det første bildet under viser prisstigningen (inflasjonen) i USA tilbake til 50-tallet. Som det går frem av bildet var 70- og begynnelsen av 80-tallet preget av høy inflasjon, og det er litt skremmende at inflasjonen nå er tilbake til det høyeste nivået siden juni 1982.

Lenge omtalte Federal Reserve (forkortes FED, og er sentralbanken i USA) inflasjonen som forbigående. Men i desember endret de mening, og fortalte at inflasjonen er mer varig enn det de først hadde trodd. Likevel klarte aksjemarkedet seg greit og USA-børsene stengte året nær en all time high.

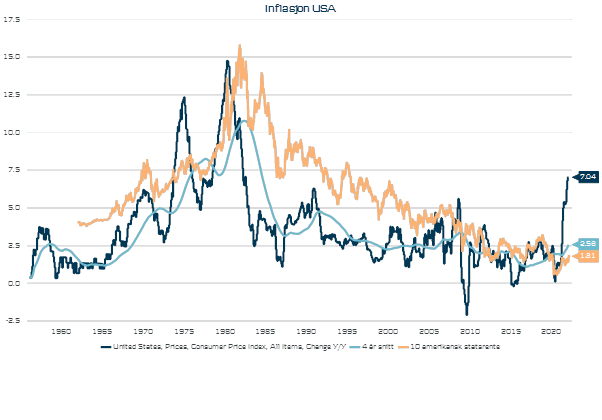

På det neste bildet har jeg lagt til den tiårige statsrenten i USA. Den angir nivået amerikanske myndigheter kan låne penger i ti år med en bundet rente. Fra bildet er det tydelig at denne renten over tid stiger og faller i takt med at inflasjonen. Helt til høyre i bildet ser vi at inflasjonen i dag er betydelig høyere enn denne renten for første gang siden 70-tallet.

Fra dette er det naturlig å frykte at tiårsrenten vil bli betydelig høyere om ikke inflasjonen igjen blir lavere. Når vi i tillegg vet at den amerikanske ti år statsrente ofte omtales som det viktigste nøkkeltallet i hele finansverden, forstår vi hvor det er så viktig at om inflasjonen er forbigående eller ikke.

Amerikansk ti år statsrente er et av de viktigste nøkkeltallene i markedet

Det naturlige neste spørsmålet er hvorfor den amerikanske tiårsstatsrenten er så viktig? For det første angir den prisen på penger de neste ti årene. Lavere renter stimulerer økonomien gjennom å gjøre det billigere å låne nye penger og det blir billigere å betjene eksisterende gjeld. I tillegg kan vi litt forenklet si at både aksjer, eiendom, obligasjoner og andre investeringer prises ut fra denne renten. Det skal vi se litt nærmere på nå. Obligasjoner og fastrentelån låser rentekostnaden

For de fleste er kanskje fastrentelån mer kjent enn obligasjonsinvesteringer. Derfor begynner vi med å se på fastrentelån. Dersom du binder lånerenten på 3 % i 10 år, og den flytende renten de neste 10 årene blir lavere enn dette, har du gjort et dårlig veddemål. På den andre siden har du sikret deg mot høye og uforutsigbare på rentekostnader i de neste ti årene. Obligasjoner faller i verdi når rentene stiger

For obligasjonsinvestorer er det motsatt. Dersom du har investert i en 10 års obligasjon på 3 % rente og den flytende renten i de neste 10 årene er lavere, har du gjort et godt veddemål ettersom du er garantert 3 % avkastning i året i denne perioden.Dersom renten imidlertid stiger for eksempel dagen etter at du har investert i denne obligasjonen, vil du få et umiddelbart pristap. Merk at avkastningen over de 10 årene du har investert fortsatt vil være 3 % pr år så lenge lånet blir tilbakebetalt ved obligasjonens forfall.

Rentene er også viktig for verdsettelsen av aksjer

La oss deretter gjøre et lite hopp til aksjer. Verdsettelsen av aksjer er nemlig litt lignende. Når aksjer verdsettes i markedet gjøres det blant annet ut fra inntjeningen i dag, samt forventningene til utviklingen i inntjeningen fremover.Historisk har denne inntjeningen vokst ganske jevnt når man ser over lange perioder. På kort sikt har inntjeningen imidlertid variert en del med blant annet gode og dårlige tider i økonomien. Ettersom en krone i dag er mer verdt enn en krone om ti år, både på grunn av prisstigningen i samfunnet og fordi en usikker betaling frem i tid er mindre verdt enn en sikker betaling i dag, justeres fremtidig inntjeningen tilbake til dagens kroneverdi. Det kalles diskontering av kontantstrømmer.

Denne diskonteringen er avhengig av renten. Jo høyere rente, jo lavere verdi av fremtidig kontantstrøm i forhold til kontantstrøm i dag.

Litt forenklet kan man tenke at dersom renten er høyere vil alternativet til å investere i aksjer gi høyere avkastning. Derfor må veksten i kontantstrømmen fra aksjer stige for å holde samme verdi. Det vil si at høyere renter, alt annet like, tilsier lavere aksjepriser så lenge ikke markedet ser på renteoppgangen som forbigående.

En måte å se gjennom den typen korte rentebevegelser er å se på lengre renter som for eksempel tiåringen. Selv om dette er litt forenklet og stilisert fremstilt, kan vi basert på denne kunnskapen forstå at renten og inflasjonen er viktig for verdien på obligasjoner og aksjer.

FED har endret oppfatning om inflasjonen

På sitt rentemøte i desember fortalte FED at de hadde pensjonert begrepet «forbigående inflasjon». De sa i tillegg at de skulle trappe ned sine kjøp av obligasjoner fortere enn tidligere skissert. Selv om dette isolert sett var dårlig nytt for markedet, falt ikke aksjer på denne informasjonen. 5. januar i 2022 ble imidlertid referatet fra FED møtet i desember offentlig.

Der viste det seg at FED var betydelig mer bekymret for inflasjonen enn det markedet tidligere hadde oppfattet. Markedet svarte på dette med å sende rentene oppover og aksjer nedover på bakgrunn av det jeg nettopp har forklart.

Fremover kommer antagelig markedet til å fortsette å være opptatt av hvordan inflasjonen i USA utvikler seg.

Neste rentemøte i USA er 15 og 16. mars, derfor vil markedsaktørene følge ekstra nøye med på alt som kan gi noen hint om utviklingen i inflasjonen og hva FED eventuelt kan komme til å gjøre med renten fremover. Blant annet vil nøkkeltall slik som de offisielle inflasjonstallene, arbeidsløsheten og lønnsveksten, være avgjørende fremover. Vi tror usikkerheten vil fortsette en stund til og forventer derfor større svingninger enn normalt i aksjemarkedet.

Anders Johansen, sjefstrateg Danske Bank Norge

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.