- Ukraina har forsvart seg bedre enn de fleste hadde trodd og spesielt Russland

- Sanksjonene fra Vesten har vært mye strengere og raskere enn de fleste hadde trodd. I tillegg har landene stått samlet for å forsterke dette

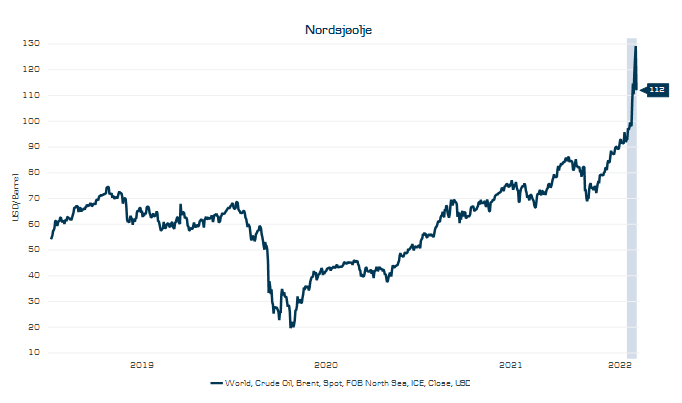

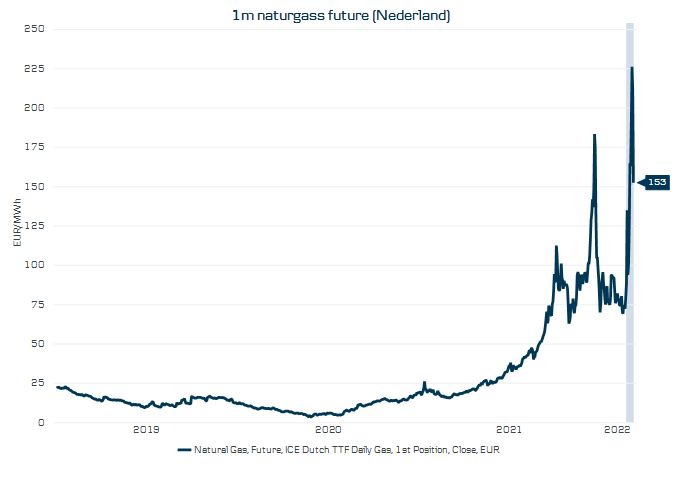

- Råvarepriser har steget kraftig og svinger kraftig på grunn av usikkerheten. Naturgass i Europa og oljeprisen har steget til nivåer vi ikke hadde trodd for en måned siden. Det samme gjelder hvete og en rekke andre råvarer

- Børsene har klart seg bedre enn mange tror. En del av det fallet som er kommet i år skjedde på grunn av stigende renter før krigen brøt ut 24. februar

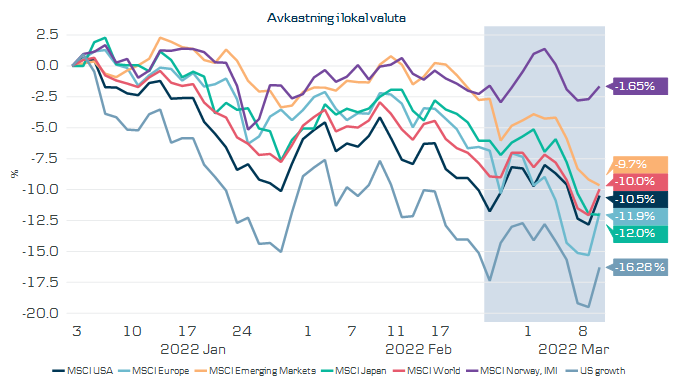

Når det gjelder aksjemarkedet har det klart seg betydelig bedre enn de fleste føler etter bare å ha lest avisene. I bildet under vises avkastingen hittil i år. Det skraverte området avkastningen siden krigen brøt ut 24. februar. Oslo Børs har klart seg best på grunn av vår eksponering mot olje og gass, mens Europa har falt mest på grunn av både høye energipriser og vår nærhet til konflikten.

Kilde: Macrobond

Hva tror vi skjer fremover?

Vi har nå laget 3 scenarier for hva vi tror fremover. Det er vanskelig å sette sannsynligheter for hvert scenario, men hovedscenarioet tror vi er mest sannsynlig.Hovedscenario – Krigen forblir i Ukraina

Vi tror det mest sannsynlige scenariet blir at ukrainske og russiske ledere fremforhandler en våpenhvile der Ukraina må gå med på flere «innrømmelser» enn de har gjort så langt. Fortiden foregår slag om de to største byene i Ukraina; Kiev og Kharkiv. Hvis en eller begge disse faller vil det trolig være negativt for både moral og logistikken til Ukrainske styrker.

Vi tror Russland på et tidspunkt vil være tilfreds med hele eller deler av Ukraina og at de da åpner for en våpenhvile. Det vil da være vanskelig for å Russland å kontrollere hele Ukraina på grunn av dets størrelse (nest største land i Europa) og det vil kunne pågå en geriljakrig også etter en slik avtale.

I dette scenariet vil Vesten trolig opprette holde sanksjonene mot Russland og arbeidet med både opprusting av Vestlig forsvar samt å gjøre Europa uavhengig av russisk olje og gass vil fortsette.

Negativt scenario – krigen sprer seg til flere land i Europa

Vi anser dette som et scenario med lav sannsynlighet men ikke helt umulig og bør derfor vurderes.

Vi ser tre mulige triggere for en ytterligere eskalering

- Flyforbudssone over Ukraina – dette kan føre til en eskalering ettersom NATO blir nødt til å overvåke et slikt forbud og betyr at de må ta større del i krigen

- Svar fra Putin på sanksjoner, eller eventuelt nye sanksjoner fra vesten som Putin allerede anser som «declaration of war»

- Putin har varslet at søknad fra Finland eller Sverige om medlemskap i NATO vil besvares med krig. Dette må sees i lys av at NATO har fått 14 nye medlemmer siden 1997 som alle ligger mellom «gamle» NATO og Russland.

Positivt scenario – De-eskalering etter en endring av russisk lederskap

Vi ser lav sannsynlighet for en de-eskalering de neste 1-3 månedene ettersom sanksjonene fra vesten trolig vil fortsette nesten uansett utfall på kort sikt. Likevel vil nok det mest positive sett fra vårt perspektiv være en full erstatning av Putins-regime med et nytt regime som er tydelig på at de ønsker å reetablere diplomatiske forbindelser og tillit med vesten. Til tross for en slik utvikling vil trolig en del sanksjoner fortsette og skadene som er påført russisk økonomi vil få konsekvenser i en ganske lang tid.

Vi tror markedene vil fortsette å være usikre og at svingningene i markedet vil fortsette å være store. Som vi ser har ikke aksjer falt så mye og vi fortsetter å tro at markedet er høyere enn i dag om 6-12 måneder, men er nøytrale til aksjer på grunn usikkerheten og svingningene. Vi anbefaler langsiktige investorer å ikke gjøre endringer på bakgrunn av krigen.

Kilde: Macrobond

Kilde: Macrobond

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.