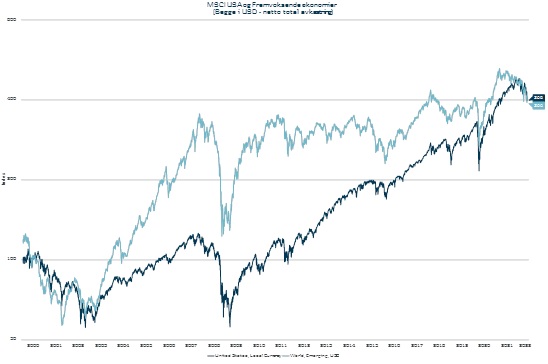

Kilde: MSCI og Macrobond

I den gode perioden fra 2000-2011 hørte vi at man skulle være investert i aksjer i fremvoksende økonomier fordi disse landene vokser fortere. Det er fortsatt tilfellet, så mange investorer har tålmodig ventet på at aksjer i fremvoksende økonomier igjen skulle gjøre det bedre enn den utviklede delen av verden. Men nå kan det se ut som vi må vente en stund til, ettersom motvindene på kort sikt har tårnet seg opp.

For det første er den høye inflasjonen i verden et problem. Spesielt sterkt stigende matvarepriser, som i det siste er ytterligere forsterket av krigen i Ukraina, slår hardt i fremvoksende økonomier der befolkningen bruker en stor andel av sin inntekt på mat. I tillegg er en rekke av disse landene finansiert gjennom lån utstedt i amerikanske dollar.

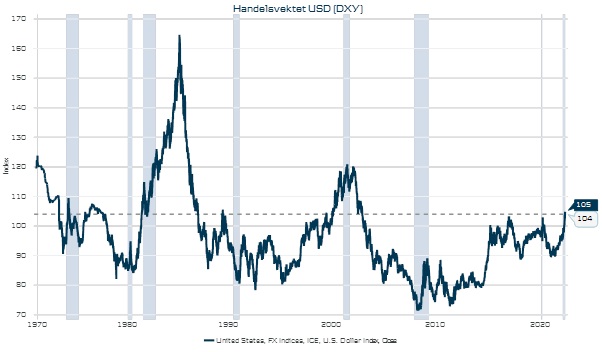

Dollaren er nå på sitt høyeste nivå mot en indeks av andre valutaer siden tidlig 2000. Det skyldes usikkerhet rundt krigen i Ukraina, den sterke amerikanske økonomien og at den amerikanske sentralbanken er i ferd med å sette opp fortere enn så å si alle andre land.

Kilde: Macrobond

På toppen av det hele har veksten i Kina roet seg betydelig ned siden de første årene etter innlemmelsen i verdenshandelsorganisasjon på begynnelsen av 2000-tallet. Økonomer anslår at den underliggende veksten i Kina nå er 2-4 % fordi myndighetene er i ferd med å dreie veksten fra fokus på lånefinansierte investeringer i eiendom og infrastruktur, til forbruksdrevet vekst som ligner på den vestlige verden.

Det har medført at eiendomssektoren i Kina skal gå fra en snau tredjedel av økonomien mot nivåer rundt 10-15 % av BNP. I tillegg sliter Kina med konsekvensene av ettbarns-politikken fra 1980 til 2015 som har gjort at den arbeidsføre befolkningen vil nå toppen i løpet av et par år.

Selv om aksjer i fremvoksende økonomier nå er blitt en del billigere enn i utviklede land, er det god grunn til å tro at investorer som er overvekt disse regionene må vente en stund til med å få meravkastning fra disse investeringene.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.