Danske Bank Quarterly House View Spring 2021

En injeksjon av optimisme

Utrullingen av coronavaksiner varsler en gradvis gjenåpning av den globale økonomien og gir forutsetninger for videre oppgang i aksjemarkedene, selv om mye positivt allerede er innregnet i kursene. Vi kartlegger de mest interessante investeringsmulighetene.

"Selv om det fortsatt hersker betydelig usikkerhet rundt tempoet og styrken i gjenreisingen av den globale økonomien, har vi fortsatt et positivt syn pa risikoaktiva som f.eks. aksjer."

Christian Lie | Sjefsstrateg i Danske Bank Norge

Glasset er mer enn halvfullt

Etter en lang og mørk coronavinter banker våren for alvor på og gjødsler jorden med optimisme i aksjemarkedene, men der de beste tidene kan ligge bak oss.

Over lengre tid har finansmarkedene ridd på en bølge av begeistring over utsiktene til at økonomien innenfor en overskuelig framtid igjen vil kunne fungere med full styrke. Da har det fått mindre betydning at vinterens nye nedstengninger og restriksjoner har ført til en ny oppbremsing av veksten i Europa og USA, og at veksten i Kina ble noe redusert i kjølvannet av at myndighetene skrudde ned økonomiske stimuli.

Finansmarkedene har i stedet sett framover – gjennom krisen – og nå begynner utrullingen av vaksiner for alvor å komme i gang, i takt med at flere vaksiner blir godkjent av helsemyndigheter rundt omkring i verden og produksjonen av doser økes. Det vil fortsatt gå en del tid før vi kan ta endelig avskjed med restriksjoner og nedstengninger, men utviklingen gir naturligvis grobunn for optimisme. Selv om det fortsatt hersker betydelig usikkerhet rundt tempoet og styrken i gjenreisingen av den globale økonomien, har vi fortsatt et positivt syn på risikoaktiva som f.eks. aksjer.

Forventet avkastning fra globale aksjer de

kommende 12 månedene,

regnet i euro:

3-7 %

![]()

Moderat overvekt i aksjer

![]()

Moderat undervekt i obligasjoner

Flere drivkrefter bak optimismen

Investorenes begeistring handler ikke utelukkende om vaksiner, for den har fått ytterligere næring fra andre forhold.

Varmere vær i løpet av våren forventes å hemme spredningen av coronaviruset i Europa og USA, og vinterens nedstengninger har tross alt ikke hatt samme negative effekt på økonomien som den første bølgen av nedstengninger forrige vår. F.eks. har industrisektoren fortsatt med å vokse i Europa og USA. Samtidig har mange bedrifter klart å tilpasse forretningsmodellen sin og kostnadene sine til en virkelighet med coronaviruset, og dette kom blant annet til uttrykk da selskapene i januar og februar la fram regnskapet for fjerde kvartal 2020. Her overrasket de fleste selskapenes inntjening på den positive siden, og det har ytterligere lagt an en positiv tone for 2021.

Til slutt har en del viktige politiske brikker falt på plass – dels når det gjelder Brexit og dels når det gjelder amerikansk politikk, der demokratenes kontroll over begge kongresskamrene skaper forventninger om en betydelig finanspolitisk innsprøyting til økonomien i USA. Det at sentralbankene, til tross for de lysere økonomiske utsiktene, forventes å opprettholde sin ekspansive pengepolitikk med lave renter og store obligasjonskjøp et godt stykke inn i framtiden, gjødsler jorden for risikoaktiva ytterligere.

Bortsett fra enkelte volatile perioder har aksjemarkedene derfor også trosset vinterens voldsomme coronautbrudd og har steget jevnt. På obligasjonsmarkedene har forventningene om et oppsving og en ny stor økonomisk hjelpepakke i USA presset de lange rentene i været, noe som har vært ensbetydende med lavere obligasjonskurser.

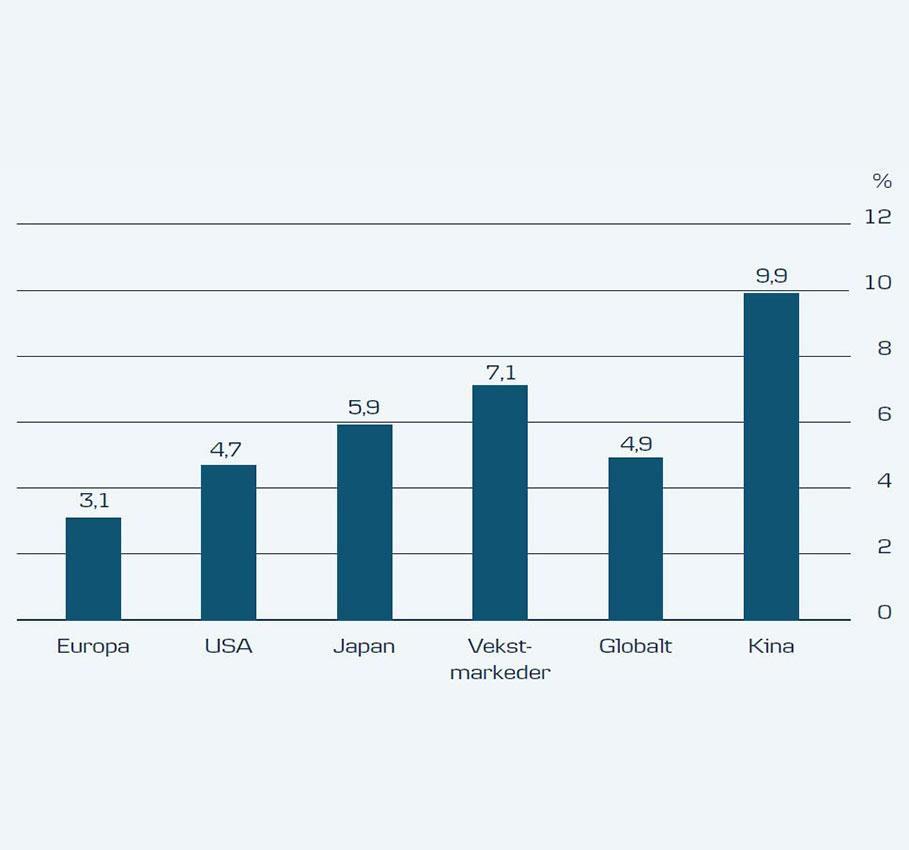

Avkastning fra aksjer hittil i år

Avkastning regnet i lokal valuta siden årsskiftet.

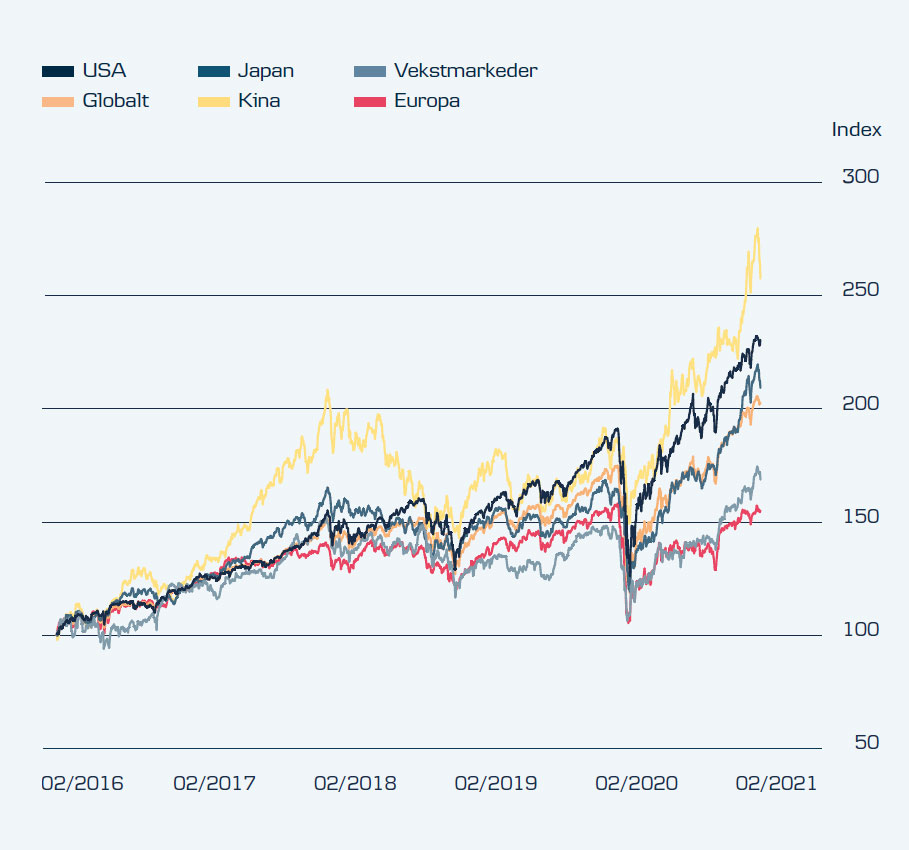

Akkumulert avkastning siste 5 år

Derfor peker pilen oppover for aksjer

Når det gjelder aksjer, er den økonomiske veksten en sentral drivkraft for stigninger. I perioder med økende vekst klarer aksjer og andre risikoaktiva seg vanligvis godt, og derfor peker pilen generelt oppover for aksjer i 2021.

Ja, det kan oppstå hindringer på veien, ingen tvil om det. Gjenreisingen av verdensøkonomien kan trekke ut i tid hvis utrullingen av vaksiner ikke skjer i det tempoet vi håper, eller nye mutasjoner gjør noen av de eksisterende vaksinene mindre effektive, slik at helsemyndighetene i verste fall stopper bruken av dem. En annen risiko knytter seg til sentralbankene, der det forventede økonomiske oppsvinget begynner å få investorene til å stille spørsmålstegn ved når sentralbankene vil stramme inn den ekspansive pengepolitikken som har vært en vesentlig drivkraft for finansmarkedene det siste året. Vi mener imidlertid at det er for tidlig å stille spørsmålet, men ikke desto mindre kan investorene bli stadig mer sensitive overfor sentralbankenes signaler og annonseringer.

Selv om de ovenstående faktorene kan gi rusk i maskineriet i de kommende månedene, forventer vi imidlertid ikke at de kan avspore det overordnede økonomiske oppsvinget i 2021 – bare skape usikkerhet rundt styrken og hastigheten. Det kan imidlertid være mer enn nok til å utløse nye perioder med volatilitet, men vi mener ikke at dette for alvor vil trekke bort teppet under aksjer og andre risikoaktiva.

Utvikling i andelen av vaksinerte

Utviklingen av vaksiner er nøkkelen til gjenåpning av den globale økonomien i løpet av våren og sommeren.

Kilde: Macrobond.

Oppsvingets anatomi

Hvis vi graver litt lenger ned i det forventede oppsvinget, hviler det på flere støttepilarer:

- Først og fremst vil en gjenåpning av økonomiene i seg selv gi et markant løft i den økonomiske aktiviteten sett i forhold til i dag.

- I tillegg forventer vi at de langvarige restriksjonene og nedstengningene har ført til en opphopning av forsinket forbruk som venter på å bli aktivert. Vi kan for eksempel se at det under coronakrisen har skjedd en stigning i de samlede bankinnskuddene i Europa og USA.

- Gjenåpningen av servicenæringen kan få ledige tilbake i jobb, noe som vil føre til økt forbruk og forsterke veksten.

- Den fortsatt ekspansive pengepolitikken, med lave renter og rikelig med likviditet, kan ytterligere stimulere forbruket og bedriftenes investeringer.

- Dessuten kan nye økonomiske hjelpepakker fyre ekstra opp under de økonomiske kjelene – spesielt i USA, hvor vi fortsatt avventer en avklaring rundt Joe Bidens storstilte hjelpepakke på 1900 milliarder dollar. Mange investorer forventer at det faktiske beløpet vil bli mindre før kongresspolitikerne kommer til enighet, men vi kan også bli positivt overrasket.

Hva driver aksjene - og er de for dyre?

Aksjer har for øyeblikket en høy verdsettelse målt etter nøkkeltallet P/E (price/earnings), som er den prisen man som investor betaler per krones inntjening i selskapene. Spørsmålet er om aksjene etter hvert har steget for mye i forhold til selskapenes inntjening.

Dette avhenger ikke utelukkende av selskapenes inntjening i år, da analytikerne forventer stor inntjeningsvekst, men også av selskapenes inntjening på litt lengre sikt. Her har det i løpet av det siste året skjedd et markant løft i forventningene til inntjeningsveksten for globale aksjer på 3-5 års sikt (se grafen til venstre). Dette indikerer etter vår oppfatning at aksjestigningene ikke er helt usynkronisert med virkeligheten.

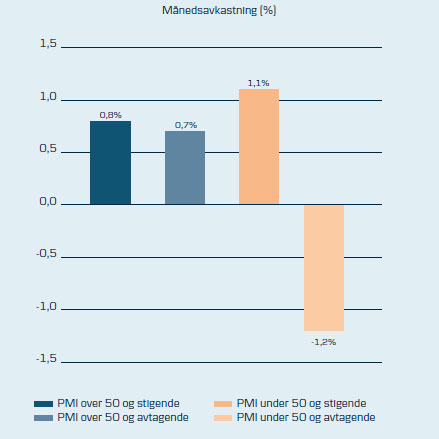

På kortere sikt har imidlertid den økonomiske veksten en langt større innvirkning på markedsutviklingen enn P/E og den forventede langsiktige inntjeningsveksten. Grafen til høyre nedenfor viser den gjennomsnittlige månedlige avkastningen fra globale aksjer ved forskjellige scenarier for utviklingen i den økonomiske tillitsindikatoren World Composite PMI. Et PMI-nivå over 50 indikerer økonomisk framgang, mens et nivå under 50 signaliserer tilbakegang. Historisk sett har vi fått den høyeste aksjeavkastningen i månedene etter at PMI-verdiene har ligget under 50 og deretter stiger. De siste PMI-tallene har ligget over 50 og er avtakende, noe som imidlertid fortsatt indikerer stigende aksjekurser. Historisk avkastning er imidlertid ikke en pålitelig indikator for framtidig avkastning.

Forventet inntjeningsvekst for globale aksjer

Analytikerne forventer en stor vekst i selskapenes

inntjening både på kort sikt (12 måneder) og på litt lengre

sikt (3 -5 år).

Avkastningen fra aksjer svinger med økonomien

Gjennomsnittlig månedlig avkastning fra globale aksjer ved ulike scenarioer for utviklingen i den økonomiske tillitsindikatoren World Composite PMI.

Kilde: Macrobond.

De største stigningene kan ligge bak oss

Til tross for de lyse økonomiske utsiktene er det viktig å huske at finansmarkedene er framtidsrettet av natur og forholder seg til hvordan verden forventes å se ut om 6-9 måneder. Vi må derfor også anta at en betydelig del av det ventede oppsvinget allerede er innregnet i kursene i finansmarkedene, og det viser seg blant annet ved den høye verdsettelsen av aksjer for øyeblikket.

Med andre ord kan de største aksjestigningene godt ligge bak oss, og selv om vi opprettholder overvekten av aksjer i porteføljene våre – dvs. at vi for øyeblikket har flere aksjer i porteføljene enn vi forventet å ha på lang sikt – er det derfor bare en moderat overvekt. Konkret forventer vi en avkastning på 3-7 % i løpet av de kommende 12 månedene (regnet i euro).

Innenfor aksjer har vi fokus på en god balanse mellom sykliske sektorer – som f.eks. industri og råvarer, som trives i økonomiske oppgangstider – og sektorer med strukturell vekst – dvs. en underliggende vekst uavhengig av de økonomiske konjunkturene. Strukturell vekst er en ettertraktet egenskap i perioder med høy usikkerhet, og til tross for vårt optimistiske syn på framtiden hersker det tross alt fortsatt en markant usikkerhet. Blant sektorene med strukturell vekst ser vi størst avkastningspotensial i IT-sektoren, som også forventes å nyte godt av økt investeringslyst blant bedriftene i takt med at verden åpner opp.

Godt nytt fra Italia

Mario Draghi ble i februar ny italiensk statsminister med bred politisk støtte, noe som er svært positivt. Den tidligere lederen av Den europeiske sentralbanken er tilhenger av EU, og han kan forhåpentligvis være med på å stable den nødlidende italienske økonomien og tøyle de EU-kritiske tendensene som i perioder har skapt frykt for om italienerne vil følge i britenes fotspor ut av EU.

Ingen fest for obligasjonene

På obligasjonssiden kan et økonomisk oppsving forventes å presse inflasjonen og de lange rentene i været – en tendens vi allerede har sett den siste tiden. Dette vil være ensbetydende med fallende obligasjonskurser, og det vil dermed uthule investorenes avkastning fra obligasjoner som allerede bare gir begrensede renteutbetalinger. Selv om sentralbankenes ekspansive pengepolitikk legger et lokk over hvor mye rentene kan stige i nærmeste framtid, er avkastningspotensialet fra obligasjoner ytterst begrenset, og vi opprettholder derfor moderat undervekt av obligasjoner.

Regional allokering:

Her ser vi størst avkastningspotensial

NØYTRAL VEKT I USA:

Medvinden fra coronakrisen kan avta

Amerikansk økonomi har klart seg bedre gjennom vinterens bølge av smittespredning enn den europeiske økonomien, siden nedstengningene i USA var mindre omfattende. Utrullingen av vaksiner går også raskere enn i Europa, og Joe Bidens varslede økonomiske hjelpepakke forventes å bli nok en positiv drivkraft for økonomien. Arbeidsmarkedet i USA er riktignok fremdeles hardt rammet av coronakrisen, men dette øker til gjengjeld sannsynligheten for fortsatt ekspansiv pengepolitikk fra den amerikanske sentralbanken.

Amerikanske aksjer klarte seg bra i 2020, ettersom det amerikanske aksjemarkedet blant annet rommer en høy andel strukturelle vekstselskaper – dvs. selskaper som nyter godt av en underliggende vekst uavhengig av de økonomiske konjunkturene. Dette har vært etterspurt under coronakrisen, og samtidig nøt en rekke digitale selskaper godt av at vi holdt oss hjemme og økte det digitale forbruket vårt. I takt med gjenåpningen av økonomien og økt global vekst kan derimot de mer sykliske delene av aksjemarkedet komme i fokus, og de sykliske sektorene – som f.eks. industri og råvarer – utgjør en mindre andel av markedet i USA enn i Europa. Nylig har vi derfor redusert amerikanske aksjer fra overvekt til nøytral vekt.

NØYTRAL VEKT I EUROPA:

Sykliske sektorer kan løfte europeiske aksjer

Europa har blitt hardere rammet av restriksjoner og nedstengninger enn USA, og dette gjelder ikke minst servicesektoren. Det betyr også at Europa har mer å hente ved en gjenoppretting av den økonomiske aktiviteten. Europeiske aksjer havnet i bakleksa sammenlignet med globale aksjer i 2020, men med en høy andel sykliske sektorer, som vanligvis klarer seg best i økonomiske oppgangstider, ser vi bedre utsikter for europeiske aksjer i år. Avklaringen rundt brexit gir samtidig mindre usikkerhet for virksomhetene, og valget av Mario Draghi som ny statsminister i Italia gir økt tro på en stabilisering av den skjøre italienske økonomien.

Den europeiske sentralbanken forventes fortsatt å støtte økonomien og finansmarkedene med lave renter og obligasjonskjøp. Siden det fremdeles er et begrenset momentum i den europeiske veksten, forventet vi imidlertid ikke at europeiske aksjer vil prestere så veldig mye bedre enn aksjer fra andre regioner enda. Vi har nylig løftet europeiske aksjer fra undervekt til nøytral vekt

OVERVEKT I VEKSTMARKEDER:

Ser fortsatt et solid avkastningspotensial

Vekstmarkedsaksjer gjorde det bra i 2020, og vi ser fortsatt et solid avkastningspotensial i vekstmarkedene. Dette skyldes blant annet en kombinasjon av den ekspansive globale pengepolitikken og en kinesisk vekst som fortsatt forventes å ligge på et bra nivå. Samtidig har deler av vekstmarkedene i likhet med Europa vært hardt rammet av nedstengningene og har ekstra mye å vinne ved en gjenåpning av økonomien.

Stigende råvarepriser og gode utsikter for selskapenes investeringsaktivitet, som vanligvis øker etterspørselen etter råstoffer, er positivt for råvareproduserende land. Dette kan dermed være med på å gi et bredere løft til vekstmarkedsaksjene, der vi tidligere har hatt vårt primære fokus på den asiatiske delen av vekstmarkedene.

Et globalt økonomisk oppsving i 2021 vil bidra til å støtte de mer sykliske delene av aksjemarkedet, noe som er positivt for vekstmarkedene. En styrket dollar er riktignok en potensiell risiko, ettersom det vil gjøre det dyrere for mange land og virksomheter i vekstmarkedene å betjene gjelden sin. Vi mener imidlertid at dette til en viss grad vil bli kompensert av den ekspansive pengepolitikken.

UNDERVEKT I JAPAN:

Svekkelse av yen kan uthule avkastningen

Tross framgang i den økonomiske aktiviteten er det dempede forventninger til den langsiktige inntjeningsveksten i japanske aksjer. For øyeblikket ser vi derfor mindre oppside i japanske aksjer enn i andre regioner, selv om et økonomisk oppsving er positivt for japansk eksport. Aksjenes verdsettelse er lav sett i forhold til andre regioner, men det er etter vårt syn forklart ved den lavere veksten.

Japanske yen er ofte en negativ faktor for utenlandske investorer. Som sikker havn-valuta svekkes yen vanligvis i tider med økt global risikoappetitt, noe som for utenlandske investorer har en negativ effekt på aksjeavkastningen. Vi forventer at dette på kort sikt kan være med på å uthule avkastningen fra japanske aksjer. Alt i alt opprettholder vi derfor undervekt i japanske aksjer.

Obligasjoner:

Her ser vi størst avkastningspotensial

OVERVEKT I HIGH YIELD-OBLIGASJONER:

Attraktive obligasjoner i økonomiske oppgangstider

High yield er selskapsobligasjoner med lav kredittkvalitet, og de støttes av de solide utsiktene for den økonomiske veksten. Kredittspreadene – dvs. merrenten i forhold til mer sikre statsobligasjoner – er lave, men til gjengjeld har vi sett en bedring i kredittkvaliteten. Sentralbankenes ekspansive pengepolitikk er en annen positiv faktor for high yield, ettersom den støtter investorenes jakt på obligasjoner som tilbyr en høyere rente enn f.eks. statsobligasjoner. Sammenlignet med andre obligasjonstyper er high yield karakterisert ved en forholdsvis lav kursfølsomhet overfor stigende renter, noe som er en positiv egenskap ved utsikten til moderate rentestigninger i år.

Alt i alt mener vi at high yield ved de nåværende makroutsiktene tilbyr en attraktiv meravkastning i forhold til sikrere obligasjonstyper, selv om man som investor risikerer en utvidelse av kredittspreadene i perioder med markedsuro og fallende risikoappetitt. Vi har nylig løftet high yield til overvekt, men vær oppmerksom på at high yield-obligasjoner kan være mindre likvide i perioder med høy volatilitet, og det er derfor også viktig å ha andre mer likvide obligasjoner i porteføljen, selv om de gir en lavere rente.

NØYTRAL VEKT I INVESTMENT GRADEOBLIGASJONER:

Ser bedre muligheter i mer risikable obligasjoner

Investment grade er selskapsobligasjoner med høy kredittkvalitet, og den historisk lave kredittspreaden på investment grade gir begrenset rom for ytterligere inngang, med påfølgende kursgevinster for investorene. Vi mener at andre mer risikable obligasjonstyper vil dra større fordel av de nåværende makroutsiktene og derfor er et bedre valg for investorer for øyeblikket. Likevel bidrar investment grade til risikospredning i porteføljen og tilbyr tross alt en bedre rente enn statsobligasjoner.

OVERVEKT I VEKSTMARKEDSOBLIGASJONER:

Kan nyte godt av et globalt økonomisk oppsving

Vekstmarkedsobligasjoner har gjort det dårligere enn high yield hittil i år. Vi forventer imidlertid at et økonomisk oppsving i 2021 vil virke støttende for de offentlige balansene i vekstmarkedene og dermed også for vekstmarkedsobligasjoner. Ekspansiv pengepolitikk og jakten på meravkastning i lavrentemiljøet er andre støttende faktorer for vekstmarkedsobligasjoner.

En potensiell dollarstyrking er en risiko for vekstmarkedene, ettersom det i så fall vil bli dyrere for vekstmarkedsland å betjene gjelden sin i dollar. Foreløpig mener vi imidlertid at sentralbankenes ekspansive pengepolitikk og de positive effektene av økt global vekst vil være nok til å oppveie denne usikkerheten. Vi opprettholder derfor overvekt i vekstmarkedsobligasjoner.

UNDERVEKT I STATSOBLIGASJONER / NØYTRAL VEKT I INDEKSOBLIGASJONER:

Inflasjon gjør indeksobligasjoner til det foretrukne valget

Statsobligasjoner betraktes som den sikreste aktivaklassen, som kan gi diversifisering i porteføljen og støtte investorer i dårlige tider. Men siden rentene allerede er svært lave, er det begrenset hvor mye kursene kan stige ytterligere i perioder med fornyet usikkerhet og markedsuro – og dermed er det begrenset hva man i disse periodene kan hente av positiv avkastning fra statsobligasjoner for å oppveie tap fra mer risikofylte aktiva som f.eks. aksjer. I tillegg byr statsobligasjoner på en lite attraktiv kombinasjon av svært lave renteutbetalinger og utsikter til et løft i markedsrentene, som vil være ensbetydende med fallende obligasjonskurser. Vi undervekter derfor tradisjonelle statsobligasjoner. Innenfor statsobligasjoner har vi imidlertid løftet indeksobligasjoner til nøytral vekt, fordi vi forventer stigende inflasjon, som vil støtte opp om indeksobligasjoner.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

Quarterly House View

Global gjenåpning krever balansegang som investor

Vi befinner oss i en økonomisk konjunktursyklus på steroider, der en forsiktig tilnærming til aksjemarkedene er den rette strategien for øyeblikket.

Kvartalsrapport høst 2024

Rapport: En høst preget av usikkerhet

Fersk rapport analyserer hvordan ulike scenarioer for amerikansk handels- og utenrikspolitikk kan skape store bølger for verdensøkonomien og Norden. Les rapporten her.

Økonomisk grenseland og (u)virkelighets-TV

Kjære leser! Det kan ikke stikkes under en stol at verdensøkonomien har blitt svakere gjennom 2019. Dagens skribleri gir en kort oppsummering av makroen og politikken.