1. Flytte verdsettelsestidspunktet for fastsettelse av formue på ikke-børsnoterte aksjer

Hver høst bør du ta stilling til hvorvidt formuesverdien på aksjene i egne selskaper har falt eller steget i inneværende år. Dersom verdien har hatt et betydelig fall fra 01.01 til utgangen av året, kan du vurdere å gjøre grep for å flytte verdsettelsestidspunktet på aksjene.

Hovedregelen for formuesfastsettelse av ikke-børsnoterte aksjer for personlige aksjonærer i 2022, er at det er formuesverdien per 01.01.2022 som skal benyttes i skattemeldingen for dette året. Hvis det derimot gjøres en endring av selskapets aksjekapital, med inn- eller utbetaling til aksjonær, er det formuesverdien ved utgangen av året (01.01.2023) som i stedet skal benyttes. Forutsetningen er at kapitalendringen er registrert gjennomført i Foretaksregisteret før 31.12.2022, samt at kapitalendringen ikke kun er et helt illusorisk (svært lavt) beløp.

Dette betyr at dersom du sent på høsten ser at den skattemessige formuesverdien på aksjene i selskapet har falt, sammenlignet med verdien 01.01, kan du flytte verdsettelsestidspunktet for fastsettelse av aksjenes formuesverdi ved å gjøre en kapitalendring som nevnt i selskapet ditt. Formuesverdien som skal medtas i skattemeldingen for 2022 er da den lavere verdien ved utgangen av året.

Merk: En kapitalnedsettelse innbefatter en kreditorfrist på 6 uker

Hvis fristene i Foretaksregisteret begynner å nærme seg for å rekke registrering før årsskifte, velger derfor de fleste å gjøre dette som en kapitalforhøyelse med kontant innbetaling.

2. Vurder generasjonsskifte

Et godt planlagt generasjonsskifte kan medføre en mer hensiktsmessig formuesskatteposisjon for aksjonærgruppen som helhet. I tillegg har vi per nå ingen arveavgift, slik at overføring av aksjeverdier normalt kan gjennomføres uten uheldige skatte- eller arveavgiftkonsekvenser. Ingen vet likevel med sikkerhet om arveavgift vil bli gjeninnført eller ikke. Det er politisk uenighet om spørsmålet, så foreløpig kan man bare avvente framtidige utspill fra politikerne. Ut i fra et skatte- og arveavgiftperspektiv er det dermed gunstig å overføre verdier til neste generasjon nå.

Mange eier store verdier i form av familie-/investeringsselskaper, fritidseiendommer og andre eiendommer. Dette er gjerne eiendeler med stor verdi, og ofte kan de ha vært i familien lenge. Ved å fordele aksjeverdier på flere hender, kan dette gi gunstige utslag med tanke på den samlede formuesskatteberegningen. Å overføre denne type eiendeler til neste generasjon er ofte en modningsprosess som kan ta litt tid, og det oppstår gjerne mange spørsmål:

- Hva er en «rettferdig» fordeling med tanke på at barna har ulik alder, utdannelse, kompetanse og ikke minst interesser?

- Når er det riktig å overføre verdier?

- Skal alle barna eie eiendelene sammen, eller skal eiendelene fordeles mellom de?

Vårt råd er å ikke utsette denne type vurderinger. Den helt optimale løsningen er å få til det beste av to verdener; gjennomføre et generasjonsskifte uten at det utløser arveavgift, samt å få prosessen til å bli god innad i familien. Med tanke på det siste er det vår erfaring at samtaler og åpen dialog mellom de involverte i familien er nøkkelen for å oppnå dette.

Se også vår temaside om generasjonsskifte

Tips til generasjonsskifter i selskap

- hvor du er personlig aksjonær:

- Lag en god aksjonæravtale som barna må signere når de blir aksjonærer

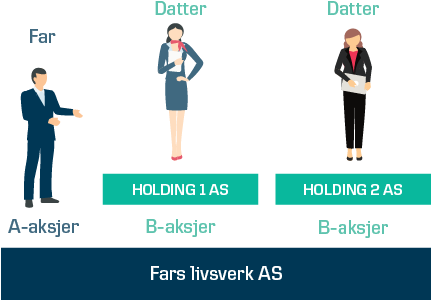

- Etabler aksjeklasser med A- og B-aksjer med ulike stemme- og utbytterettigheter. Barna gis ofte B-aksjene, enten personlig eller gjennom egne holdingselskaper.

- Vurder hvorvidt barna skal eie sine aksjer gjennom egne holdingselskaper ved at det er selskapene som er mottakere av gaven, og ikke barna. Dette er for de fleste den mest skatteoptimale eierstrukturen. Følg opp strukturene med testament som sier at disse selskapene også skal arvemottaker av dine resterende aksjer.

- Etablering av ny eierstruktur kan gjennomføres uten å utløse skatt. Optimal fremgangsmåte må imidlertid alltid vurderes konkret av en skatterådgiver som blant annet kan identifisere hvilke skatteposisjoner som knytter seg til aksjene. I mange tilfeller kan den gjennomføres ved bruk av gavebrev, uten bruk av reglene om fusjoner og fisjoner.

Et eksempel på en skatteoptimal eierstruktur etter et generasjonsskifte:

3. Identifiser skattemessig innbetalt kapital

Utbytter er i utgangspunktet skattepliktig for personlige aksjonærer, og skattesatsen i 2022 er 35,2 %. Dersom du kan dokumentere at du har skattemessig innbetalt kapital knyttet til aksjene det blir utdelt utbytte på, kan du si at hele/deler av utbyttet skal klassifiseres som tilbakebetaling av innbetalt kapital. En slik tilbakebetaling er skattefri, men vær klar over at aksjenes inngangsverdier blir redusert tilsvarende.

Grunntanken bak reglene om innbetalt kapital er enkel, men praktiseringen av den kan være svært vanskelig.

Den enkle grunntanken: Det som er skutt inn i selskapet, kan tas ut skattefritt.

Det som likevel er vanskelig i praksis:

- Den innbetalte kapitalen må identifiseres, noe som kan være vanskelig i selskaper med lang historikk og mange eierskifter

- Kapitalen skal identifiseres per aksje (ikke som en helhet i selskapet)

- Kapitalen skal identifiseres per egenkapitalpost (aksjekapital og overkurs)

- Ved eierskifter overføres ubenyttet innbetalt kapital til ny eier av aksjene

For noen er posisjonen «innbetalt kapital» ubetydelig, men for andre kan det være snakk om svært store beløp. Er du usikker på hvorvidt du har en slik skatteposisjon, råder vi deg til å få en som kan dette til å ta en rask vurdering av hvorvidt det er verdt å gå videre med en identifiseringsprosess eller ikke.

Tre viktige ting å huske på

For de som har høy skattemessig innbetalt kapital på sine personlig eide aksjer er det tre viktige ting å huske på:

- Du kan selv utnytte posisjonen og unngå utbytteskatt med 35,2 % (sats for 2022)

- Ved et generasjonsskifte, som nevnt over, må du påse at enten du selv kan utnytte posisjonen før du gir bort aksjer til barna, eller at barna kan utnytte posisjonen etter at ny eierstruktur er på plass (du må påse at posisjonene ikke havner på feil «eiernivå» i ny eierstruktur, dvs. ved at posisjonen ikke eies av et selskap)

- Myndighetene har varslet at de skal gjennomgå reglene om innbetalt kapital. Vi er ikke kjent med noe tidsperspektiv på dette, ei heller om utfallet blir at det gjøres store endringer i reglene.

4. Konvertere fordring til egenkapital

Dersom du har en fordring på selskapet, kan du vurdere å konvertere denne til egenkapital i selskapet gjennom en kapitalforhøyelse. Å ha en fordring på selskapet som jevnlig skal nedbetales, er en enkel og praktisk måte å få en skattefri kontantstrøm fra selskapet på.

Vær imidlertid klar over følgende ulemper med å ha en fordring sammenlignet med å ha skutt inn de samme midlene som egenkapital i selskapet:

- Det er ingen aksjerabatt ved formuesverdsettelsen på fordringer. Fordringer går inn i din skattemelding til pålydende på hovedstol. Aksjer fastsettes derimot ut fra skattemessig formuesverdi, en verdi som gjerne er lavere enn markedsverdi av aksjene. I tillegg får du en aksjerabatt på 25 % av denne verdien i 2022 (endret fra 45 % i 2021)

- Det er kun aksjer det beregnes skjermingsfradrag på, ikke fordringer

Hvorvidt du bør gjøre en konvertering eller ikke, beror på en konkret vurdering av fordringens størrelse samt nedbetalingstid. Lavere beløp og/eller kortere nedbetalingsplan kan tilsi at man bør beholde dagens løsning med en fordring mellom deg og selskapet.

Se for øvrig vår temaside om innskudd eller innlån til AS.

Innholdet er utarbeidet av skatteadvokater for Danske Bank og er kun ment som generell informasjon, er ikke uttømmende og erstatter ikke individuell rådgivning. Vi anbefaler at du vurderer konkrete spørsmål i samråd med ekstern advokat eller rådgiver.