Selskapet kan levere positive regnskapstall og drifte godt, men gjennom året kan likviditeten svinge og være krevende i perioder.

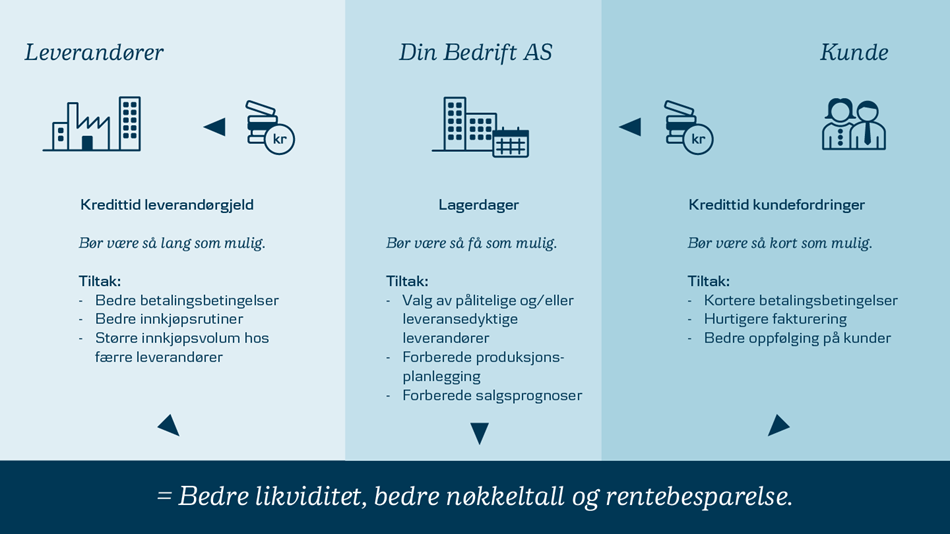

Kredittid kunder

Å være nøye med umiddelbar fakturering av salg virker kanskje som en selvfølge, men her syndes det mye. Å redusere gjennomsnittlig kredittid hos kundene dine med bare noen få dager, kan bety flere tusen kroner ekstra på bok gjennom året.

Gir du en kredittid som er delelig på 7, sørger du for at forfallsdato aldri havner på en helgedato.

Fakturerer du for eksempel med 30 dager kredittid på en onsdag, vil betalingen forfalle på en lørdag og først komme inn mandag. Altså to dager senere – med de rentetapene det medfører. Ved å bruke 28 dagers kredittid i stedet (som er delelig på 7), ville du fått inn betalingen opptil 4 dager tidligere.

Parallelt med disse tiltakene vil det være fornuftig å gå i dialog med kundene dine om å korte ned kredittid på faktura, spesielt hvis det er lenge siden du har gjort det. Sjekk hva som er standard for din bransje. Kredittiden kan være kortere enn hva du benytter, og i flere bransjer er delbetaling standard som et eksempel.

Kredittid leverandører

Leverandører:

Lengre kredittid gir bedre likviditet. Varen blir liggende færre dager på lager, og det er kortere tid fra du kjøper inn varen til din kunde har betalt for den.Størrelse på varelager:

Hvor stor omløpshastighet har du på varelageret ditt? Varer på lager tapper likviditet og målet er å ha kurante varer som selges hurtig. Ofte ser vi at det kan være noe å hente her. Det kan være innenfor enkelte produktkategorier eller varer med ukurans som man kan forsøke å selge med rabatt for å frigjøre likviditet.Betaling:

Hvis din leverandør krever forskuddsbetaling bør man først forsøke å forhandle om dette. Banken kan også garantere for betaling ovenfor din leverandør slik at du unngår å betale for varen før den er levert. Kontakt oss for rådgivning.

Hvilke løsningen har banken?

Først og fremst kan vi rådgi deg og din situasjon. For mange med en god del inn- og utbetalinger anbefaler vi ofte å automatisere behandling av faktura. Bruker du eksempelvis en time i uka på å føre innbetalinger manuelt, vil det koste selskapet nesten 20 000 kr årlig gitt en timespris på 400 kr.

Integrer regnskapssystem med banken

En slik løsning gjør at nettbanken og regnskapssystemet deler informasjon. Innbetalingene på bedriftskontoen oppdateres automatisk og utbetalingene kan gå direkte fra regnskapssystemet. Eksempler på leverandører som er knyttet opp mot Danske Bank:

- VISMA

- MAMUT

- Xledger

- 24SevenOffice

- PowerOffice

- Uni Micro

- ZData

Innbetalinger:

Fakturering med KID:

Ved å benytte KID vil regnskapssystemet ditt identifisere innbetalingen på konto. Alle innbetalinger med KID legges i en datafil som ditt regnskapssystem kan lese. Denne datafilen leveres i et intervall du selv velger.Fakturering med eGiro:

Denne løsningen fungerer på samme måte som KID, men eGiro kan identifisere innbetalingen på flere måter – for eksempel fakturanummer, navn eller beløp.

Utbetalinger:

- Når du har integrasjon mot nettbanken legger du inn utbetalingene som normalt i regnskapssystemet. Deretter sendes alle utbetalingene som en datafil til nettbanken innenfor en tidsperiode du definerer. På den måten slipper du å først legge inn i regnskapssystemet og deretter legge inn de samme utbetalingene manuelt i nettbanken. I teorien halverer du tid brukt på utbetalinger.

Vil du vite mer?

Har du flere spørsmål eller ønsker en uforpliktende samtale er du velkommen til å kontakte oss på telefon 987 06030 eller på e-post: bd@danskebank.no