Den siste måneden har vært en blandet fornøyelse for investorer med IT-aksjer i porteføljen. De siste fem årene har IT-sektoren levert høyest avkastning av alle sektorer, og selv om den kom raskt ut av startblokkene også i år, har avkastningen for 2018 gradvis smuldret bort for flere av gigantene. Hva skjer – og kan man forvente at problemene for IT-aksjer vil fortsette?

To årsaker til turbulens for teknologiaksjene:

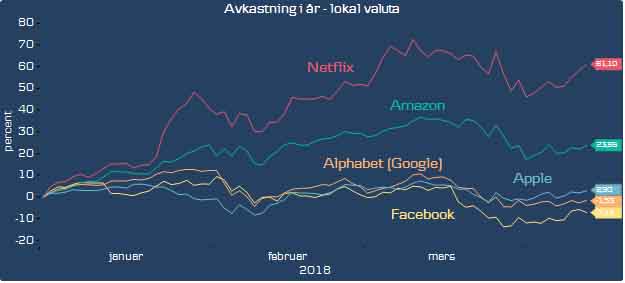

For det første har flere av selskapene i IT-sektorens «kjendisgruppe» FAANG (Facebook, Apple, Amazon, Netflix og Google) blitt rammet av selskapsspesifikke utfordringer. Facebook og Google har eksempelvis lidd under bekymringer om hvordan de ivaretar brukerdata og personopplysninger. Utfordringene startet når det ble kjent at Facebook har lekket informasjon som kan ha blitt brukt til å påvirke det amerikanske valget i 2016, og når Amazon ble kritisert av Trump for sine forretningsmetoder.

Dessuten har både Uber og Tesla opplevd dødsulykker med selvkjørende biler, og dette har totalt sett ført til skepsis rundt bruken av kunstig intelligens, automatisering og brukerdata – teknologi og informasjon som tross alt er grunnpilarene for framtidig inntjeningsvekst i IT-sektoren. Det investorene frykter er økt regulering, f.eks. av hvordan IT-selskapene innhenter og utnytter brukerdata i forretningsøyemed – og dette er en usikkerhet som har rammet sektoren som helhet.

En håndfull giganter dominerer

For det andre er IT-sektoren en av de som har økt mest i popularitet blant investorene. I takt med kursoppgangen de siste årene har stadig flere økt investeringene, og da spesielt i en liten håndfull av de største selskapene. Mens IT-sektoren i USA utgjør 25 prosent av markedsverdien i S&P 500, utgjør Facebook, Apple, Amazon, Microsoft og Google alene 15 prosent. Derfor er det ikke overraskende at sektoren som helhet rammes når dominerende selskaper møter problemer. Hele 39% avkastning for S&P 500 Technology-indeksen i 2017 har bidratt til at mange har hatt fingeren på avtrekkeren for å ta gevinst når det oppstår den minste form for usikkerhet.

Når det er sagt ser vi ingen grunn til å frykte en ny dot.com-boble. Teknologiselskapene har utviklet seg betydelig siden årtusenskiftet og har i dag lavest gjeld av alle sektorer og generelt store kontantbeholdninger. Nesten en fjerdedel av forventet inntjeningsvekst de neste tolv månedene for S&P 500-indeksen utgjøres av IT-sektoren.

Økt regulering betyr ikke dommedag

Hvis regulering for alvor havner på den politiske agendaen, vil det skape usikkerhet i en periode, men vil neppe ødelegge forretningsmodellen for selskaper som Facebook. Digitalisering og mulighetene IT-selskapenes produkter gir forbrukerne har definitivt kommet for å bli, og mange IT-selskaper har store muligheter til å utvikle sin omsetning og inntjening.

Resultatveksten i IT-sektoren er som nevnt høy, og forventningen til den kommende rapporteringsperioden er at selskapene vil levere sterke tall også for første kvartal 2018. Dermed skiller dagens situasjon seg betraktelig fra begynnelsen av årtusenet, der enhver lovende forretningsmodell ukritisk ble høyt verdsatt til tross for svært usikre utsikter for lønnsomhet.

Dersom IT-selskapene leverer på inntektsfronten de neste ukene, tror vi dette vil overskygge de dårlige nyhetene som har dominert den siste tiden. Samtidig vil det også bidra til å rettferdiggjøre den noe høye verdsettelsen av IT-aksjer. Globalt prises det brede aksjemarkedet til 15 ganger forventet inntjening de neste tolv månedene, mens teknologisektoren prises på 17-gangeren. Dette er henholdsvis 10 og 16 prosent høyere enn gjennomsnittet de siste 10 årene – langt fra skremmende prising. Vi har en overvekt i IT-sektoren da vi mener inntjeningsutsiktene borger for et fortsatt godt avkastningspotensial.

FAANG-selskapenes regnskaper for første kvartal imøtesees med særlig stor spenning. Netflix legger frem sine regnskaper 16. april, Google (Alphabet) 23. april, Facebook 25. april, Amazon 26. april og Apple 1. mai.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.