| Anders Johansen | Sjefstrateg Danske Bank Norge |

Det er tre hovedgrunner til dette

- Gjenåpning i Kina

- Energisituasjonen i Europa

- Utsikter til Gullhår i markedet

I dag skal jeg kommentere hver av disse tre forholdene, i tillegg til å nevne status på den amerikanske diskusjonen om statens gjeldstak som ble nådd torsdag i forrige uke.

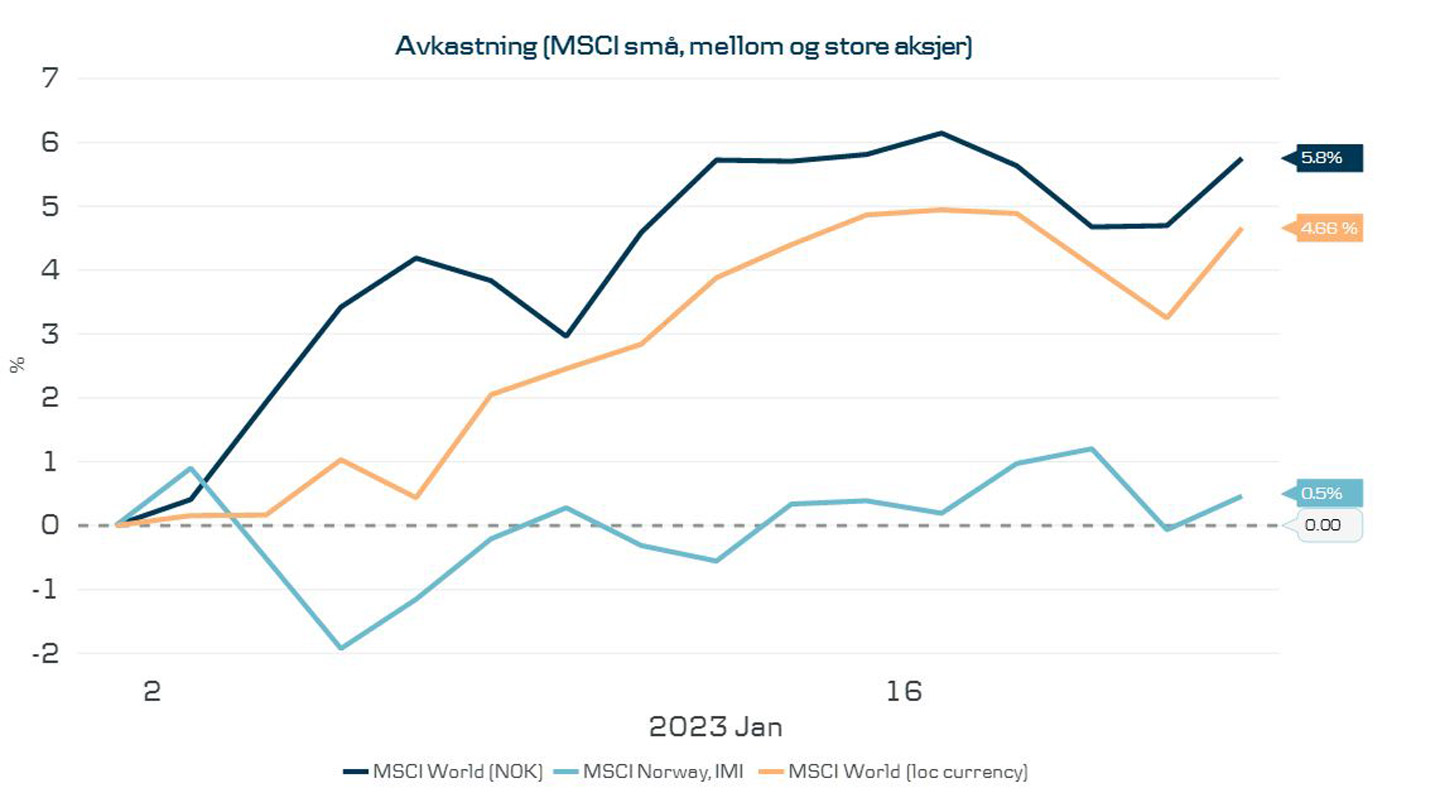

Figur 1 - Avkastning på aksjer hittil i år

Kilde: MSCI og Macrobond

Gjenåpning i Kina

I begynnelsen av desember 2022 bestemte Xi Jinping og ledelsen i Kina seg for å gjenåpne landet etter nesten å ha vært stengt i 3 år på grunn av korona. Bakgrunnen for den brå endringen i håndteringen av pandemien er usikker. Konsekvensen er imidlertid at den kinesiske befolkningen, som i liten grad hadde vært smittet eller var vaksinert, nå er smittet i rekordfart. På kort sikt betyr det store utfordringer for både befolkningen og helsesystemet, men på lang sikt er det positivt for økonomien både i Kina og resten av verden. I begynnelsen så man redusert bruk av transport og mobilitet i befolkningen, men dette er nå endret.

Som sagt er det positivt for global vekst at Kina gjenåpner. Det vil føre til økt forbruk i Kina og økt reisevirksomhet. Det vil også på sikt medføre en ytterligere reduksjon i flaskehalser etter korona. Samtidig vil en normalisering av kinesisk økonomi bety høyere etterspørsel etter olje og naturgass (LNG) samt en rekke råvarer, noe som kan medføre høyere inflasjon på litt sikt.

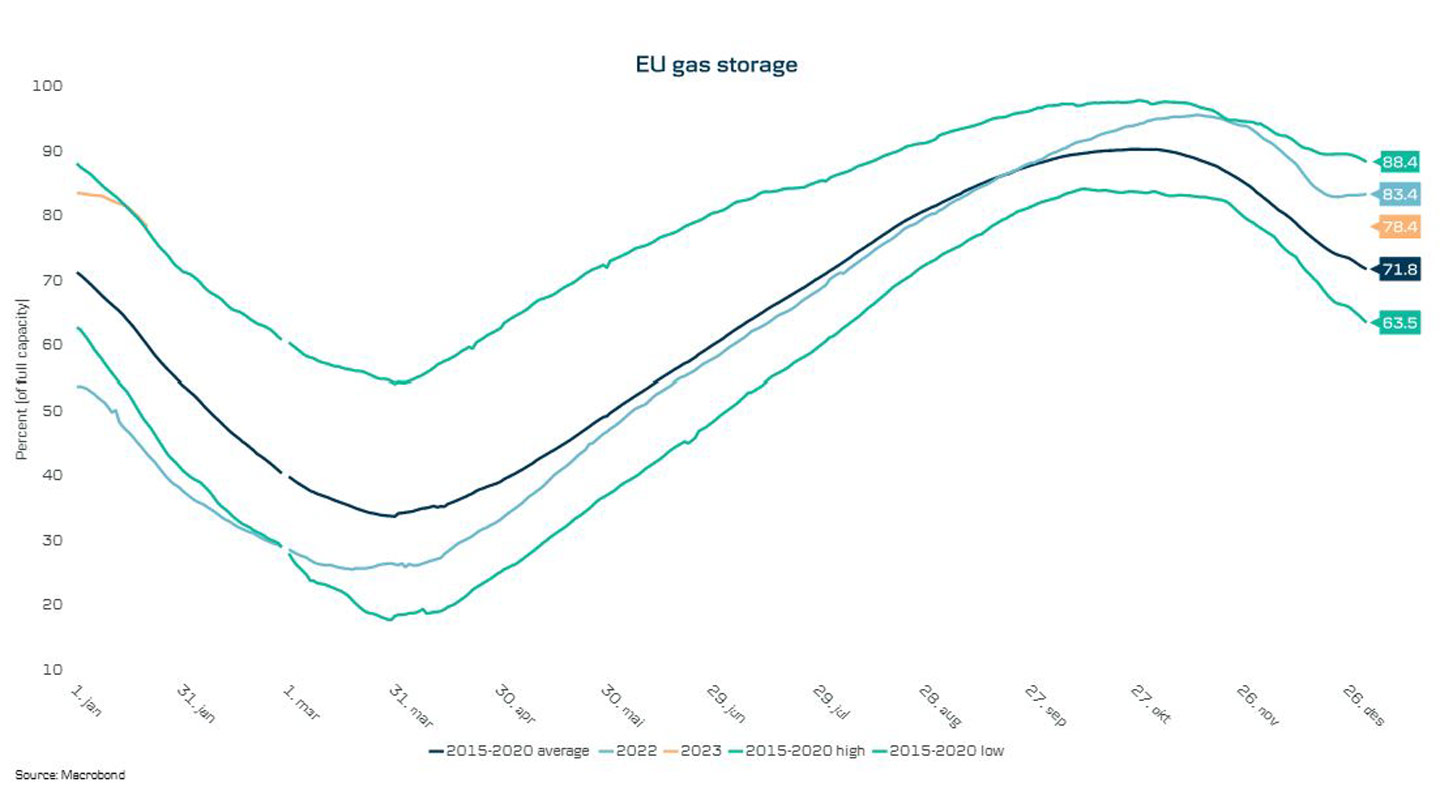

Energisituasjonen i Europa

Den europeiske energikrisen startet en stund før krigen i Ukraina. Figur 2 viser høyeste og laveste gasslager i Europa mellom 2015 og 2021 (grønn). Gjennomsnittet er representert ved den mørkeblå streken som ligger omtrent midt i utfallsrommet. Ved inngangen til 2022 (lys blå linje helt til venstre) ser vi at lagrene var langt under minimumsnivået mellom 2015 og 2021. I løpet av høsten 2022 lyktes imidlertid EU å fylle lagrene opp til maks (lys blå linje helt til høyre. I tillegg har vinteren vært mild noe som har medført at lagrene i januar 2023 er på de høyeste nivåene siden 2015 (gul linje til venstre).

I september og begynnelsen av oktober fryktet aksjemarkedet at spesielt Tyskland måtte stenge ned produksjon i vinter for å rasjonere naturgass. Et slikt scenario kan nå så godt som utelukkes ettersom vi er over halvveis i vinteren. Det ser også ut til at lagrene vil være i den høye enden på vei inn mot neste vinter som er veldig positivt for tysk industri spesielt, men også for europeisk økonomi.

Figur 2 - europeiske naturgasslager fra 2015 og frem til i dag

Kilde: Macrobond

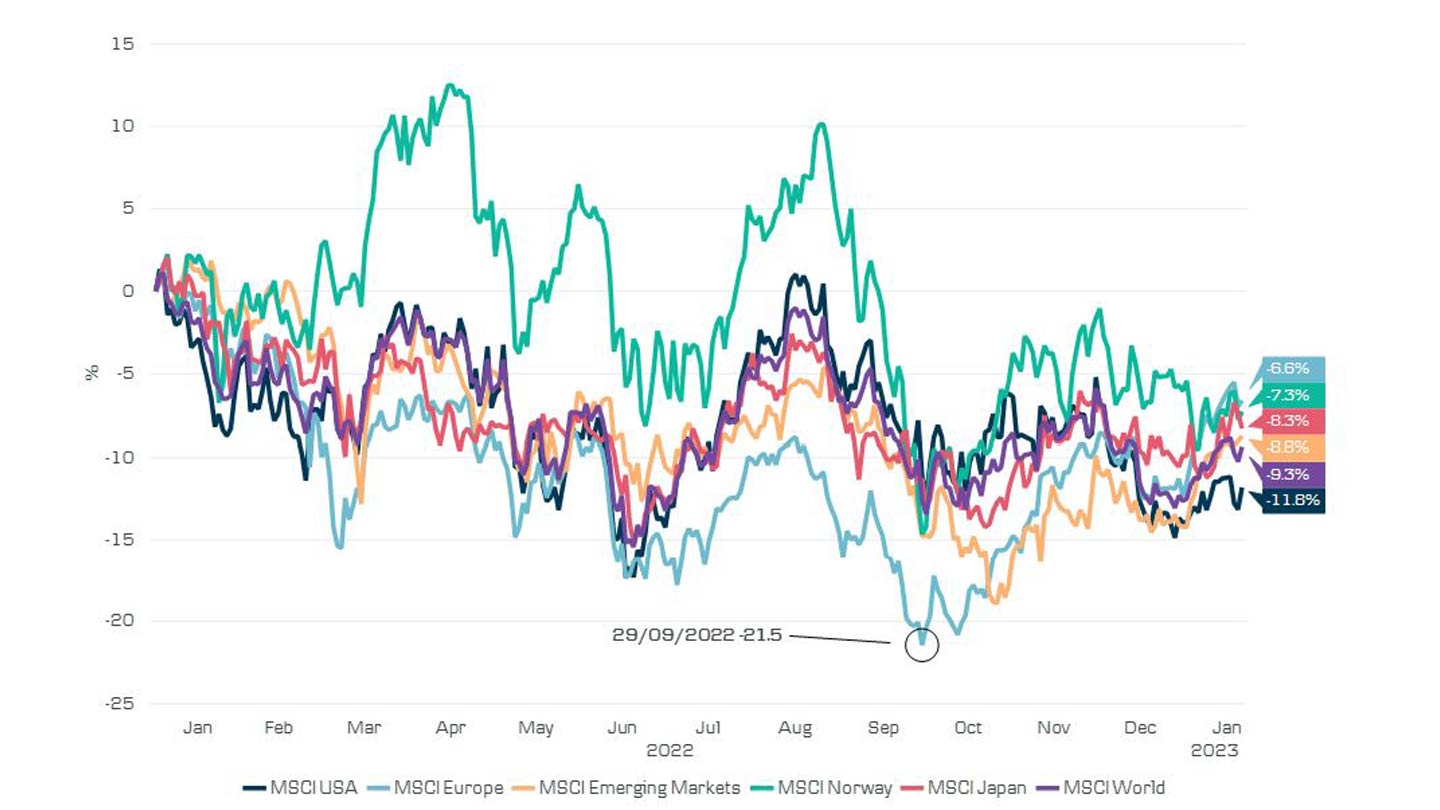

Sammen med strømstøtte til både forbrukere og bedrifter har lavere energipriser bidratt til at europeisk økonomi går bedre og dette har aksjemarkedet feiret ved å sende europeiske aksjer betydelig høyere. Siden bunnen i slutten av september har de steget nesten 20 % og er nå bare 7 % lavere enn ved inngangen til 2022 (figur 3).

Figur 3 - avkastning på aksjeregioner siden starten av 2022

Kilde: MSCI og Macrobond

Gullhår

Aksjemarkedet liker at veksten i økonomien tiltar. Samtidig er det ikke så glad i høyere renter. I 2022 hadde vi stigende renter og avtagende vekst. Dette var kraftige motvinder for aksjemarkedet spesielt, men også for rentemarkedet.

Bedringen i energisituasjonen i Europa og gjenåpningen av Kina har medført at det verst tenkelige scenariet for verden har blitt mindre dårlig. Samtidig har inflasjonen tydelig passert toppen i USA og det er også gode indikasjoner på at det er tilfellet i Europa. Da er ikke behovet like stort for å sette opp renten. Dermed oppfatter markedet dette som bedre vekstutsikter, og lavere renter er noe som ofte omtales som «goldilocks» på engelsk. På kort sikt stemmer dette, men vi ser på dette som aktuelt i en relativt kort periode. Litt som en pendel som svinger forbi bunnpunktet på vei mot et annet ytterpunkt.

To problemer gjenstår

På sikt er det imidlertid to problemer som gjenstår for markedet. Det ene er den lave arbeidsledigheten som eksisterer på tvers av markeder. I Norge er arbeidsledigheten godt under 2 %, mens den i USA er 3.5 % og det laveste siden 1954. Den andre utfordringen er at sentralbanker verden over satt rentene opp fra 0 % styringsrente i begynnelsen av 2022 til 2.75 % og oppover i løpet av året. Dette foregikk i rekord fart og i rekordmange land samtidig. Etter hvert som 2023 skrider frem vil effektene av dette bli tydeligere og tydeligere på markedet.

Sentralbankene operer normalt med et nøytralnivå på styringsrenten. I et tenkt scenario med arbeidsledighet som verken er for høy eller for lav (likevekt) og trend vekst i økonomien er tanken at dette vil være den styringsrenten som verken strammer inn eller stimulerer til økt vekst. I USA er dette nivået 2.5 %. Da FED (sentralbanken i USA) begynte sine rentehevinger i mars 2022 var styringsrenten på 0 %. Ved siste renteheving i desember ble den satt opp til 4.25 % og det ventes at den skal settes opp ytterligere til 4.75 eller 5 % de nærmeste månedene. Dette slår inn i økonomien med en forsinkelse på 12 til 18 måneder og det er den effekten vi er bekymret for. Dersom veksten nå holder seg bedre enn ventet og arbeidsledigheten er lav, vil FED holde styringsrenten restriktiv lenger noe som vil medføre mer smerte i økonomien på sikt når dette slår etter forsinkelsen.

Derfor mener vi fortsatt at det er naturlig å ha en forsiktig allokering til aksjer og vi forventer at svingningene vil fortsette å være store. Akkurat nå har det svingt opp en stund. Om noen uker eller måneder kan det svinge i motsatt retning.

Amerikansk statsgjeld

Hvor mye gjeld det amerikanske finansdepartementet kan utstede er regulert av en lov fra 1917. Problemet med en absolutt grense på maksimal gjeld i nominelle US dollar (akkurat nå USD 31.4 million millioner), er at økonomien vokser. Med mindre den amerikanske statsgjelden som andel av BNP er fallende, så vil Kongressen med jevne mellomrom behandle spørsmålet om hvor mye statsgjeld man ønsker.

De siste årene har det vært flere store diskusjoner rundt dette gjeldstaket. Siden 1960 har det skjedd 78 ganger. 29 av disse har Demokratene styrt det Hvite Hus, mens de resterende 49 har Republikanerne hatt presidenten. Akkurat nå er det som vi vet Demokratisk president, og en gruppering blant republikanerne ønsker å bruke økningen av gjeldstaket til å få redusert statens utgifter til f.eks helseutgifter dekket av staten – også kjent som Obama-care.

Here we go again

Torsdag i forrige uke ble gjeldstaket nådd på nytt, men myndighetene har anledning til å omrokere på en del poster og spise av noen buffere før de må virkelig må begynne å redusere sine kostnader. I ytterste konsekvens kan denne begrensingen, hvis den forblir uløst frem til sommeren medføre at statsansatte ikke får utbetalt lønn i en periode, og at ratingselskapene reduserer kvaliteten på amerikansk statsgjeld. Under Obama i 2011 ble amerikansk statsgjeld nedgradert på grunn av dette for første og eneste gang.

Enn så lenge tror vi ikke dette vil få store konsekvenser for markedet, men etter hvert som vi nærmer oss sommeren vi det bety mer og mer om man ikke har en løsning. Trolig vil den Republikanske grupperingen trekke dette ut ganske lenge i håp om å få ned underskuddet på det amerikanske statsbudsjettet som for fjerde kvartal i 2022 var hele 421 milliarder amerikanske dollar.