Markedsmateriell

Danske Bank kvartalsrapport, sommer 2023

Balansekunst

Myk landing, overoppheting av økonomien eller resesjon? Usikkerheten er stor, men likevel finnes det også attraktive muligheter innen både aksjer og obligasjoner, og derfor anbefaler vi i dag investorer å følge den gylne middelvei og ha en balansert risikotilnærming.

"På kort sikt ser det ut som en myk landing, men det kan fortsatt komme utfordringer på litt lengre sikt, når den fulle effekten av rentehevingene slår inn i økonomien."

Anders Johansen

Sjefstrateg i Norge

Danske Bank

Selv i usikre tider er det interessante investeringsmuligheter

For øyeblikket er veien videre i stor grad full av både muligheter og risiko i finansmarkedene, og derfor er den gylne middelvei etter vår mening det rette stedet å posisjonere seg som investor.

2023 har så langt vært en berg-og-dalbane. Årets to første måneder var preget av optimisme som følge av en overraskende sterk økonomi. I mars ble denne optimismen erstattet av en panikkartet stemning etter at den amerikanske banken Silicon Valley Bank kollapset nærmest over natten. Deretter fulgte overtagelsen av den sveitsiske storbanken Credit Suisse og et par andre, regionale amerikanske banker med i dragsuget.

Stemningen bedret seg imidlertid relativt raskt med troen på at problemene ikke vil spre seg til resten av finanssektoren. Det er ikke bekymringsfullt eller uventet i seg selv at enkelte selskaper får problemer etter de kraftige renteøkningene det siste året. Som den amerikanske investoren Warren Buffet en gang skal ha sagt: Når tidevannet trekker seg tilbake, finner man ut hvem som svømmer nakne.

Det har blitt ristet i treet, og et par råtne epler har falt ned, men selve treet står der ennå – godt støttet av reguleringene som har styrket robustheten i finanssektoren siden finanskrisen.

Aktuell allokering

![]()

Nøytral vekt i aksjer

Nøytral vekt i obligasjoner

Vår overordnede anbefaling til investorer

Diskusjonen om resesjon eller myk landing i økonomien bølger stadig frem og tilbake, og det er vanskelig å si hvem som kommer til å få rett. På kort sikt ser det ut som en myk landing, men det kan fortsatt komme utfordringer på litt lengre sikt, når den fulle effekten av rentehevingene slår inn i økonomien. Siden slutten av 2021 har vi hatt en forsiktig tilnærming til aksjer, og det har vi til en viss grad fortsatt. Rent konkret anbefaler vi for øyeblikket en balansert tilnærming mellom aksjer og obligasjoner. Det betyr at vi anbefaler investorer å ha den samme fordelingen mellom aksjer og obligasjoner i porteføljen som de forventer å ha på lang sikt.

Kvalitetsselskaper med stabil inntjeningsvekst, høy avkastning på investert kapital og lav gjeld er også attraktivt i usikre tider. Kvalitetsselskaper kan ta markedsandeler eller kjøpe opp svakere konkurrenter, som vil komme under press som følge av høye renter og stigende kostnader.

"Historien har vist oss at arbeidsledigheten, som i dag er ekstremt lav både i USA og Europa, raskt kan begynne å stige."

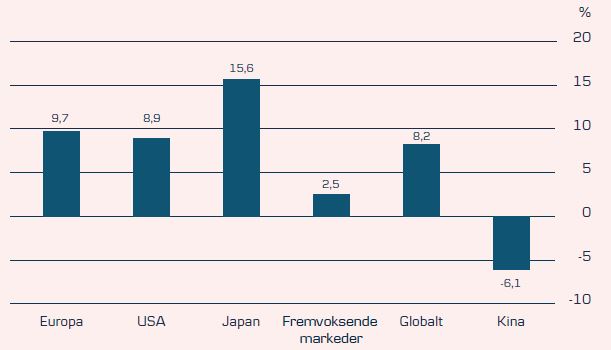

Avkastning fra aksjer hittil i år

Avkastning regnet i lokal valuta siden årsskiftet. Historisk avkastning er ingen garanti for fremtidig avkastning.

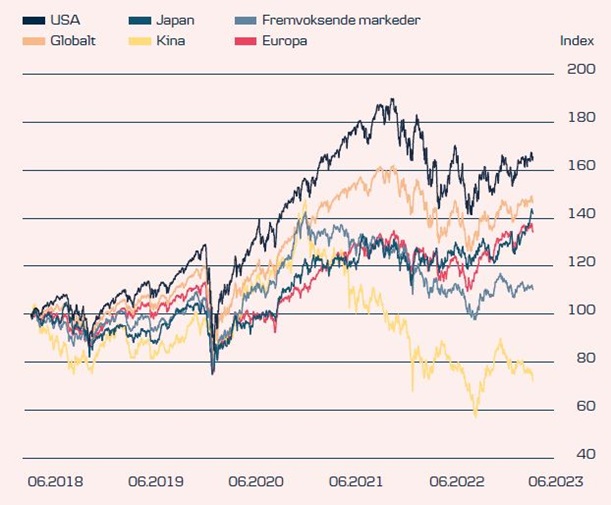

Akkumulert avkastning siste 5 år

En anelse for optimistiske forventninger

Den amerikanske S&P 500-indeksen har gradvis hentet inn de store kursfallene fra den første halvdelen av mars, og har så langt i år gitt god avkastning. Vi har sett den samme utviklingen i Europa. Samtidig har den norske kronen svekket seg betydelig og gitt usikrede investorer ekstra god avkastning i norske kroner.

Rapporteringen for første kvartal viste at virksomhetene fortsatt overrasker positivt i sum – men det var behørig hjulpet av at forventningene til virksomhetenes inntjening var skrudd ned på forhånd. Hvis forventningene er lave nok, skal det som kjent mindre til for å overraske positivt.

Forventningene til fremtidig inntjening i virksomhetene virker imidlertid en anelse for optimistiske opp mot de økonomiske vekstutsiktene og risikoene. På den annen side viser data fra USA at amerikanske fondsforvaltere generelt er posisjonert for en resesjon, og har redusert aksjebeholdningen i sine porteføljer. Dette kan støtte aksjemarkedet hvis resesjonsfrykten viser seg å være ubegrunnet.

Denne splittelsen mellom optimisme og pessimisme tilsier også en men det er også en spådom med stor usikkerhet i begge retninger. En myk landing vil si at sentralbankene lykkes med å få ned inflasjonen uten å trekke økonomien gjennom en periode med negativ vekst. Det er risiko for både en dypere krise og en utilstrekkelig nedkjøling av økonomien, det vil si en overoppheting, som kan skape problemer senere. I over et år har vi vært vitne til betydelige rentehevinger fra sentralbankene for å få bukt med den høye inflasjonen. Historien har vist oss at arbeidsledigheten, som i dag er ekstremt lav både i USA og Europa, raskt kan begynne å stige. Men vi har imidlertid et sterkt økonomisk utgangspunkt. Selv om det skapes færre nye jobber, trenger det ikke å bety at den myke landingen avløses av en dyp resesjon, og det er grunn til å tro at sentralbankene snart er ferdige med å heve rentene. USA balansert tilnærming mellom aksjer og obligasjoner, med fokus på kvalitet på begge steder.

Resesjon eller myk landing?

Økonomisk venter vi en periode med beskjeden vekst i USA og Europa. Inflasjonen ventes gradvis å avta etter hvert ettersom presset på mat-, fraktog energiprisene allerede har avtatt. USA har kommet litt lenger i prosessen, og vil trolig nå inflasjonsmålet på 2 prosent raskere enn euroområdet. Dette er et scenario som kommer nært en såkalt myk landing i økonomien,ligger først i løypen, og den amerikanske sentralbanken er trolig ferdig med å heve rentene for denne gangen, mens ESB etter vår vurdering fortsatt har noen rentehevinger til i ermet.

2 ting vi kommer til å fortsette å snakke om - også som investorer

Været

Været er alltid et godt tema for smalltalk – men det kan dessverre bli mer enn bare smalltalk i tiden som kommer. Sør-Europa har allerede blitt rammet av høye temperaturer, og i horisonten lurer værfenomenet El Niño, som ifølge jordobservasjonsprogrammet Copernicus vil ramme oss denne sommeren og gi høyere temperaturer en god stund fremover. El Niño vil si at temperaturen i Stillehavet er flere grader varmere enn normalt og reduserer passatvindene som blåser fra øst til vest. Varmere og tørrere vær i sommer kan fornye fokuset på det «blå gullet» – rent vann – og klimaendringene, som støtte for den grønne dagsordenen. Selskaper som arbeider med disse temaene vil kunne gi oss løsninger på utfordringene vi står overfor, og vi ser interessante investeringsmuligheter innenfor begge områdene.

Kunstig intellegens

Kunstig intelligens er allerede et hett tema som følge av lanseringen av ChatGPT i vinter – og det kommer til å fortsette. Vi har i lengre tid hatt fokus på automatisering og robotteknologi som et område som drar nytte av kunstig intelligens. Nå er tiden imidlertid inne til å se mer bredt på området som investor. Bruken av kunstig intelligens og den økte effektiviteten teknologien fører med seg, er nå blitt relevant for nær sagt alle selskaper. 85 prosent av de amerikanske selskapene som nettopp har avgitt regnskap, vil øke investeringene i kunstig intelligens for å dra nytte av denne teknologien.

Venter rentekutt først neste år

Etter vår vurdering er det imidlertid for tidlig å spekulere i rentenedsettelser. Der må vi vente til neste år. Det sterke arbeidsmarkedet presser nemlig lønningene opp og øker risikoen for en lønnspris- spiral, der høyere lønninger fører til høyere priser, som fører til ytterligere lønnsøkninger. I et slikt scenario risikerer sentralbankene å måtte heve renten ytterligere for å få inflasjonen ned igjen.

Derfor vil den europeiske (ESB) og den amerikanske (FED) sentralbanken trolig ønske å se tydelige tegn til et svakere arbeidsmarked med mindre oppadgående press på lønningene, før de begynner å sette ned rentene igjen.

Japan kjører sitt eget løp – og det er positivt

Den japanske sentralbanken, Bank of Japan (BOJ), er i en litt annen posisjon enn ESB og FED. I Japan er inflasjonen og lønnsveksten endelig et faktum etter flere tiår med lav økonomisk vekst og perioder med deflasjon.

Økonomien i Japan ble heller ikke rammet av covid-19 på samme måte som i Europa og USA, der en kraftig nedtur ble etterfulgt av et massiv økonomisk oppsving godt hjulpet av store stimulansepakker. Det ulike covid-19 forløpet har bidratt til at ubalansene, og dermed inflasjonen i Japan, ikke har vært et problem på samme måte som i Europa og USA.

Gjenåpningen etter covid-19 har ikke kommet virkelig i gang før nå, og befolkningen har store oppsparte midler å bruke av. I tillegg har grensene først nå blitt åpnet for alvor, og når turismen kommer tilbake til normalnivået vil det gi veksten en ytterligere boost.

Litt inflasjon og lønnsvekst er noe som har vært etterlengtet i flere tiår i Japan, og dette ser endelig ut til å være på vei.Dette støtter alt i alt japanske aksjer, som også er billig priset. I tillegg er det tegn til at de mange japanske reformene for å øke bedriftenes produktivitet og konkurranseevne har en effekt, noe som kan bidra til bedre inntjeningsvekst og høyere verdivurderinger på sikt.

"Litt inflasjon og lønnsvekst er noe som har vært etterlengtet i flere tiår i Japan, og dette ser endelig ut til å være på vei."

Når det gjelder aksjer, ser vi nå derfor det beste avkastningspotensialet i japanske aksjer.

Godt utgangspunkt for japanske aksjer

Den japanske økonomien har vist seg mer stabil under covid-19-pandemien enn andre store økonomier, ifølge OECDs ledende indikator for økonomisk aktivitet. Nedgangen her ble mindre, og det samme gjelder den påfølgende oppgangen, som dermed ikke har medført de samme utfordringene med alt for høy inflasjon som mange andre land opplever. Dette er etter vår vurdering med på å gi et godt utgangspunkt for japanske aksjer fremover.

Kilde: Macrobond

Fokus på selskaper med underliggende vekst

Når det gjelder sektorer, har vi et særlig fokus på aksjer i sektoren for kommunikasjonstjenester, som utgjør store deler av vårt digitale forbruk, fra sosiale medier og søkemotorer til strømming og mobilabonnement.

Med utsikter til en periode med moderat vekst i den globale økonomien ønsker vi å fokusere på selskaper som kan skape sin egen vekst. Her ser vi interessante digitale vekstselskaper innen kommunikasjonstjenester. Sektoren inneholder imidlertid også mer stabile teleselskaper som har et defensivt preg – det vil si at de ikke er like følsomme for konjunktursvingninger. Etter vår mening er dette en god blanding for øyeblikket. I tillegg har sektoren sett en bedring i forventet inntjeningsvekst, og kunstig intelligens skaper nye vekstmuligheter.

Økt regulering og det faktum at sektoren domineres av noen få eksepsjonelt store selskaper, er imidlertid en risiko, men indeksen har til gjengjeld en stor andel kvalitetsselskaper. Historisk har sektoren gjort det relativt bra i perioder med lavere økonomisk vekst.

Mens vi ser det beste avkastningspotensialet i kommunikasjonstjenester, er vi mest forsiktige med eksponering i finanssektoren nå. Bankene vil lide i perioder med lavere økonomisk vekst og aktivitet. Her vil fall i utlånsetterspørselen kunne legge press på netto renteinntekter og føre til større utlånstap – og i tillegg er det en risiko for at uroen i banksektoren kan blusse opp igjen.

Unngå de mest risikable obligasjonene

Innenfor obligasjoner har vi også fokus på kvalitet. Vi er svært forsiktige med high yield-obligasjoner, som er de mest risikable selskapsobligasjonene. I stedet foretrekker vi investment grade, som er selskapsobligasjoner med høy kredittkvalitet. De gir en noe lavere løpende avkastning, men til gjengjeld er risikoen også lavere, og kan anses som en gyllen middelvei mellom høyere avkastning og risiko. For tiden finner vi også norske investment grade obligasjoner spesielt attraktive. Etter renteøkningene det siste halvannet året kan de nå for alvor bidra til avkastningen i en portefølje.

Avkastningen fra obligasjoner avhenger ikke bare av de løpende rentebetalingene, men også av renteutviklingen. Når renten stiger, faller obligasjonskursene – og omvendt. Og jo lengre løpetid obligasjonene har, jo mer prisfølsomme er de som hovedregel for renteendringer.

"Med utsikter til en periode med moderat vekst i den globale økonomien ønsker vi å fokusere på selskaper som kan skape sin egen vekst. Her ser vi interessante digitale vekstselskaper innen kommunikasjonstjenester."

Vi forventer at de langsiktige rentene vil bøye av og falle litt i løpet av neste år, noe som kan gi en mulighet for kursstigninger. Derfor anbefaler vi for øyeblikket primært mellomlange obligasjoner, og anser kortsiktige obligasjoner som godt alternativ til innskudd i bank.

Husk de alternative mulighetene i porteføljen

Selv om aksjer og obligasjoner danner fundamentet i en portefølje av investeringer, behøver det ikke være de eneste byggeklossene. Ved å legge til alternative investeringer i porteføljen, kan du spre risikoen ytterligere, og potensielt øke den risikojusterte avkastningen – det vil si avkastningen du oppnår i forhold til hvor mye porteføljen svinger.

Alternative investeringer er et begrep som favner et bredt investeringsunivers, herunder for eksempel hedgefond, private equity, private unoterte lån og infrastruktur. På samme måte som for aksjer og obligasjoner gjelder det å ha en god diversifisering av alternative investeringer, derfor anbefaler vi som et utgangspunkt å investere i alternativer via fond.

I Danske Bank har vi en rekke alternative investeringsmuligheter innenfor alternative investeringer. Du er alltid hjertelig velkommen til å kontakte rådgiveren din for å få mer informasjon om disse mulighetene og avklare om de passer med investeringsprofilen din.

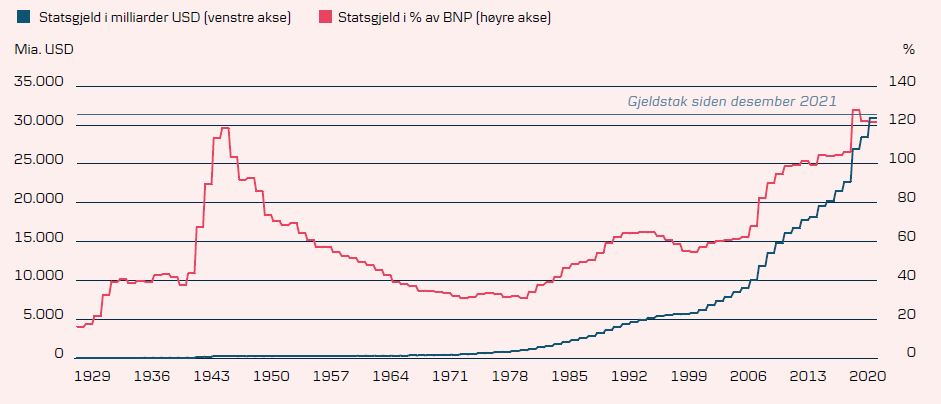

Gjeldstaket i USA – lav sannsynlighet men store konsekvenser

Vi nærmer oss det punktet der USAs statskasse blir tom hvis de amerikanske politikerne ikke blir enige om å heve gjeldstaket. Og hvis den amerikanske regjeringen ikke lenger kan betale regningene sine – inkludert renter og avdrag på amerikanske statsobligasjoner – vil det få alvorlige konsekvenser for både økonomien og finansmarkedene. Det er fortsatt en veldig liten risiko, men med potensielt svært store konsekvenser.

Bare det faktum at man nærmer seg statlig mislighold kan skape massiv uro i finansmarkedene. Uken før gjeldstaket ble hevet i 2011, var en av de mest volatile i det amerikanske aksjemarkedet siden finanskrisen.

Republikanerne har formulert en lang rekke betingelser for å heve gjeldstaket, som blir avvist av demokratene. Den store splittelsen mellom Demokratene og Republikanere gjør at løsningen sannsynligvis først vil komme i tolvte time – men vi tror det faktisk vil bli en løsning. Hvis du er en langsiktig investor, er vår overordnede anbefaling derfor at du ser forbi denne midlertidige støyen.

Gjeldstaket i korte trekk:

Det amerikanske gjeldstaket er en begrensning på den totale gjelden den amerikanske regjeringen kan påta seg. Ettersom økonomien vokser vil man nå dette taket med ujevne mellomrom. En heving av gjeldstaket må godkjennes av et flertall av begge kamrene i Kongressen (Senatet og Representantenes hus). For tiden er Representantenes hus dominert av Republikanerne, mens Demokratene har flertall i Senatet. Starten på presidentvalgkampen til høsten gjør også at det står ekstra mye på spill denne gangen. Gjeldstaket ble opprinnelig innført i 1917.Amerikansk statsgjeld skyter i været

De siste tiårene har det vært store økninger i USAs statsgjeld, både i absolutte tall og som en andel av USAs bruttonasjonalprodukt.

Kilde: Macrobond

Regional allokering:

Her ser vi størst avkastningspotensial

NØYTRAL VEKT I USA:

Mild resesjon og slutt på rentehevingene

Vi forventer en mild resesjon i USA senere i år, men for øyeblikket

er arbeidsledigheten fortsatt rekordlav, og forbrukerne er relativt

robuste, til tross for høye renter og høy inflasjon. Arbeidsmarkedet

har imidlertid vist noen svakhetstegn den siste tiden, selv om

det fortsatt er stramt i et historisk perspektiv. Etter alt å dømme

har den amerikanske sentralbanken hevet renten for siste gang.

Dette skyldes at inflasjonen er klart på vei nedover, selv om det

fortsatt er en viss usikkerhet om hvilket nivå inflasjonen vil stabilisere

seg på. Vi venter imidlertid ikke noen rentekutt i 2023.

Vi har fortsatt ikke sett den fulle effekten av de store rentehevingene

på økonomien ennå ettersom det tar 12-24 måneder

før dette skjer. Det vil trolig legge et ytterligere press på veksten i

andre halvår. I tillegg er amerikanske aksjer fortsatt høyt priset,

og uroen rundt både det amerikanske gjeldstaket og finanssektoren

er uavklarte risikofaktorer. Vi opprettholder en nøytral vekt i

amerikanske aksjer.

OVERVEKT I JAPAN:

Japanske aksjer har blitt interessante

Den japanske økonomien vil få et løft i kjølvannet av gjenåpningen

etter covid-19, flere turister og sterk lønnsvekst. Bank of Japan

har begynt å stramme inn pengepolitikken, og det forventes ytterligere

innstramminger senere i år. Dette vil styrke JPY og være

en fordel for utenlandske investorer, selv om det naturligvis også

vil svekke konkurranseevnen til japanske eksportører. Vi venter

imidlertid ikke at pengepolitikken strammes så mye inn at det går

vesentlig ut over veksten.

Japanske aksjer har lenge vært billige målt ut fra P/E både

i forhold til sitt eget historiske gjennomsnittet og andre regioner.

P/E er prisen i forhold til inntjening i selskapene slik at en lav

P/E tilsier lavere prising. Japanske virksomheter er generelt godt

kapitalisert, og bør være i stand til å tåle en eventuell global resesjon.

Imidlertid er det japanske aksjemarkedet ganske syklisk,

og inntjeningen i virksomhetene kan derfor bli rammet om global

vekst svekkes ytterligere. Virksomhetene har blitt mer aksjonærvennlige

og har økt utbyttebetalingene. Vi er blitt mer positive til

japanske aksjer, og går opp til en overvekt.

NØYTRAL VEKT I EMERGING MARKETS:

Luften har gått litt ut av ballongen

Kina er det viktigste markedet i regionen, og veksten i Kina har stor betydning for mange av de andre fremvoksende økonomiene. Den kinesiske veksten fikk et løft i kjølvannet av gjenåpningen av samfunnet, men veksten ser nå ut til å miste litt momentum, og regionen utfordres også av en mulig dollarstyrking. Forholdet mellom Kina og USA er fortsatt en risiko, og en eventuell eskalering i det allerede kjølige forholdet mellom landene vil påvirke både Kina og andre emerging markets negativt, ettersom det reduserer investorenes risikoappetitt.

Emerging markets-aksjer har en fordel i det at mange av

landene ligger lenger fremme i rentehevingssyklusen sammenliknet

med vestlige økonomier, siden de begynte å sette opp rentene

tidligere. I tillegg er verdsettelsen lav sammenlignet med andre

regioner. Vi ser fortsatt et visst avkastningspotensial i aksjer

i emerging markets, men ikke like mye som før, og går derfor ned

til nøytral vekt.

UNDERVEKT I EUROPA:

Svak vekst vil tynge det sykliske europeiske markedet

Europeiske aksjer har klart seg godt siden oktober, både fordi

makrodata har overrasket positivt, og fordi gasssituasjonen i

vinter ikke ble så ille som fryktet. Den siste tiden har imidlertid

makrodataene begynt å vise svakhetstegn, og Den Europeiske

Sentralbanken kommer til å heve renten ytterligere som et ledd

i kampen mot den vedvarende høye inflasjonen – noe som er en

motvind for veksten. Vi forventer at inflasjon, pengepolitikk og lav

vekst vil være negativt for det europeiske aksjemarkedet som

er ganske syklisk. I tillegg er det fortsatt krig i Europa, og når det

igjen bli høst og vinter, er det fortsatt en risiko for at energiprisene

potensielt skyter i været. Verdiansettelsene er lave, men det

forventes at inntjeningsveksten kommer til å være negativ de

kommende kvartalene. Vi opprettholder vår undervekt i europeiske

aksjer.

Obligasjoner: Her ser vi størst avkastningspotensial

OVERVEKT I INVESTMENT GRADEOBLIGASJONER:

Den gylne middelvei med tanke på risiko og rente

Vi anser investment grade som vårt klart foretrukne valg blant de mer risikofylte obligasjonsklassene. Investment grade er selskapsobligasjoner med høy kredittkvalitet, noe som innebærer at de er litt mindre sikre enn statsobligasjoner, men samtidig tryggere enn high yield- og emerging markets-obligasjoner. Investment grade-selskaper kjennetegnes av god rentebetjening og solide balanser, noe som betyr at det er betydelig mindre sannsynlig at de kommer under betydelig press i et miljø med avtagende vekst. Samtidig tilbyr de nå en et betydelig høyere rente enn statsobligasjoner. Kredittspreaden, det vil si rentepåslaget i forhold til statsobligasjoner, pleier i perioder med markedsuro å bli utvidet mindre enn for de mer risikofylte obligasjonsklassene, noe som betyr mindre kurstap i disse periodene. Vi opprettholder derfor overvekten i investment grade.

NØYTRAL VEKT I OBLIGASJONER I FREMVOKSENDE MARKEDER:

Fanget mellom lavere renter og sterkere dollar

Etter en sterk start på året har emerging markets-obligasjoner gjort det dårligere de siste par månedene, ettersom kredittspreaden er utvidet noe siden mars. Emerging markets-obligasjoner er ganske risikofylte, men i dag er de historisk sett relativt billige sammenlignet med f.eks. high yield-obligasjoner. Økonomiene i emerging markets er sårbare overfor en økonomisk nedgang, men generelt har emerging markets vært vant til å håndtere høy inflasjon over flere tiår – noe som har bidratt til at sentralbankene har reagert mye raskere enn i mange utviklede økonomier. Dette kan føre til at de også blir i stand til å senke rentene igjen på et tidligere tidspunkt, som igjen kan støtte veksten fremover. I tillegg venter vi at rentene i både USA og Europa snart har nådd toppen, noe som er positivt for rentekostnaden til disse landene. På den annen side forventer vi fortsatt at dollaren vil styrke seg de neste 12 månedene, som vil ha en negativ effekt. Til sammen gir dette en nøytral vekt i denne aktivaklassen.

DOBBEL UNDERVEKT I HIGH YIELD-OBLIGASJONER:

For lav kompensasjon i forhold til de høye risikoene

High yield er selskapsobligasjoner med lav kredittkvalitet. De gir en forholdsvis høy rente, ettersom kredittspreaden (det vil si merrenten i forhold til statsobligasjoner) er høyere enn for investment grade- og emerging markets-obligasjoner. Kredittspreaden er imidlertid bare litt høyere enn det historiske gjennomsnittet, og derfor mener vi at man ikke får nok betalt for alle risikoene som er forbundet med å investere i high yield-obligasjoner for øyeblikket. Den økonomiske veksten ventes å bli lav i år, og selskaper med lav kredittkvalitet er mest sårbare overfor en eventuell nedgang i veksten. Med tiden vil selskapene bli nødt til å refinansiere gjelden sin, og dermed blir de også i økende grad rammet av de høyere rentene. Sammen med de pågående innstrammingene i bankenes utlånsvillighet kan dette føre til en markant høyere andel konkurser. Vi ser bedre muligheter i andre obligasjonsklasser for tiden, og opprettholder dobbel undervekt i high yield-obligasjoner.

NØYTRAL VEKT FOR STATSOBLIGATIONER / NØYTRAL VEKT FOR INDEKSOBLIGASJONER:

Ingen utsikter til rentenedsettelser i år

Statsobligasjoner er de tryggeste obligasjonene. Inflasjonen er på vei ned i både Europa og USA, noe som gjør at sentralbankene forhåpentligvis snart kan slutte å heve styringsrentene. Vi tror den amerikanske sentralbanken allerede kom med den siste rentehevingen i denne omgang i mai, og at ESB avslutter rentehevingene senere i år. Vi venter imidlertid at sentralbankene vil holde renten på et høyt nivå en god stund.

Etter rentehevingene det siste halvannet året tilbyr statsobligasjoner nå en god løpende rente, og dersom renten går nedover igjen, vil det gi en kursgevinst for investorene. På den andre siden vil ytterligere renteøkninger gi et kurstap men vi anser den risikoen for ganske liten. Inflasjonsforventningene ligger rundt det historiske gjennomsnittet i USA, mens de er noe høyere i Europa. Med mindre den økonomiske veksten avtar mer enn ventet, tror vi ikke vi vil se vesentlige fall i verken inflasjonsforventningene eller rentene i løpet av de neste månedene. Derfor holder vi fast på en nøytral allokering mot både globale statsobligasjoner og indeksobligasjoner.

OVERVEKT I LOKALE OBLIGASJONER:

Stort potensial i norsk IG obligasjons- og pengemarkedsfond

Ettersom rentene og kredittpåslaget steg betydelig i 2022 gir norske investment grade (IG) obligasjoner nå en god løpende avkastning samtidig som risikoen for mislighold er relativt liten. Norske obligasjoner med høy kredittverdighet har en overvekt i norske finansselskaper. Det er også et betydelig innslag av industri. Selv om det den siste tiden er blitt litt større usikkerhet om vi har passert toppen i de lange rentene, tror vi ikke de vil stige mye fra dagens nivåer. Vi er derfor overvekt norske obligasjoner med høy kredittverdighet.

Gjeldende allokering

Danske Bank forventer at aktivaklassen vi er overvekt i vil prestere bedre enn markedet generelt, og at aktivaklassen vi er undervekt i vil underprestere. I våre porteføljer har vi derfor en høyere andel av aktivaklassene vi overvekt i enn det vi forventer å ha på lang sikt.

OVERORDNET ALLOKERING | |

| Aksjer | Nøytral vekt |

| Obligasjoner | Nøytral vekt |

OBLIGASJONER | |

| Investment grade | Overvekt |

| High yield | Dobbel undervekt |

| Fremvoksende markeder obligasjoner | Nøytral vekt |

| Statsobligasjoner | Nøytral vekt |

| Indeksobligasjoner | Nøytral vekt |

| Norske obligasjoner | Overvekt |

AKSJER - REGIONER | |

| USA | Nøytral vekt |

| Europa | Undervekt |

| Fremvoksende markeder | Nøytral vekt |

| Japan | Overvekt |

| Norge | Overvekt |

Aksjer - sektorer | |

| Syklisk forbruk | Nøytral vekt |

| Energi | Nøytral vekt |

| Finans | Undervekt |

| Forsyning | Nøytral vekt |

| Industri | Nøytral vekt |

| IT | Nøytral vekt |

| Materialer | Nøytral vekt |

| Stabilt forbruk | Nøytral vekt |

| Helse | Nøytral vekt |

| Kommunikasjon | Overvekt |

Kilde: Danske Bank

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

Les også

Quarterly House View

Global gjenåpning krever balansegang som investor

Vi befinner oss i en økonomisk konjunktursyklus på steroider, der en forsiktig tilnærming til aksjemarkedene er den rette strategien for øyeblikket.

House View

En injeksjon av optimisme

Utrullingen av coronavaksiner varsler en gradvis gjenåpning av den globale økonomien og gir forutsetninger for videre oppgang i aksjemarkedene.

Kvartalsrapport høst 2024

Rapport: En høst preget av usikkerhet

Fersk rapport analyserer hvordan ulike scenarioer for amerikansk handels- og utenrikspolitikk kan skape store bølger for verdensøkonomien og Norden. Les rapporten her.