| Anders Johansen | Sjefstrateg Danske Bank Norge |

Men først; Nei, du skal ikke selge aksjefondene dine uten videre. Dersom du har en strategi, en lang tidshorisont og ikke mer aksjer enn at du klarer å sitte med tap på porteføljen i en periode, så har historien vist at det ikke har lønt seg å selge i perioder med økt usikkerhet.

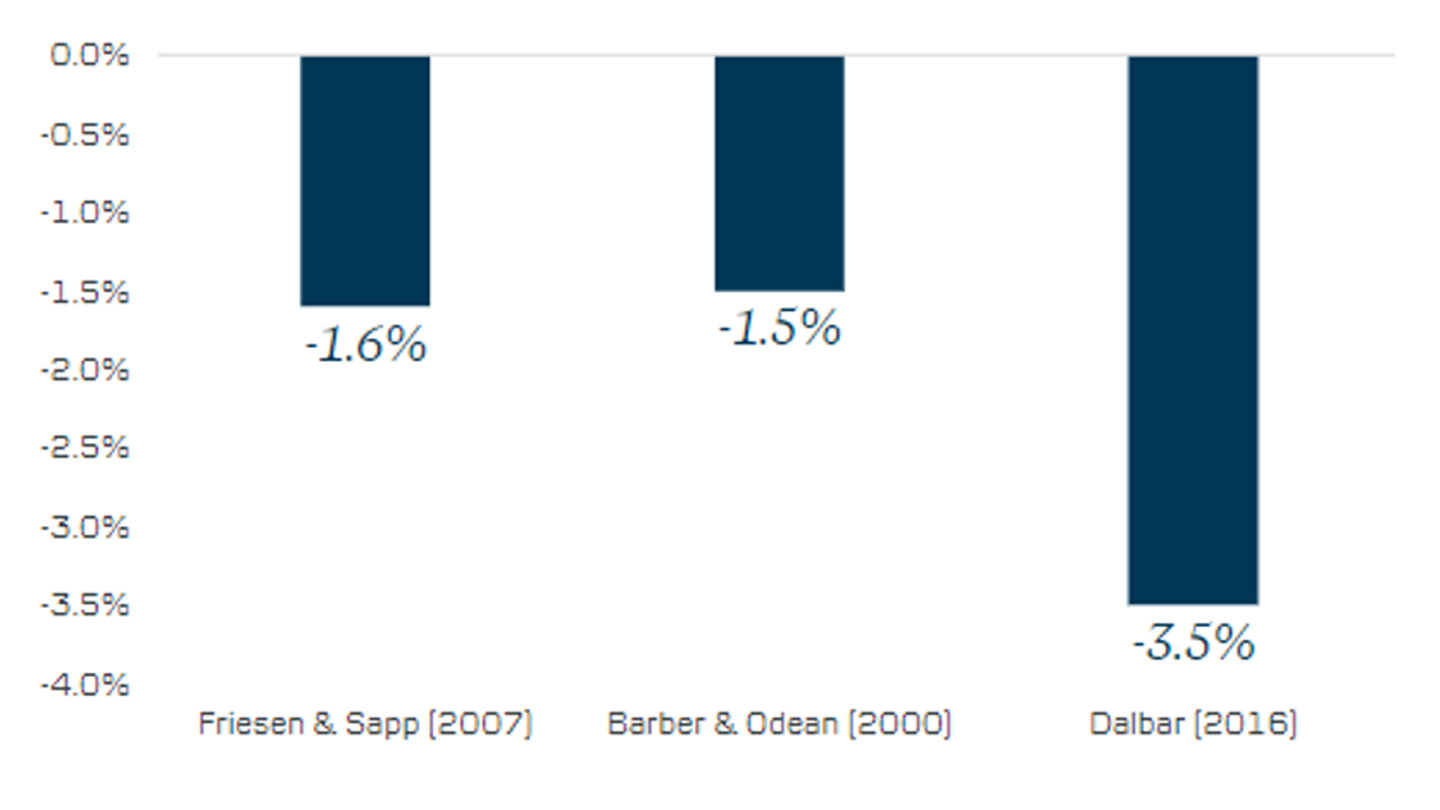

Grunnen er at det rett og slett er for psykologisk vanskelig å kjøpe seg inn igjen på et lavere nivå. I snitt har gjennomsnitts investoren tapt mellom 1.5 og 3 % avkastning (hvert år!), ved å selge når usikkerheten er stor og kjøpe når den oppfattes som lav (se et par studier under).

Bilde 1 – Ulike studier på avkastning for en gjennomsnittsinvestor i forhold til indeksavkastning

Banker er limet i økonomien

Banker er limet i økonomien. Både privatpersoner og bedrifter bruker dem hver dag. Dersom vi slutter å stole på banken, og bankene slutter å stole på bedrifter og hverandre stopper økonomien opp. Derfor faller aksjene i alt fra banker til oljeprisen når det blir spekulasjon om bankkriser.

Det siste året har sentralbanker over hele verden satt opp renten betydelig for å bekjempe høy inflasjon. På grunn av lav arbeidsledighet var det en reel fare for at økonomiene skulle bli overopphetet. Etter hvert som rentene har steget har problemene for alle bedrifter, som på en eller annen måte har basert på lave renter, begynt å slite. Jo høyere renter, jo mer smerte for stadig flere selskaper.

På mange måter har det vært overraskende at det tok så lang tid før det begynte å dukke opp bedrifter som sliter. At det skulle være en bank som ble det første signalet, var også litt overraskende ettersom den vanlige oppfatningen er at banker er en av de bransjene som tjener mest på stigende renter. Men så er det heller ikke utlån og mislighold på utlån som var Silicon Valleys Banks problem. Det var dårlig risikostyring av obligasjonene de hadde investert imens de ventet på å låne ut pengene de hadde fått i innskudd. La meg forklare kort hvordan en bank fungerer.

Slik fungerer en bank

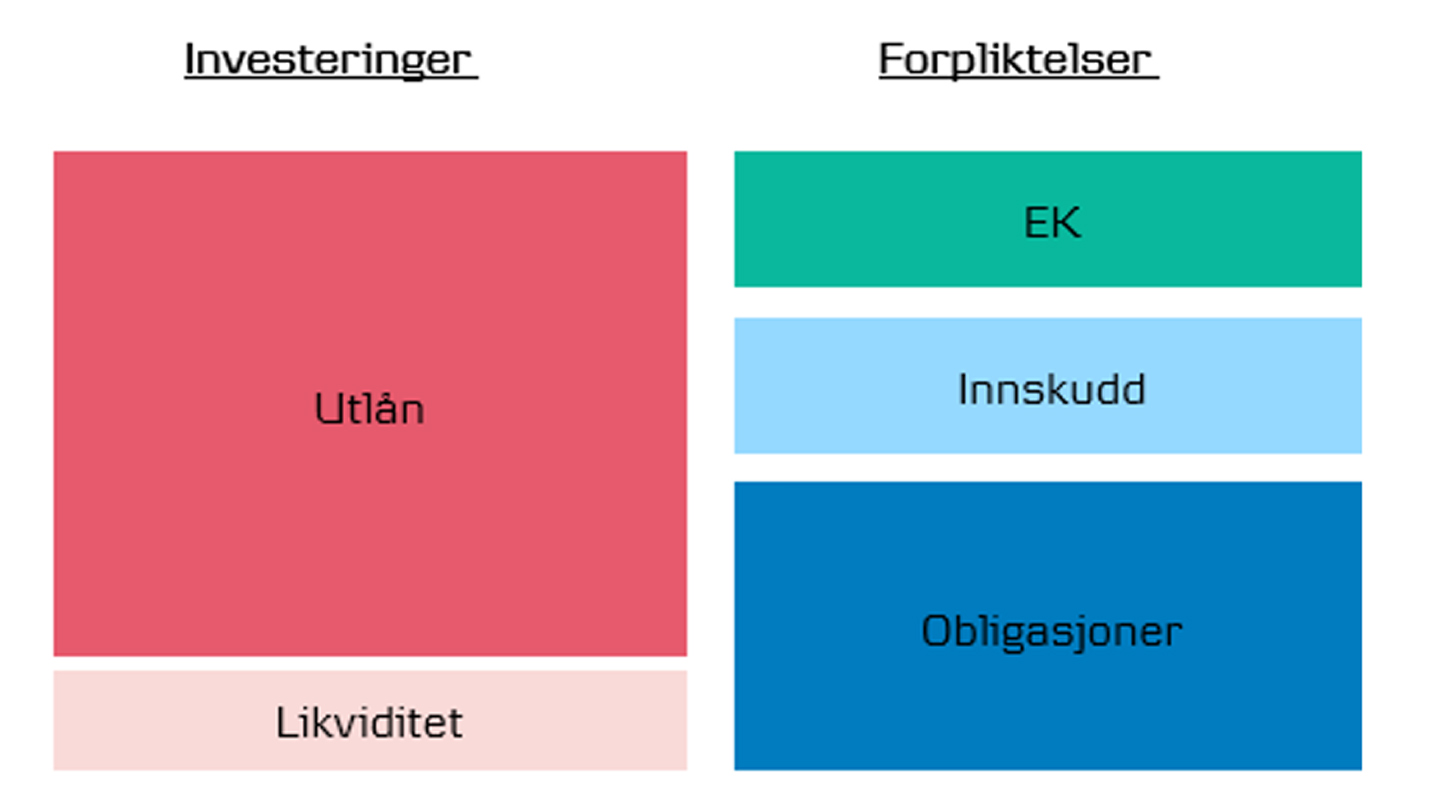

Figuren under viser en forenklet bankbalanse. På høyre side er bankens innlån av penger, mens på venstre side er bankens «investeringer». En bank tjener penger ved blant annet å låne inn penger (høyre side) og låne dem ut litt dyrere (venstre side). Forskjellen på kostnaden på å låne inn og ut penger kalles rentemarginen.

Banker låner penger ut med lenger løpetid enn de låner dem inn. I tillegg har de relativt lite egenkapital i forhold til totale investeringer. Derfor er de avhengig av tillit. Etter finanskrisen i 2008 økte bankreguleringen på grunn av mange «bank runs» der kunder tok ut store deler av sine innskudd i banken på kort tid. Ettersom bankene hadde lånt ut disse pengene, og ikke kunne kreve å få dem tilbakebetalt når innskuddene forsvant, trengte bankene likviditet fra andre kilder.

Bilde 2 – illustrasjon av en bankbalanse

Derfor har bankregulering økt kravet til størrelsen på boksen nederste til venstre, som heter «likviditet», betydelig. Basert på hvor fort pengene på høyre side kan antas å forlate banken, er det satt krav til hvor mye likviditet banken må holde. Dette er en sikkerhetsventil og ikke noe banken nødvendigvis tjener mye penger på.

For Silicon Valley Bank (SVB) var det primært tre problemer. For det første hadde de veldig mye innskudd fra en relativt begrenset investorbase fra startup miljøet i Silicon Valley. De hadde mye likviditet, men for å få noe høyere avkastning hadde de plassert deler likviditeten i obligasjoner med lenger løpetid. Da ble de sårbare for økende renter i 2022. For å unngå å måtte ta tap på dette etter hvert som rentene steg hadde de brukt et regnskapsprinsipp som heter «hold til forfall» fremfor å gjøre som vanlig for en bank – å redusere løpetiden. Disse hold til forfall obligasjonene er regnskapsført til bokførte verdier. De hadde dermed ikke tatt tapet i egenkapitalen på fallende verdier etter hvert som rentene steg i 2022.

Når pengene rant ut av banken i forrige uke, måtte de på et tidspunkt selge deler av disse obligasjonene. Det ble naturligvis gjort til markedsverdier som var lavere enn bokførte verdier. Dermed oppstod det tap av egenkapital som gjorde at hele egenkapitalen i banken forsvant.

Etter et mislykket forsøket på å hente ny egenkapital, gikk Silicon Valley bank konkurs forrige fredag. Og i løpet av helgen gikk en annen bank i USA konkurs. Da innførte sentralbanken, finansdepartementet og FDIC (tilsvarende banksikringsfondet i Norge) tiltak for å redusere faren for nye «bank runs». Likevel er det nå oppstått usikkerhet som tilsier at både investorer og selskaper er litt mer forsiktig med sin investeringer og likviditet. Blant annet ble det flyttet mange innskudd fra mindre regionalbanker i USA til de største bankene som er underlagt strengere likviditetsregulering. Dette til tross for at president Biden har sagt at alle innskudd er trygge.

Hva om det sprer seg?

På onsdag spredde bankuroen seg til Europa for alvor da det på nytt ble usikkerhet rundt den sveitsiske storbanken Credit Suisse, som etter flere år med store tap nå er midt i en stor omstruktureringsprosess. Da det ble klart at en stor investor ikke ville investere mer på grunn av regulering og usikkerhet rundt de siste regnskapene, ble det frykt for at redningen av banken skulle gå i vasken. En konkurs av Credit Suisse vil gi store ringvirkninger, derfor er også sveitsiske myndigheter nå på ballen og silte torsdag opp med store ekstra lån til banken.

Sentralbankens viktigste jobb er å opprettholde finansiell stabilitet

Normalt sier vi at sentralbankens mandat er lav og stabil inflasjon på 2 %. Men alle sentralbanker har som sin viktigste jobb å opprettholde finansiell stabilitet. Normalt er dette en enkel jobb som de prøver å løse ved å preventivt gjennomføre tiltak og så får de støtte fra andre myndigheter som rettelegger med god regulering av finansnæringen. Men i krisetider stiller sentralbanken alltid opp med det de kan for å sikre finansiell stabilitet. Et eksempel på dette var da den engelske sentralbanken måtte endre kurs høsten 2022 da usikkerhet om skattepakkene fra den nye regjeringen medførte usikkerhet for engelske pensjonsfond.

Så hva betyr dette?

Vi tror ikke vi står ovenfor en finanskrise som den vi hadde i 2008. Bankene er i dag bedre regulert, har mer egenkapital og det har vært mindre utlån til kunder med dårlig betjeningsevne. Samtidig har rentene steget mye på kort tid og økonomiene må nå tilpasse seg dette. Det vil medføre en del turbulens fremover.

For kunder med innskudd på under 2 millioner i en norsk bank er man uansett helt trygg ettersom disse innskuddene er garantert av det norske Banksikringsfondet. Som låntager er det heller selvfølgelig heller aldri noe problem at banken sliter, men dessverre er det heller ingen grunn til å krysse fingrene for en konkurs om man skylder banken penger.

Som investor bør man som sagt holde seg til planen med mindre noen premisser er endret. Spareavtaler og annen langsiktig sparing bør også fortsette som før.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge