| Anders Johansen | Sjefstrateg Danske Bank Norge |

Den utløsende faktor er reforhandlingen av gjeldstaket som ble landet i helgen og vedtatt i kongressen på onsdag. Siden loven ble vedtatt for drøye 100 år siden (1917) har det nesten vært like mange episoder der taket er løftet.

Det å ta opp gjeld er å bringe konsum eller investering frem i tid fremfor å vente til man har spart opp midler. I mange situasjoner gir det mening å ta opp gjeld fordi de skal investeres i noe som gir høyere avkastning på kapitalen enn kostnaden, eller at produktiviteten øker. Dermed øker også gjeldsbetjeningsevnen. I privat sammenheng gir det mening å ta opp gjeld i begynnelsen av yrkeskarrieren fordi behovene er større enn inntekten, og fordi man på sikt kan nedbetale denne gjelden frem mot pensjon.

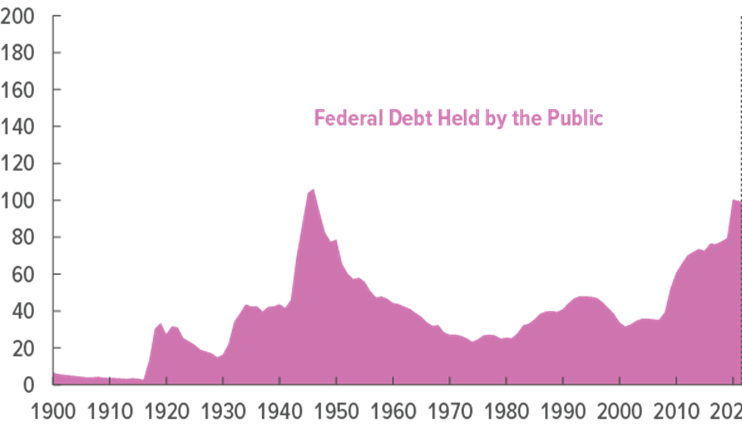

For et land er det annerledes. Ettersom et land vokser «evig» trenger man ikke å tenke at gjelden må tilbakebetales, samtidig kan gjelden heller ikke vokse uhemmet uten at det gir problemer. For å måle et lands gjeldsbelastning er det vanlig å se på gjeld som andel av BNP. Dersom gjelden vokser like fort som BNP, vil gjelden som andel av BNP være konstant. I sin bok «This time is different» argumenterte økonomene Reinhart og Rogoff (RR) for at, dersom et land har over 90 % gjeld regnes dette som en ustabil situasjon som ikke kan vedvare. Denne konklusjonen er basert på deres studie av finanskriser gjennom 800 år. Som det fremgår av bilde 1 passerte USA 90 prosentgrensen under koronakrisen. I tillegg har gjelden fortsatt å stige siden 2020.

La oss benytte USA for å teste Reinhart og Rogoff’s resultat, der land med statsgjeld på mer enn 90 % av BNP har en ustabil og ikke varig gjeldssituasjon. FED tror, ifølge Summary og Economic Projections i mars 2023, at trendveksten i amerikansk økonomi ligger mellom 1 og 2 % justert for inflasjon. Når man legger til inflasjon på 2 % (sentralbankens mål) vil det si at BNP over tid vokser i området 3-4 %. Hvis renten også er 3-4 %, betyr det at staten ikke kan ta på seg noe mer gjeld uten at statsgjelden som andel av BNP vokser. Det skyldes at økonomiens vekst på 3-4 % spises opp av rentekostnaden på eksisterende gjeld (3-4 %* 100 % gjeld/BNP).

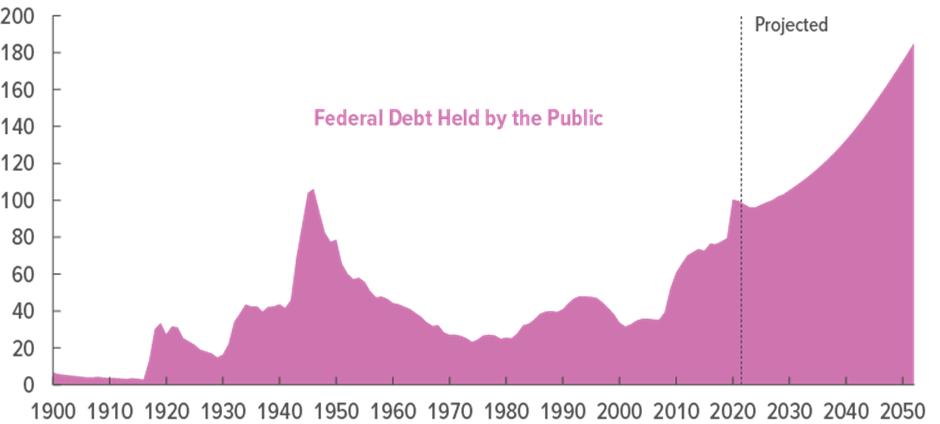

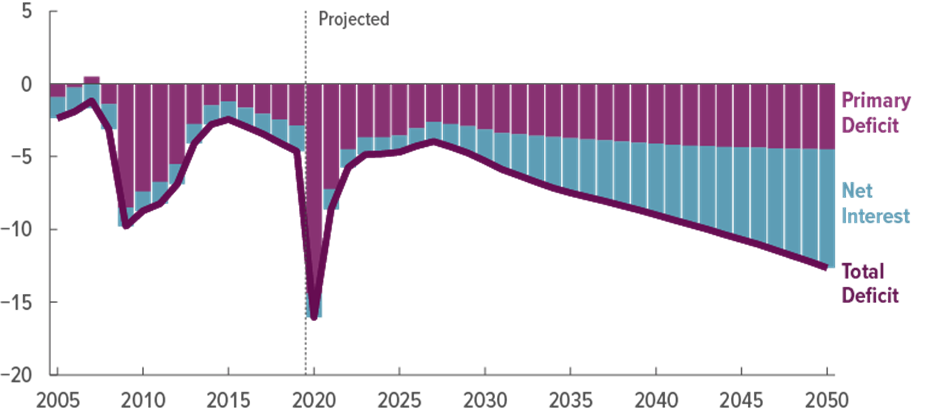

Bilde 2 er identisk med bilde 1, bortsett fra at jeg har tatt med Kongressens (CBO) estimat for utviklingen i statsgjeld som andel av BNP frem mot 2050. Fra dette bildet er det ikke vanskelig å forstå hvorfor statsgjelden i USA er et problem og kilde til stor debatt. I bilde 3 viser CBO hvordan en veldig stor andel av underskuddet på bildet 2, og så og si hele økningen de neste 30 årene, stammer fra økende rentekostnader i takt med at statsgjelden vokser og renten normaliseres. Uten at dette på noen måte er et bevis for RRs påstand, indikerer CBOs egne estimater for USAs gjeldssituasjon, at USA allerede har passert punktet der de har kontroll på statsgjelden.

Bilde 2: Amerikansk statsgjeld som andel av BNP med framskriving til 2032

Bilde 3: Estimert underskudd på amerikansk statsbudsjett (prosent av BNP)

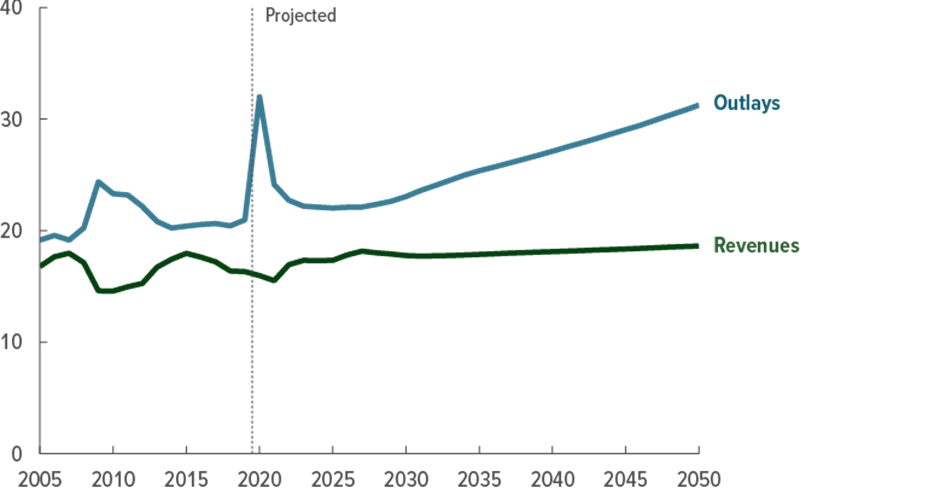

I bilde 4 zoomer jeg videre inn på forskjellen mellom inntekter og utgifter, som er hjertet i den diskusjonen som har vært i Kongressen de siste månedene. Mens inntektene (revenues) er ventet å være tilnærmet konstante, vokser utgiftene kraftig. Republikanerne har ønsket å løse det åpenbare problemet med å kutte i kostnader, mens Demokratene har ønsket å øke skattene og dermed inntektene. Ettersom ubalansen mellom inntekter og utgifter er så stor, tror jeg løsningen er at de må gjøre begge deler. Problemet er bare at det er smertefullt fordi lavere statlige utgifter, i hvert fall på kort sikt, vil gi lavere BNP-vekst på samme måte som det gjorde for en rekke europeiske land som prøvde å løse statsgjeldskrisen i 2011 med å redusere utgiftene (på engelsk austerity).

Bilde 4: Estimerte inntekter og utgifter for den amerikanske staten (prosent av BNP)

Den løsningen som nå er fremforhandlet mellom Biden og McCarthy innebærer et tak på kostnader (før renter), men på sikt vil jeg tro at det er uunngåelig å få inntektene opp ved å justere skattene opp. Det er godt rom for økte skatter i USA, uten at bedriftene skal klage alt for mye på skattetrykket. For etter Trumps skattekutt i 2017, ligger USAs selskapsskatt hele 10 prosentpoeng under snittet i OECD som er 34 %. Legg forresten merke til at en rekke utgifter til blant annet pensjon og helse ikke er en del av disse tallene.

Det er med andre ord ikke siste gang vi hører om gjeldstak i USA. Det er dessverre heller ikke slik at det bare er Norge som har problemer med en lite effektiv stat og politikere som ikke klarer å tenke langsiktig.