1. Hvor høy inflasjonen har blitt og ikke minst at sentralbankene, og for så vidt resten av markedet, ikke klarte å se dette på forhånd. Denne observasjonen heller kaldt vann i årene på alle som forsøker å prognostisere hvor markedene skal fremover. Samtidig understreker den kompleksiteten i markedet og viser hvor viktig det er å ikke putte alle eggene i en kurv.

2. At Russland invaderte Ukraina 24. februar, og med det ga alle som har vært skeptiske til den europeiske poltikken med å knytte Russland tettere til Europa økonomisk, rett. I etterpåklokskapens lys har det vært feil for Europa å øke importen av russisk olje og gass de siste tiårene. Det har gjort regionen veldig sårbar og medfører at man de neste fem til ti årene må anstrenge seg for å diversifisere sine forsyningskjeder.

3. Stigende renter har medført den svakeste avkastning på obligasjoner på mange tiår. Grunnen er både at rentene har steget mye og fort, men også at vi kommer fra veldig lave nivåer som ikke har gitt en buffer mot stigende renter.

Stigende renter gir en negativ avkastning på obligasjoner i det korte bildet fordi investorene har lånt ut penger på fast rente i en periode fremover. Når renten stiger kunne investorene lånt ut pengene på betydelig høyere renter noe som medfører to ting.

For det første faller prisen på utlånet (obligasjonen) umiddelbart noe som gir negativ avkastning i år. Samtidig stiger forventet avkastning fremover. Summen av disse to er at avkastningen blir den samme som da man inngikk kontrakten så fremt ikke lånet misligholdes.

- 2022 har med andre ord vært et år der aksjeinvestorer har opplevd at deres investeringer har falt betydelig.

Anders Johansen

Sjefstrateg

Danske Bank Norge

Svake aksjemarkeder

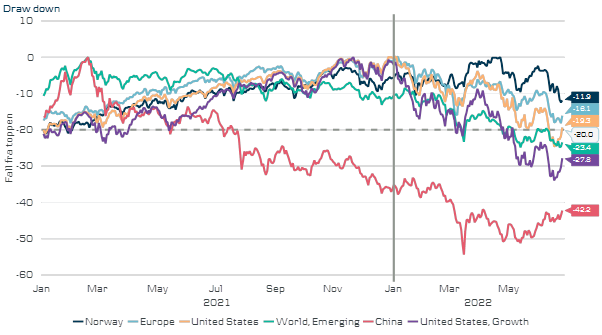

Konsekvensen av usikkerheten rundt inflasjon, stigende renter, krig og høye råvarepriser har vært svake aksjemarkeder. Dette illustreres i bildet under som viser avkastningen på aksjer i ulike markeder fra de respektive toppene.

Fremvoksende økonomier med Kina i spissen hadde sin topp allerede i februar 2021, mens vekstselskaper i USA nådde toppen i november samme år. Amerikanske og Europeiske aksjer så sine topper tidlig januar i år mens Oslo Børs holdt helt til april før toppen ble nådd.

Bjørnemarked

I aksjemarkedet omtales et aksjemarkedsfall på over 20 % som et bjørnemarked. Som det fremgår av illustrasjonen er det bare Norge og Europa som så langt har klart seg uten å bjørnemarkeder etter koronapandemien. Merk forresten at alle tall er i lokalvaluta. Avkastningen i Norske kroner er betydelig bedre ettersom norske kroner som vanlig har svekket seg merkbart siden midten av april i takt med at også Oslo Børs har falt.

2022 har med andre ord vært et år der aksjeinvestorer har opplevd at deres investeringer har falt betydelig.

Søndag 26. juni oppsummerte jeg erfaringer fra tidligere bjørnemarkeder i en kommentar på Finansavisen på nett. Den kommentaren er gjengitt i sin helhet under.

Hva kan du forvente i et bjørnemarked?

I forrige uke gikk det amerikanske aksjemarked inn i et bjørnemarked. Hva er et bjørnemarked, og hvor lange og hvor dype er de?

Kommentar fra Anders Johansen først publisert i Finansavisen 26. juni.

Bjørner slår nedover, derfor kalles markeder som faller over 20 prosent bjørnemarkeder. Markeder som stiger over tid kalles i motsetning oksemarkeder. Det skyldes at okser stanger oppover. I forrige uke hadde aksjene på den brede S&P500 indeksen falt over 20 prosent og bjørnemarkedet var et faktum. Derfor har jeg i dag tenkt å svare på en del naturlige spørsmål rundt slike fallende markeder.

Dotcom-boblen

Siden 1970 har MSCIs verdensindeks hatt syv bjørnemarkeder. Det lengste bjørnemarkedet var etter at dot com boblen sprakk i 2000 og varte i litt over to og et halvt år fra topp til bunn, mens det korteste ble utløst av koronapandemien i februar 2020 og varte i kun to måneder. Det dypeste fallet var på 58 prosent fra under finanskrisen i 2008 mens det fallet som var minst var i 1980 og var kun 21 prosent.

USA har verdens største aksjemarked og utgjør om lag 60 prosent av den totale markedsverdien for børsnoterte selskaper i verden. Derfor er det amerikanske markedet en bjellesau for resten av verden og vi sier ofte at når USA nyser får resten av verden forkjølelse. I USA har det vært 23 bjørnemarkeder de siste 100 årene. I snitt har fallet vært på 37 prosent.

10 av bjørnemarkedene har vært uten at det samtidig har vært økonomiske nedgangstider (resesjon) og har da hatt et snitt fall på snaue 30 prosent. For de 12 tilfellene der aksjemarkedsfallet har vært kombinert med en resesjon i USA og har aksjer falt 42 prosent. Det er også slik at bjørnemarkeder som er kombinert med resesjoner har vart i 16 måneder mot 14 måneder i snitt og 12 måneder for bjørnemarkeder som ikke samtidig har resesjoner.

Fallende trend

Nå er amerikanske markeder igjen inne i en slik fallende trend, men det er fortsatt for tidlig å si om det er kombinert med en resesjon denne gangen eller ikke. Likevel er det forståelig at markedene er veldig opptatt av dette ettersom resesjon og bjørnemarkeder i kombinasjon har ført til både dypere og lengre fallende markeder.

Det er også sterkt sammenheng mellom bjørnemarkeder i USA og resten av verden. Det skyldes både størrelsen på det amerikanske markedet, størrelsen på økonomien og ikke minst at fall i det amerikanske markedet har en tendens til å redusere likviditeten i markedet noe som fort smitter over på andre investorer.

Store svingninger begge veier

Fallende markeder er kombinert med stor usikkerhet. Det gjelder både til hvordan markedene skal utvikle seg men også til hvordan det står til i økonomien generelt. Vanligvis bølger negativiteten opp og ned, og det er normalt med sterkt stigende markeder i løpet av den fallende trenden. Det kalles bjørnemarkeds «rallies». De to siste store bjørnemarkedene var i 2000-2002 etter dot com boblen, og 2008 til 2009 under finanskrisen. Da var det henholdsvis 6 og 5 rallies underveis. Flere av disse medførte at børsen steg over 20 prosent. Vi må dermed også forvente at det skjer denne gangen.

Bjørnemarkeder er også forbundet med store svingninger både opp og ned. Derfor er det spesielt vanskelig å handle inn og ut i løpet av de mest hektiske periodene. Med mindre man er veldig sikker på hva man gjør bør man derfor unngå å forsøke å trade disse markedene. Gjennom sommeren er det normalt lavere handelsvolumer på verdens børser. Derfor er man spesielt sårbar for nyheter i begge retninger. Det er derfor ikke umulig å se store bevegelser i begge retninger i løpet av de par neste månedene.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.