| Anders Johansen | Sjefstrateg Danske Bank Norge |

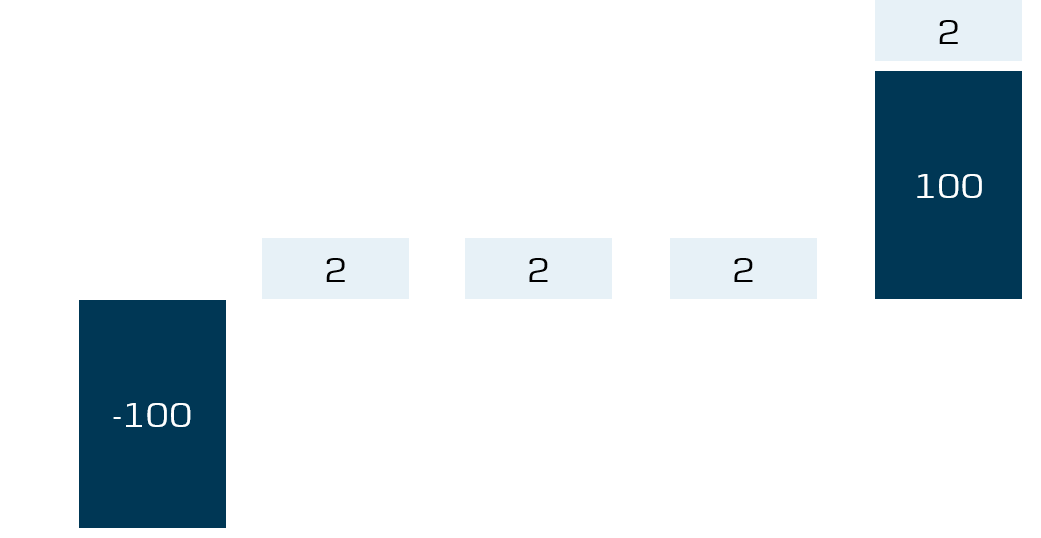

En obligasjon er et utlån på fast rente til en stat eller et selskap. Som eksempel 1 kan vi si at Equinor låner penger i markedet på 2 % i 4 år (obligasjon A). Det vil si at man får 2 kroner avkastning pr 100 kroner investert i 4 år (se av kontantstrømmene i bilde 1 under). Totalt vil det si 8 kroner i avkastning over de 4 årene. Så lenge Equinor ikke misligholder lånet, får man de 8 kronene uavhengig av hvordan rentene endrer seg i perioden.

Bilde 1: Kontantstrømmer for 4 års obligasjon med 2 % rente (obligasjon A)

Dagen etter du investerte i obligasjon A, endres markedsforholdene slik at en ny 4-års obligasjon utstedt av Equinor, med forfall på samme dag, gir 3 kroner i avkastning pr 100 kroner investert (obligasjon B). For denne obligasjonen får investorene totalt 12 kroner i avkastning over perioden. Dersom du må velge mellom obligasjonene A og B til samme pris, velger du naturligvis obligasjon B ettersom den gir 1 % høyere avkastning. Ettersom risikoen er nøyaktig lik og forfallet er det samme, må prisen på obligasjon A justeres slik at avkastningen på de to obligasjonene blir lik.

Hvorfor faller obligasjonen i verdi?

Litt forenklet kan man tenke at det blir 4 kroner ettersom det er 4 kroner lavere kontantstrøm på obligasjon A. Ved regning viser det seg at den faktisk faller til 96.3 kroner. Kontantstrømmen på den obligasjonen gir dermed 2.1 % avkastning pr år de første 3 årene, og deretter 5.9 % avkastning det siste året ettersom man betalte 96.3 kroner for 102 kroner utbetalt. Totalt gir begge en avkastning på 3 % når man justerer for et at kontantstrømmene utbetales litt ulikt.

I år har både renten og risikopåslaget til ulike utstedere økt. Det har medført at obligasjoner som allerede var utstedt på lavere fastrenter har falt i verdi. Fremover vil de imidlertid gi den samme avkastningen som helt nye obligasjoner utstedt på dagens renter og kredittpåslag.

Forventet avkastning fremover

Ettersom kredittpåslagene nå er betydelig over der de i snitt har handlet historisk, samtidig som renten har steget, forventer vi godt over 5 % avkastning på flere av våre norske obligasjons- og pengemarkedsfond over de neste 12 månedene. Dette er fond som investerer i selskaper med god kredittverdighet (såkalt investment grade). Dersom rentene skulle fortsette å stige eller kredittpåslagene skulle stige videre, vil det gi lavere avkastning på investeringer i den perioden denne bevegelsen pågår. Samtidig vil det gjøre at forventningene deretter blir tilsvarende høyere så lenge ingen utstedere misligholder sine lån. Det anser vi som lite sannsynlig blant disse utstederne.Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge