Danske Bank kvartalsrapport, høst 2024

Forbered deg på flere bølger i markedene

Det kan bli økt usikkerhet og lengre intervaller mellom de positive overraskelsene i verdensøkonomien i tiden som kommer, og det gjør det ekstra viktig at du har den rette sammensetningen for investeringene dine.

"I den kommende perioden ser vi en rekke potensielle utfordringer for aksjer, som gjør at vi justerer den anbefalte fordelingen mellom aksjer og obligasjoner"

XX

XX i

Danske Bank

1. Resesjonsfrykten kan stikke frem hodet igjen

En myk landing for verdensøkonomien er fortsatt hovedscenariet vårt, men de økonomiske nøkkeltallene har begynt å overraske mer i negativ enn positiv retning. Derfor er det en økt risiko for at den myke landingen snarere ender opp med å bli en hard landing i form av en resesjon, og at resesjonsfrykten vil gjøre seg merkbar i perioder og skape bølger i finansmarkedene.

Frykten for resesjon får blant annet bensin på bålet av det faktum at produksjonssektoren har større problemer med momentumet enn forventet, og at arbeidsmarkedet i USA viser tegn på svakhet. Samtidig er forbrukerne i ferd med å ha brukt opp alle pengene de sparte under pandemien.

Det er imidlertid forventet at tallene er litt svakere i denne perioden. En myk landing er ikke det samme som rasende vekst. Det er et scenario med lavere inflasjon og vekst – men ikke så lav vekst at det fører til en stor økning i arbeidsledigheten. I tillegg er det fortsatt god vekst i servicesektoren, og selv om arbeidsledigheten i USA har økt, har sysselsettingen faktisk også økt, noe som skyldes den betydelige innvandringen. Samtidig har amerikanske forbrukere fortsatt et høyt forbruk, og i Europa blir forbrukerne godt hjulpet av reallønnsveksten. Etter vår mening stemmer dette godt overens med en myk landing

Aktuell allokering

![]()

Nøytral vekt i aksjer

Nøytral vekt i obligasjoner

2. Det er på tide med litt lavere risiko

God risikospredning er alltid viktig, og det ble ekstra tydelig da de globale aksjene hadde et betydelig fall i begynnelsen av august. Mens aksjene falt på grunn av resesjonsfrykt, førte rentefall til høyere obligasjonskurser, noe som bidro til å redusere tapet i godt diversifiserte porteføljer. Obligasjoner kan dermed bidra til å stabilisere porteføljen i perioder med markedsuro, og med dagens renter bidrar de samtidig med gode løpende rentebetalinger.

I den kommende perioden ser vi en rekke potensielle utfordringer for aksjer, som gjør at vi justerer den anbefalte fordelingen mellom aksjer og obligasjoner:

VI SENKER AKSJER TIL NØYTRALVEKT:

Etter å lenge ha anbefalt å ha en overvekt i aksjer, anbefaler vi nå investorene å gå over til nøytralvekt. Det betyr at vi anbefaler investorer å ha den samme fordelingen mellom aksjer og obligasjoner i porteføljen som de forventer å ha på lang sikt, der vi før har anbefalt en litt høyere andel aksjer.

VI LØFTER OBLIGASJONER TIL NØYTRALVEKT:

På samme måte anbefaler vi nå også nøytralvekt i obligasjoner etter at vi i lengre tid har anbefalt investorer å ha obligasjoner på undervekt.

Som beskrevet i punkt 1 ser vi en risiko for at vi går inn i en periode med økt usikkerhet i aksjemarkedene. Svakere makro- økonomiske data kan føre til motvind og flere andre potensielle utfordringer:

- Særlig amerikanske selskaper har hatt høy inntjeningsvekst over lang tid, og forventningene til fremtidig inntjening er høye – men med utsikter til lavere økonomisk vekst venter vi at det blir vanskeligere for bedrifter å overraske positivt fremover.

- I tillegg er globale aksjer ikke billige, og i en periode med litt svakere makrodata og en risiko for økende resesjonsfrykt kan det ikke forventes at økte verdiansettelser vil danne grunnlaget for ytterligere økninger i aksjekursene.

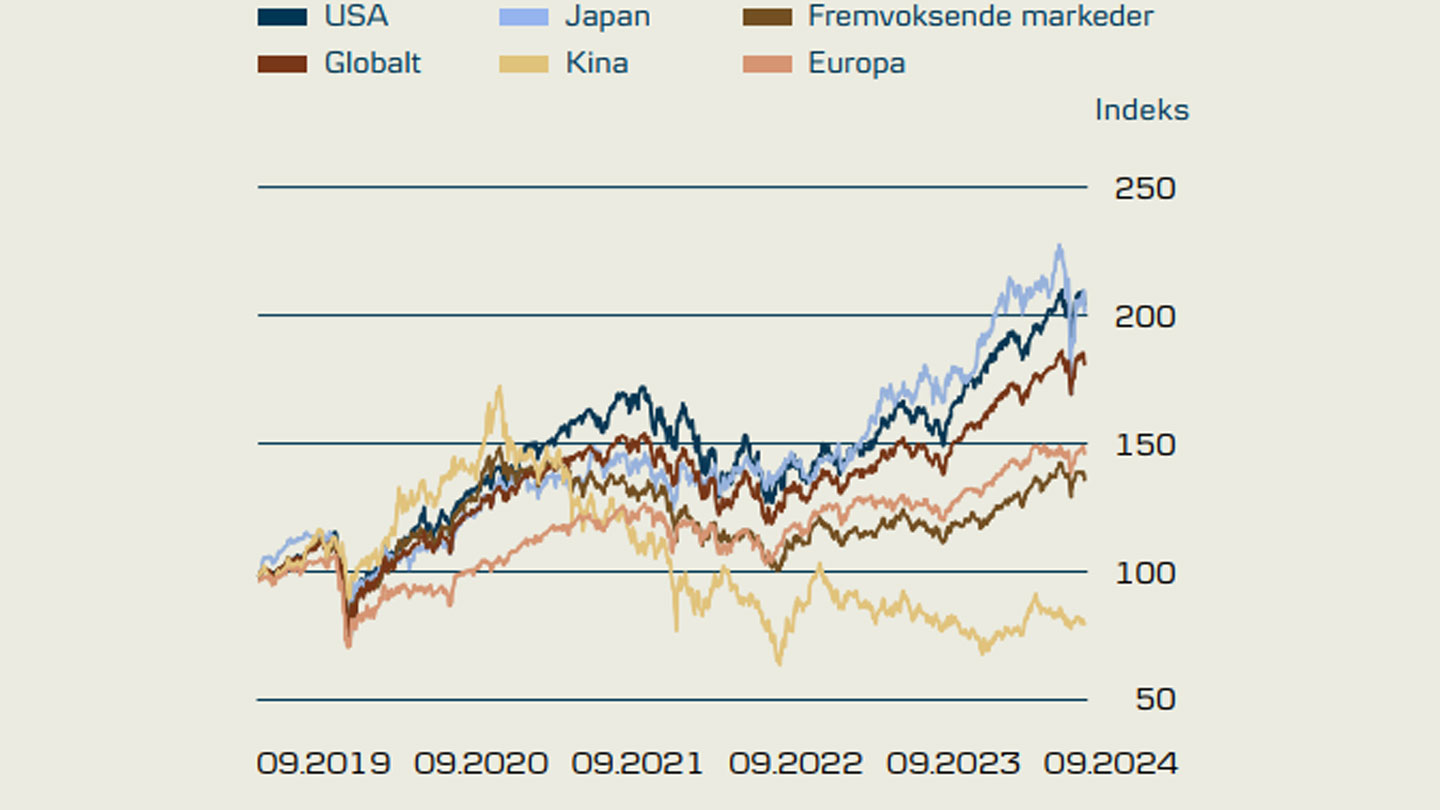

Akkumulert avkastning siste 5 år

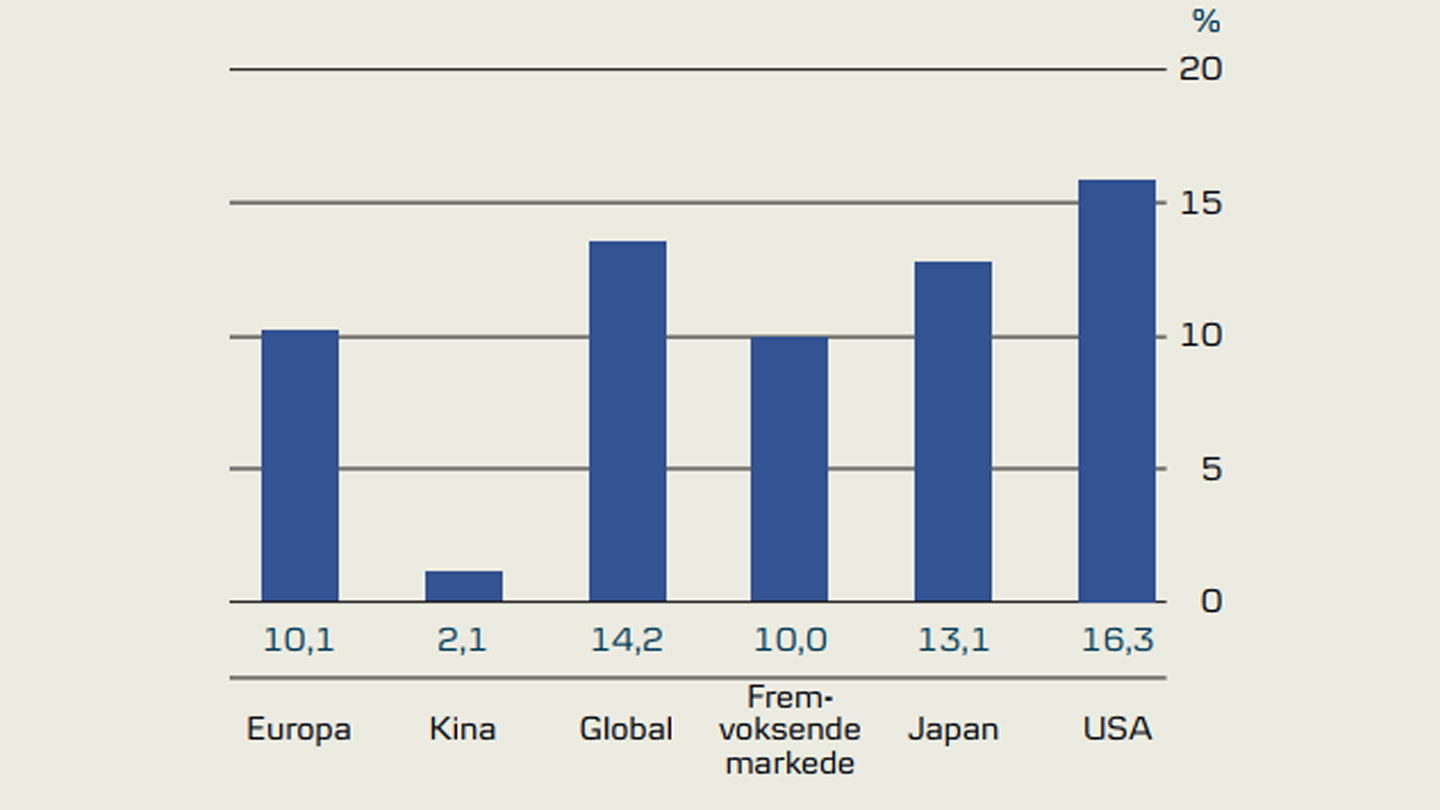

Avkastning fra aksjer hittil i år

Kilde: Kilde: Macrobond, data for globale MSCI-indeks, totalavkastning i lokal valuta. Utregnet per 04.09.2024.

Avkastning regnet i lokal valuta siden årsskiftet. Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning kan være negativ.

3. Sentralbankene er på vei mot rentekutt

Det er fortsatt områder i økonomien som har litt for høyt prispress, men den samlede inflasjonen er på vei ned mot sentralbankenes inflasjonsmål på rundt 2 prosent. Det forventes at den amerikanske sentralbanken senker renten i september, og Den europeiske sentralbanken leverte sitt første rentekutt i juni.

Dermed er vi ikke lenger i en fase der investorene spør seg selv om sentralbankene skal senke renten, eller når. Derimot er vi i en periode der investorene i økende grad spør seg selv om sentralbankene faktisk har kommet for sent i gang med å senke rentene. Bekymringen er om de høye rentene har dempet den økonomiske aktiviteten så mye at det vil utløse en resesjon – og dette er en bekymring som kan føre til økt usikkerhet og volatilitet i finansmarkedene. Historisk sett har lavere pengepolitiske renter imidlertid vært positivt for aksjer, så lenge man bare unngår resesjon.

Samtidig som vi forventer lavere styringsrenter, tror vi også at den langsiktige renten vil stige litt på 6–12 måneders sikt. Derfor anbefaler vi en mer forsiktig tilnærming til obligasjoner med lang løpetid, som vil falle i pris dersom den langsiktige renten øker. I stedet anbefaler vi korte og mellomlange obligasjoner.

4. Europeiske aksjer kan overraske positivt

Dessverre har den europeiske produksjonssektoren ennå ikke fått momentumet vi hadde forventet, og de økonomiske nøkkeltallene fra Europa har overrasket negativt. Som hovedregel er dette negativt for det europeiske aksjemarkedet, som har en betydelig andel av sykliske aksjer – dvs. aksjer i selskaper som er relativt avhengige av de økonomiske konjunkturene.

På den annen side har forventningene til den europeiske økonomien blitt presset så langt ned at selv små positive overraskelser kan bli en drivkraft for europeiske aksjer. De lave forventningene understrekes også av at europeiske aksjer for tiden er historisk billige sammenlignet med amerikanske aksjer (målt etter P/E).

Samtidig er det fortsatt et forbedringspotensial i produksjonssektoren, og den europeiske økonomien vil bli hjulpet godt på vei av rentekutt fra Den europeiske sentralbanken og det faktum at arbeidsledigheten er lav, og reallønnsveksten positiv. Inntektsveksten for europeiske selskaper er også bedre, men forventningene om fremtidig inntjening er fortsatt så moderate at det er mulighet for at man kan bli positivt overrasket.

Til slutt betaler europeiske selskaper i snitt betydelig høyere utbytte til aksjonærer enn det som er tilfellet for amerikanske selskaper. Utbytte kan anses som et alternativ til rentebetalingene på obligasjoner, og lavere renter kan relativt sett gjøre utbytteaksjer mer attraktive.

5. Vi har et delt syn på emerging markets

Tallene fra Kina tegner et ganske svakt bilde av økonomien, med få tegn til forbedring i privatforbruket og den kinesiske eiendomssektoren. I tillegg kommer de geopolitiske risikoene og den vedvarende handelskrigen med USA til å eskalere hvis Donald Trump vinner presidentvalget i november.

Emerging markets-segmentet består av mange andre land enn Kina, og for eksempel kan land som Mexico og India dra nytte av det faktum at flere vestlige selskaper trekker produksjonen nærmere hjemmemarkedene sine, eller sprer produksjonen over flere land for å få mer robuste forsyningskjeder. Men innenfor emerging markets-aksjer veier Kina fortsatt tungt, og derfor er emerging markets for tiden det segmentet der vi ser det dårligste avkastningspotensialet fra aksjer.

Omvendt er emerging markets-obligasjoner den obligasjonstypen vi for tiden ser det beste avkastningspotensialet for. En investering i emerging markets-obligasjoner gir en mye lavere eksponering mot Kina og har en attraktiv rente. En styrking av dollaren er imidlertid en risiko for emerging markets. Mye gjeld i emerging markets er utstedt i dollar, og ved en styrking av dollaren blir det derfor dyrere for emerging markets-landene å betale renter og avdrag på gjelden.

Utsikter til økt volatilitet – hvis historien gjentar seg

Historisk sett er det en tendens til økt volatilitet – dvs. større prissvingninger – mot slutten av sommeren og tidlig på høsten. Dette viser dataene i VIX-indeksen, som er et populært mål på forventet volatilitet i aksjemarkedet – også kjent som «fryktindeksen». Selv om det ikke er noen garanti for at den historiske utviklingen vil gjenta seg, kan vi potensielt se inn i en periode med store svingninger i markedene fremover – ikke minst hvis frykten for resesjon igjen fester seg i finansmarkedene, slik vi så i begynnelsen av august i år.

Kilde: Macrobond, utregnet 30.08.2024

6. Dyre amerikanske aksjer har en interessant egenskap

Amerikanske aksjer er høyt priset for øyeblikket, og den amerikanske økonomien har vist tegn på svakhet de siste månedene. Vi forventer ikke at positive makrooverraskelser blir en like stor drivkraft bak amerikanske aksjer som de har vært tidligere – og hvis tallene viser seg å bli svakere enn forventet, kan amerikanske aksjer stå overfor en ustabil periode. Dette er blant grunnene til at vi ikke ser det beste avkastningspotensialet fra amerikanske aksjer for øyeblikket, men er mer positive når det gjelder Europa (se punkt 4).

Men vi er ikke bare negative. Det forventes at den amerikanske sentralbanken kommer til å senke renten denne måneden, og en myk landing ser ut til å være innenfor rekkevidde for den amerikanske økonomien, noe som i sin tur vil støtte aksjemarkedet.

I tillegg har amerikanske aksjer en annen egenskap man ikke bør ta lett på: Historisk sett har amerikanske aksjer ofte klart seg bedre enn for andre regioner ved global resesjon. Dette er en attraktiv egenskap hvis økonomien utvikler seg i verre retning enn forventet, selv om det selvsagt ikke er noen garanti for at dette mønsteret vil gjenta seg i fremtiden.

7. Det amerikanske valget vil ta stor plass

I november går amerikanerne til stemmeurnene for å velge mellom Donald Trump og Kamala Harris. De to kandidatene er svært forskjellige på mange områder, men det er trolig også visse tendenser som vil fortsette, uavhengig av hvem som vinner. Blant fellestrekkene mellom dem ser det ut til å være et betydelig fokus på å bringe selskapenes produksjon hjem til USA og ha en tøff tilnærming til Kina. Dette er noe som bidrar til vårt negative syn på emerging markets-aksjer, der Kina veier tungt. I tillegg kan helsesektoren også komme i negativt fokus i valgkampen på grunn av de høye helsekostnadene i det amerikanske samfunnet.

En seier for Trump vil trolig føre til en hardere handelskrig med Kina, noe som kan føre til høyere inflasjon. Trump kan også begrense innvandringen i en slik grad at det kan føre til både lavere økonomisk vekst og høyere lønnspress i det amerikanske arbeidsmarkedet, som hittil har dratt nytte av den økte innvandringen. Motsatt kan en seier for Harris føre til økte selskapsskatter og sterkere reguleringer.

Aksjemarkedet kan godt respondere mer positivt på en valgseier for Trump enn for Harris, ettersom Trump vanligvis bryr seg mye om hvordan næringslivet og aksjemarkedet utvikler seg.

Europeiske aksjer i forhold til de amerikanske

Differansen mellom prissettingen av europeiske og amerikanske aksjer er på det høyeste nivået på mange år når man ser på P/E (12 mnd fremover) – dvs. prisen man som investor betaler per krone forventet inntjening i selskapene i løpet av de neste 12 månedene. Det er normalt at amerikanske aksjer er dyrere, blant annet fordi det amerikanske aksjemarkedet har en større andel vekstbedrifter, som har en høyere prissetting enn markedet generelt. Forskjellen mellom USA og Europa er imidlertid uvanlig.

Kilde: Macrobond. Utregnet per august 2024

8. Casen for japanske aksjer er mindre sterk

Før sommerferien anbefalte vi en litt mer forsiktig tilnærming til japanske aksjer, etter at vi i over et år hadde anbefalt investorene å ha en overvekt av japanske aksjer i porteføljene. Årsakene var at det økonomiske oppsvinget i Japan så ut til å miste momentum, verdsettelsene hadde steget, og flere investorer hadde begynt å realisere gevinster.

I slutten av juli økte den japanske sentralbanken renten, noe som reduserte renteforskjellen mellom USA og Japan og styrket japanske yen. Dette førte til at mange investorer avviklet sine såkalte carry-trades, der de hadde lånt yen til en lav rente for å investere i markeder med høyere avkastning. Dette bidro til å skape uro i finansmarkedene i begynnelsen av august. Japanske aksjer opplevde noen dager med svært store kursfall, men senere har de hentet inn en del av det tapte igjen, og særlig for utenlandske investorer har styrkingen av yen vært positivt.

Selv om vi ikke lenger anbefaler investorer å ha overvekt i japanske aksjer, ser vi fortsatt et relativt godt avkastningspotensial i Japan. Japanske selskaper har generelt blitt mer aksjonærvennlige, og det er gjennomført reformer som tar sikte på å øke selskapenes produktivitet og øke inntektsveksten fremover. Dette er noe som fortsatt forventes å bidra til å støtte japanske aksjer. I tillegg blir japanske yen ofte betraktet som en «trygg havn» som blir styrket i perioder med usikkerhet i de globale markedene. Dette kan potensielt resultere i valutagevinster for europeiske investorer i japanske aksjer dersom den globale økonomien utvikler seg dårligere enn forventet.

9. Svakere makrodata krever en mer balansert tilnærming

Hvis frykten for resesjon blir et dominerende tema i aksjemarkedene fremover, forventes de defensive sektorene – som stabilt forbruk, forsyning og helse – å være blant de som klarer seg best. Derfor anbefaler vi en mer balansert tilnærming til disse sektorene enn tidligere.

Vi har imidlertid fortsatt en liten syklisk tilbøyelighet med overvekt i industrisektoren, ettersom en myk landing er hovedscenariet vårt. I tillegg anser vi fortsatt kommunikasjonstjenester som en sektor med potensial, da den drivende kraften bak inntjeningen er sterk og reklameinntektene kan få et ekstra løft av kampanjene opp mot det amerikanske presidentvalget i november.

Generelt anbefaler vi kvalitet som investeringsstil. Kvalitetsaksjer er aksjer i selskaper som kjennetegnes av stabil inntjeningsvekst og lav gjeld, og de klarer seg vanligvis relativt godt i perioder med markedsuro.

10. Risikospredning er alfa og omega

Risikospredning handler om å redusere svingninger og unngå unødvendig risiko. Dette er alltid et viktig konsept når du investerer, men det er spesielt viktig å huske på dersom man står overfor en periode med økt risiko for usikkerhet og svingninger i markedene.

Først og fremst handler risikospredning om å spre investeringene dine på tvers av aksjer og obligasjoner, men de må også spres over forskjellige regioner, sektorer og obligasjonstyper. Da blir totalavkastningen mindre sårbar for nedgang i enkeltsektorer, enkeltområder i verden og enkeltdeler av obligasjonsmarkedet.

I tillegg kan alternative investeringer som hedgefond, private equity og private credit (se faktaboksen) bidra til å øke risikospredningen i porteføljen. Vår erfaring er at alternative investeringer kan øke den risikojusterte avkastningen ytterligere – dvs. avkastningen du får, i forhold til risikoen du tar.

Sommeren var et vendepunkt for rentene

Både i Europa og i USA ble renteøkningene i første halvår erstattet med betydelige rentefall i løpet av sommeren. Dermed fungerte risikospredningen mellom aksjer og obligasjoner – mens aksjene falt, steg obligasjonskursene. Grafen viser renten på 10-årige statsobligasjoner i hv. Tyskland og USA.

Kilde: Macrobond. Utregnet per 30.08.2024

Kilde: Macrobond. Utregnet per 30.08.2024

Alternative investeringer kan løfte den risikojusterte avkastningen

Alternative investeringer som hedgefond, private equity og private credit utgjør en stadig viktigere del av investeringsuniverset vårt.

Alternative investeringer er et bredt begrep for aktiva utover tradisjonelle børsnoterte aksjer og obligasjoner. Dette gjelder blant annet hedgefond, private equity og private credit, som kan utgjøre et godt supplement til aksjer og obligasjoner i investeringsporteføljen. Her kan de bidra til å spre risikoen ytterligere og øke den risikojusterte avkastningen – dvs. avkastningen du får i forhold til risikoen. Alternative investeringer utgjør derfor også en stadig viktigere aktivatype i flere av investeringsløsningene våre i Danske Bank.

Alternative investeringer kan ha et attraktivt avkastningspotensial, og verdien følger ikke nødvendigvis kursutviklingen for aksjer eller obligasjoner. Det sistnevnte er nettopp det som er nøkkelen til god risikodiversifisering – at man investerer i forskjellige aktiva som ikke svinger i takt med hverandre. Selvfølgelig er det, akkurat som for alle andre investeringer, også en risiko for tap på alternative investeringer. Samtidig har de ofte mindre likviditet, noe som betyr at det kan ta lengre tid for investorer å realisere investeringene.

Historisk sett har alternative investeringer først og fremst vært forbeholdt institusjonelle investorer, men de siste årene har private investorer i økende grad også fått tilgang til å investere i aktivaklassen. Dette er også et område vi har rustet opp i betydelig grad i Danske Bank, og i dag kan vi tilby et bredt spekter av attraktive investeringsmuligheter. Vær oppmerksom på at alternative investeringer ikke passer for alle investorer.

KORT FORTALT: 3 vanlige typer alternative investeringer

- HEDGEFOND er en betegnelse for fond som har bredere investeringsrammeverk enn tradisjonelle aksje- og obligasjonsfond – blant annet i forhold til girede investeringen og bruk av finansielle instrumenter som opsjoner og futures for å investere i fallende kurser på aksjer, obligasjoner, valuta osv. Mange hedgefond har den egenskapen at avkastningen i større eller mindre grad utvikler seg uavhengig av den generelle utviklingen i finansmarkedene.

- PRIVATE EQUITY er investeringer i unoterte selskaper, og generelt kan private equity åpne opp for en ny verden av investeringsmuligheter. Selv om børsnoterte virksomheter ofte stjeler det meste av oppmerksomheten, er de aller fleste virksomheter unoterte. For private equity-fond som investerer i unoterte selskaper, består strategien typisk i å utvikle og øke verdien av selskapene med tanke på senere børsnotering eller salg til en strategisk eller finansiell investor.

- PRIVATE CREDIT er et bredt begrep for lån til virksomheter og forbrukere, som ikke utstedes og omsettes på børsnoterte markeder. Private credit kan spenne over mange forskjellige typer lån med ulike nivåer av forventet avkastning og risiko, avhengig av hvor lånene for eksempel er plassert i selskapenes kapitalstruktur, og det kan også være snakk om lån med sikkerhet i eiendeler som eiendommer, biler, maskiner, lagerbeholdninger, immaterielle rettigheter mv.

Gjeldende allokering

Danske Bank forventer at aktivaklassen vi er overvekt i vil prestere bedre enn markedet generelt, og at aktivaklassen vi er undervekt i vil underprestere. I våre porteføljer har vi derfor en høyere andel av aktivaklassene vi overvekt i enn det vi forventer å ha på lang sikt.

OVERORDNET ALLOKERING | |

| Aksjer | Nøytral vekt |

| Obligasjoner | Nøytral vekt |

OBLIGASJONER | |

| Lokale obligasjoner | Nøytral vekt |

| Investment grade | Nøytral vekt |

| High yield | Undervekt |

| Emerging markets-obligasjoner | Overvekt |

| Globale statsobligasjoner | Nøytral vekt |

| Globale indeksobligasjoner | Nøytral vekt |

AKSJER - REGIONER | |

| USA | Nøytral vekt |

| Europa | Overvekt |

| Fremvoksende markeder | Undervekt |

| Japan | Nøytral vekt |

| Norge | Nøytral vekt |

Aksjer - sektorer | |

| Syklisk forbruk | Undervekt |

| Energi | Nøytral vekt |

| Finans | Nøytral vekt |

| Forsyning | Nøytral vekt |

| Industri | Overvekt |

| IT | Nøytral vekt |

| Materialer | Nøytral vekt |

| Stabilt forbruk | Nøytral vekt |

| Helse | Undervekt |

| Kommunikasjon | Overvekt |

Kilde: Danske Bank

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

Les også

Quarterly House View

Global gjenåpning krever balansegang som investor

Vi befinner oss i en økonomisk konjunktursyklus på steroider, der en forsiktig tilnærming til aksjemarkedene er den rette strategien for øyeblikket.

House View

En injeksjon av optimisme

Utrullingen av coronavaksiner varsler en gradvis gjenåpning av den globale økonomien og gir forutsetninger for videre oppgang i aksjemarkedene.

Kvartalsrapport høst 2024

Rapport: En høst preget av usikkerhet

Fersk rapport analyserer hvordan ulike scenarioer for amerikansk handels- og utenrikspolitikk kan skape store bølger for verdensøkonomien og Norden. Les rapporten her.