Danske Bank kvartalsrapport, høst 2023

Høy flyvning - myk landing?

Etter sommerens aksjerally har finansmarkedene bremset litt opp, men den globale økonomien hviler fortsatt på et godt fundament som gir en viss optimisme for fremtiden - fortrinnsvis drevet av den amerikanske økonomien. Vi gjør opp status og peker ut investeringene vi anbefaler for både aksjer og obligasjoner

"Kvalitetsselskapene har klart seg godt så langt i år, og vi forventer at disse også vil klare seg relativt godt dersom økonomien skulle møte motvind."

XX

XX i

Danske Bank

1. Den myke landingen kan fortsette å være et hyggelig unntak

For et år siden var vi overbevist om at det ville bli en resesjon i 2023. Sentralbankenes massive renteøkninger og den høye inflasjonen som har uthulet reallønnen, måtte før eller senere ta knekken på økonomien. Dette har ennå ikke blitt tilfellet. Verdensøkonomien har vært mer robust enn forventet, og her har særlig den amerikanske økonomien vært overraskende sterk. Arbeidsledigheten er fortsatt svært lav, og varsellampene blinker ikke for arbeidsmarkedet – snarere tvert imot.

Derfor er det nå en reell mulighet for at det blir en myk landing i økonomien, og at vi unngår den harde landingen – det vil si en resesjon. En myk landing betyr lavere vekst, men ikke så lav vekst at mange vil miste jobben. I tillegg kommer inflasjonen til å falle ned mot 2 prosent. Dette er jo drømmescenariet, som ikke skjer særlig ofte: 3 av 4 perioder med økonomisk oppgang har endt i resesjon. Likevel finnes det alltid et unntak som bekrefter regelen, og det er muligens der vi er nå.

Økonomien har imidlertid ikke landet helt ennå. Vi er fortsatt på vingene, og i stedet for å lande kan økonomien også havne i en situasjon der tilbudet ikke klarer å holde tritt med etterspørselen (også kjent som overoppheting av økonomien), som i sin tur kan føre til en ny runde inflasjon. Dette vil trolig få sentralbankene til å heve rentene ytterligere, og samtidig holde rentene høyere i lengre tid enn forventet.

Selv om vi venter en myk landing, kan vi heller ikke utelukke en resesjon. De seneste konjunkturindikatorene (PMI-ene) viser avtagende vekst. I tillegg er det viktig å huske på at de pengepolitiske innstrammingene henger etter, så vi har ikke sett den fulle effekten av renteøkningene ennå

Aktuell allokering

![]()

Nøytral vekt i aksjer

Nøytral vekt i obligasjoner

2. Gyllen balanse i økonomien kan gi attraktive muligheter

Finansmarkedene har tatt til seg historien om en myk landing, og sendt aksjekursene til værs. Som følge av dette har rentene også holdt seg oppe, ettersom en svært robust økonomi reduserer sentralbankenes lyst til å senke rentene raskt, av frykt for at de ikke får skikkelig grep om inflasjonen.

Globale investorer har ifølge Bank of Americas nyeste Global Fund Manager Survey redusert kontantbeholdningen til det laveste nivået i 21 måneder. Det betyr at det er mindre penger på sidelinjen som kan komme inn og støtte opp under aksjemarkedet, noe som kan være en medvirkende årsak til at aksjerallyet i sommer mistet litt av futten.

Litt av forklaringen på stemningsskiftet er nok også at de gode nyhetene har blitt priset inn i aksjekursene, og at noen av nøkkeltallene kanskje til og med var litt for gode til å holde stikk. For at fortellingen om den myke landingen fortsatt skal gjøre seg gjeldende, må veksten være akkurat sterk nok til å unngå en resesjon, men ikke så sterk at inflasjonsfrykten øker på nytt. Vi mener imidlertid at denne gylne middelvei er en reell mulighet.

Dette betyr at vi ser attraktive muligheter innen både aksjer og obligasjoner – men også usikkerheter. Virksomhetenes regnskaper for andre kvartal ble godkjent, men forventningene til neste års inntjening er kanskje i overkant optimistiske. Det er en viss risiko for at rentene kommer til å holde seg høye i lengre tid, og dermed er det ikke gitt at det blir kursgevinster på obligasjoner de neste månedene. I tillegg forventer vi som nevnt en myk landing, men uten at vi kan utelukke en hard landing på et senere tidspunkt.

Alt dette gjør at vi foretrekker en balansert tilnærming mellom aksjer og obligasjoner. Det betyr at vi anbefaler investorer å ha den samme fordelingen mellom aksjer og obligasjoner i porteføljen som de forventer å ha på lang sikt. I tillegg anser vi fortsatt kvalitetsselskaper med stabil vekst i inntjeningen, høy avkastning på egenkapitalen og lav gjeld som et godt sted å være – mens vi venter på avklaring på hvor vi lander. Kvalitetsselskapene har klart seg godt så langt i år, og vi forventer at disse også vil klare seg relativt godt dersom økonomien skulle møte motvind.

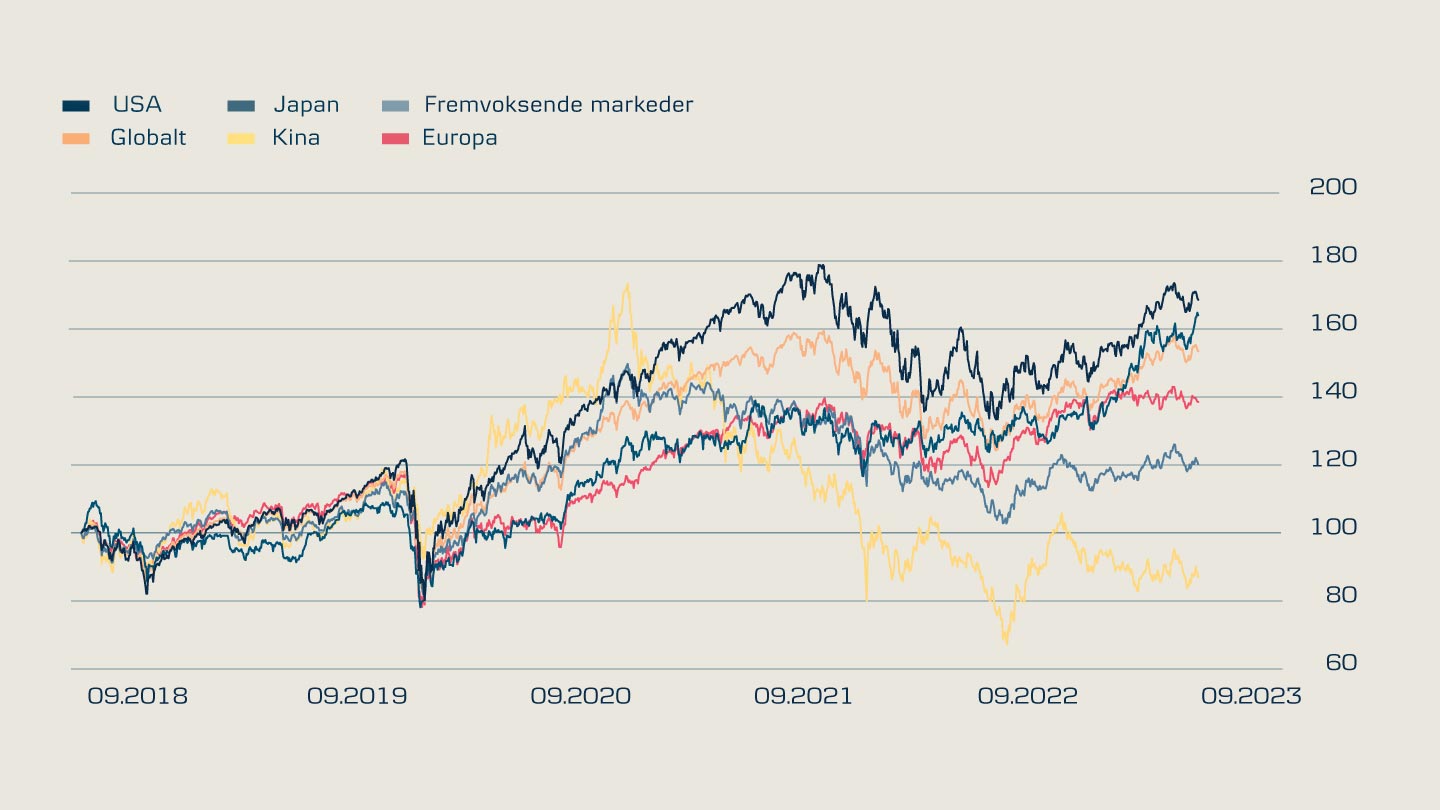

Akkumulert avkastning siste 5 år

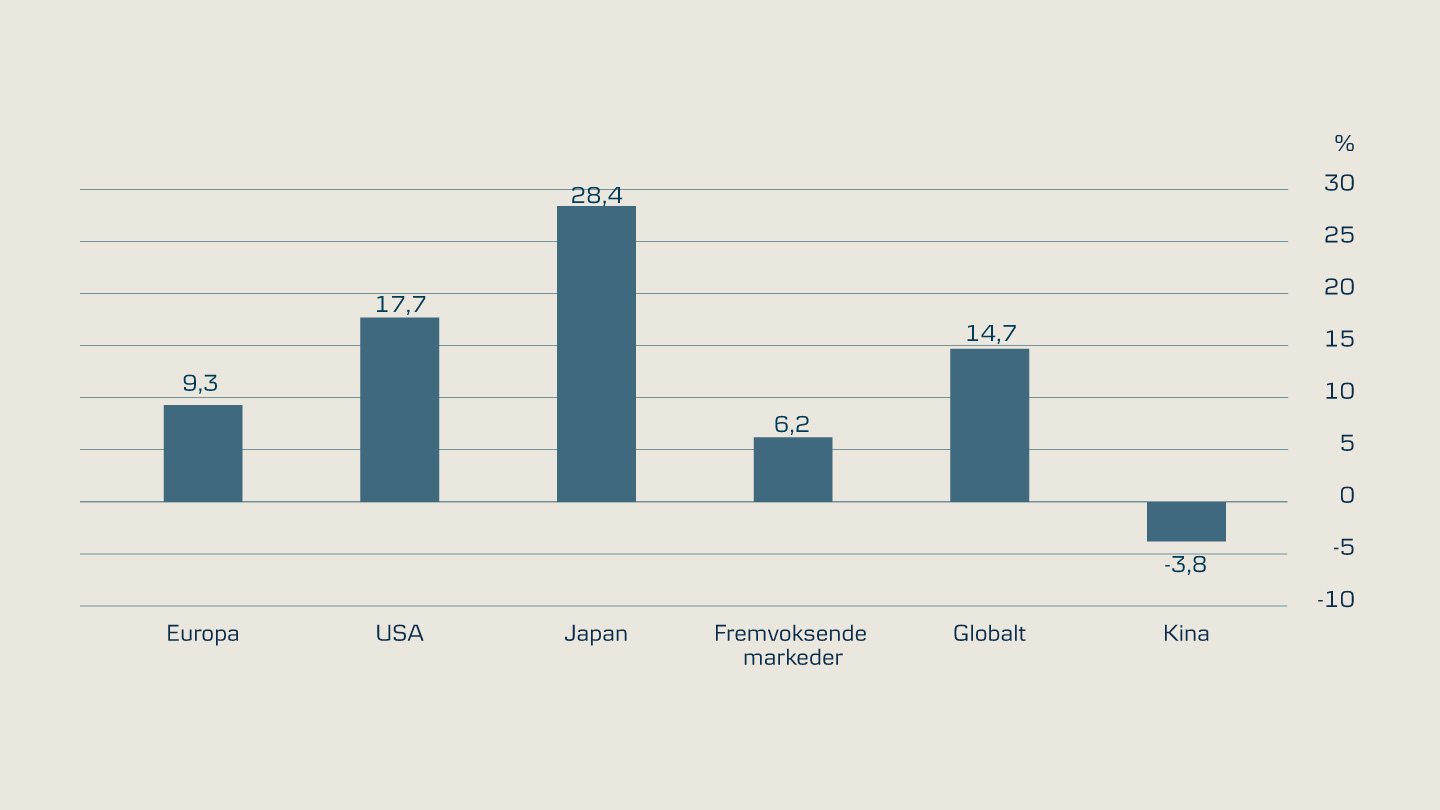

Avkastning fra aksjer hittil i år

Kilde: Kilde: Macrobond, data for globale MSCI-indeks, totalavkastning i lokal valuta. Utregnet per 07.09.2023.

Avkastning regnet i lokal valuta siden årsskiftet. Historisk avkastning er ingen garanti for fremtidig avkastning.

3. Kina utfordres – og det er ikke bare Kinas problem

Kina åpnet opp i slutten av 2022 etter en lang nedstengning på grunn av covid-19. Mange satset på at dette ville gi en vitamininnsprøytning til den økonomiske veksten, men oppsvinget ble kortvarig. Nå er diskusjonen praktisk talt snudd på hodet, der ekspertene i stedet drøfter hvor galt det kan gå med den kinesiske økonomien.

Den siste tiden har en lang rekke nøkkelindikatorer tegnet et forholdsvis deprimerende bilde av en av verdens største økonomier, der veksten ikke har kommet opp i de forventede nivåene. De kinesiske myndighetene har så langt ikke opptrådt som noen ridder i skinnende rustning som redder økonomien med masse stimuli, som markedet ellers har blitt vant til i årenes løp. Den kinesiske sentralbanken har imidlertid senket renten, og det har kommet signaler om at ytterligere stimuli er på vei – men investorene tror det ikke før de får se det.

Kina er blant annet utfordret av den hardt pressede eiendomssektoren, som tidligere var en betydelig vekstmotor for økonomien. Flere eiendomsutviklere har havnet i trøbbel, noe som minner ubehagelig mye om fjoråret, da den kinesiske eiendomsgiganten Evergrande sendte sjokkbølger gjennom finansmarkedene. Frykten er at den finansielle uroen i eiendomssektoren skal spre seg til andre deler av økonomien. Kina opplever også en nedgang i vareeksporten, ettersom den globale etterspørselen har dreid over i retning av tjenestesektoren. I tillegg rammes utenlandske investeringer i Kina av det forverrede samarbeidet mellom Kina og USA.

Den kinesiske økonomien spiller en viktig rolle for ikke bare de omkringliggende emerging markets-økonomiene, men også for verdensøkonomien som helhet. En kraftig svekkelse av veksten i Kina betyr svakere vekst på verdensbasis. Hvis den kinesiske økonomien følger i det nåværende sporet, vil det ikke være gunstig for risikoaktiva. Motsatt vil en markant bedring i den kinesiske veksten ha en gunstig effekt på særlig emerging markets-aksjer, men også europeiske aksjer. Vi tror Kina har verktøyene som kreves for å avverge en dypere finansiell og økonomisk krise. Kina kan blant annet stimulere den private etterspørselen gjennom finanspolitikken, senke renten eller gjennomføre kvantitative lempelser, der den kinesiske sentralbanken kjøper obligasjoner direkte i markedet. Vi forventer imidlertid lavere kinesisk vekst enn tidligere, både i år og neste år.

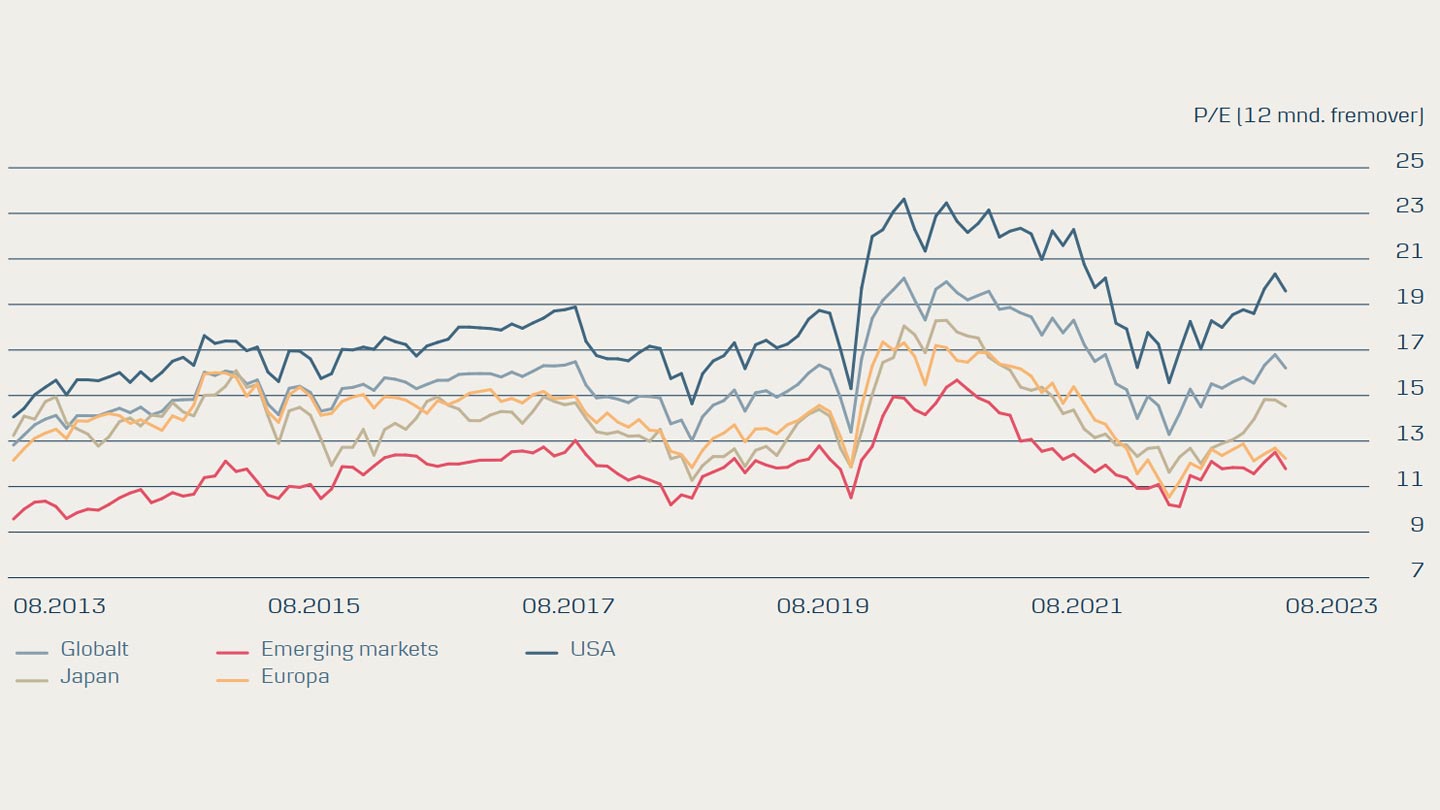

Aksjene er relativt dyre, men...

Verdiansettelsen av aksjer har i år steget i alle aksjemarkeder, men det trenger ikke være en grunn til bekymring.

Verdsettelsen av aksjer uttrykkes ofte med nøkkeltallet P/E (price/earnings), som gir en indikasjon på hvor mye du som investor betaler for hver krone med inntjening i en virksomhet. Hvis vi ser på globale aksjer, betaler du med dagens aksjekurser nærmere 17 kroner per krone forventet inntjening i virksomhetene de neste 12 månedene, noe som er over det historiske gjennomsnittet. Aksjene er dermed relativt dyre i dag vurdert ut fra denne parameteren.

Det er imidlertid store regionale forskjeller i verdsettelsen. Amerikanske aksjer skiller seg ut som et av de dyre aksjemarkedene, men dette kan delvis forklares med at sektorsammensetningen har en høyere andel vekstaksjer, som typisk er dyrere verdsatt, samt en høy andel kvalitetsaksjer. Europeiske aksjer er på den annen side relativt billige.

Selv om verdsettelsen har stor betydning for avkastningen på lang sikt, er den normalt ikke den beste indikatoren for å forutsi kursutviklingen på kort sikt – og heller ikke for å forutsi hvilke regioner som vil klare seg best på kort sikt. Her pleier andre faktorer, som eksempelvis renteutviklingen og økonomisk vekst, å spille en mer avgjørende rolle.

Verdsettelse av aksjer for forskjellige regioner

Kilde: Macrobond, basert på MSCI-indeksen

4. Ikke sats på rentekutt i år

Inflasjonen er på vei ned, noe som øker sannsynligheten for at sentralbankene snart er ferdig med å heve renten. Den sterke økonomien gjør imidlertid at sentralbankene trolig vil være mer forsiktige med å senke renten igjen. Arbeidsmarkedet er fortsatt sterkt, og det er stadig risiko for en lønns-pris-spiral, der høyere lønninger fører til høyere priser, som fører til ytterligere lønnsøkninger. Derfor vil Den europeiske sentralbanken (ECB) og Den amerikanske sentralbanken (Fed) trolig gjerne se tegn på at arbeidsmarkedet svekkes, før de kutter renten. Vi forventer at de første rentenedsettelsene fra Fed og ECB kommer i løpet av 2024. Selv om styringsrentene ikke settes ned med det første, kan markedsrentene falle litt tilbake, noe vi også tror kommer til å skje i løpet av de neste 12 månedene.

Den japanske sentralbanken (BOJ) er på et annet sted enn ECB og Fed. Inflasjonen har endelig kommet til Japan etter flere tiår med lav inflasjon og perioder med deflasjon. For BOJ handler det nå om å sikre at de ikke strammer inn pengepolitikken for tidlig og dermed dreper oppsvinget, mens de på den annen side også før eller senere må bevege seg lenger vekk fra pengepolitikken med ultrastore lettelser

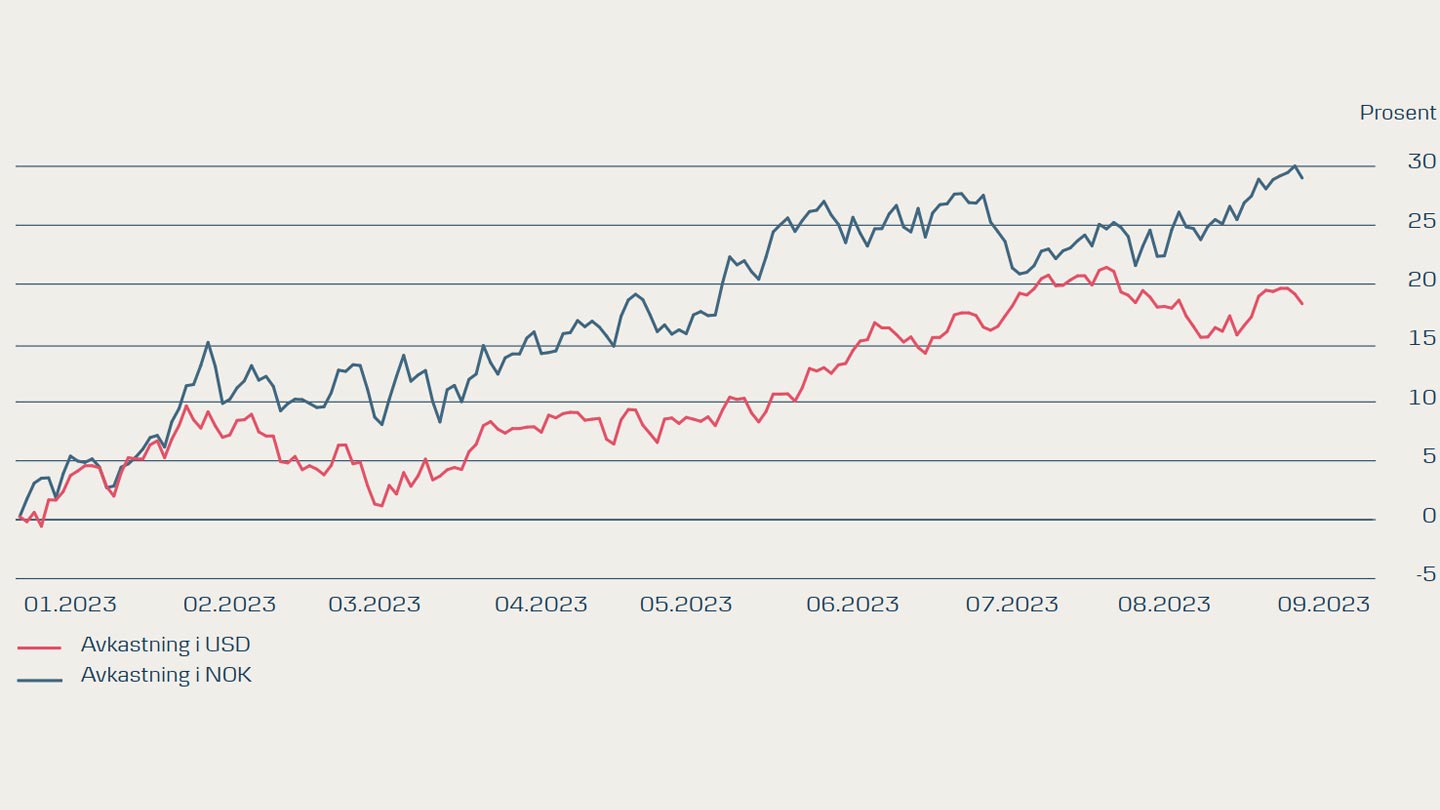

Hvordan påvirker valutakursene avkastningen du får

Hvis du har investert i aktiva i utenlandsk valuta – som amerikanske aksjer – har du en valutarisiko. Da vil avkastningen i norske kroner ikke bare avhenge av kursutviklingen for verdipapirene, men også utviklingen i valutakursen. Hvis for eksempel dollarkursen styrker seg mot norske kroner, vil det gjøre at amerikanske aksjer blir mer verdt i kroner. Omvendt vil de bli mindre verdt hvis dollaren svekkes.

Det er en vanskelig oppgave å skulle forutsi hvordan valutakursene utvikler seg, ettersom det avhenger av en lang rekke ulike kortsiktige og langsiktige faktorer. Det er imidlertid viktig å være oppmerksom på valutarisikoen hvis du investerer i aktiva i utenlandsk valuta. Dette er også en vurdering vi gjør når vi kommer med investeringsanbefalinger. For øyeblikket forventer vi at både japanske yen og amerikanske dollar kommer til å styrkes, noe som er en av faktorene som støtter det positive synet vi per nå har på japanske og amerikanske aksjer.

Så stor forskjell kan valutakursen utgjøre

Grafen viser avkastningen fra amerikanske aksjer (MSCI USA, total return) hittil i år målt i henholdsvis USD og NOK. Historisk avkastning er ingen pålitelig indikator på fremtidig avkastning, som også kan bli negativ.

Kilde: Macrobond

5. Amerikanske aksjer ser interessante ut - ikke minst small-cap

Den amerikanske økonomien har overrasket med sin robusthet. Forbruket er fortsatt sterkt og arbeidsledigheten lav, til tross for den amerikanske sentralbankens massive rentehevinger. Inflasjonen ser også ut til å være på vei ned, noe som trolig betyr at rentene ikke kommer til å økes i særlig stor grad fra nå av. Dermed kan den amerikanske økonomien være på vei mot den forjettede myke landingen. Selv om det skulle komme en global resesjon, er det ikke nødvendigvis så negativt for amerikanske aksjer sammenlignet med andre regioner. Amerikanske aksjer og dollar har status som en «sikker havn», og det amerikanske aksjemarkedet kjennetegnes av høy kvalitet, som kan falle mindre i verdi under en resesjon i forhold til andre risikoaktiva og regioner. Derfor kan amerikanske aksjer være et godt sted å være, og sammen med japanske aksjer (se neste punkt) er det for øyeblikket her vi ser det beste avkastningspotensialet.

Amerikanske aksjer er imidlertid dyre – både i forhold til deres egen historie og målt opp mot andre regioner. Dette er særlig tilfellet for de store teknologiselskapene (som er en del av large cap-segmentet), som har ridd på en bølge av kunstig intelligens i år. Derfor kan det være lurt å også fokusere på de delene av det amerikanske aksjemarkedet som ikke har tatt del av oppturen i år på samme måte. Her ser vi for øyeblikket interessante muligheter i det såkalte small cap-segmentet, som favner mindre selskaper målt i markedsverdi.

Small cap-aksjene har også steget i år, men ikke som de største amerikanske selskapene, og sett i et historisk perspektiv er de usedvanlig billige i forhold til large cap-aksjer. En myk landing ville vært et positivt scenario for mindre og mellomstore amerikanske selskaper, da disse normalt klarer seg bedre enn large cap når det er et positivt vekstmomentum. Vi anser at disse selskapene har litt å hente på at den myke landingen blir en realitet. Det vil også gi en annen sektoreksponering enn det brede amerikanske markedet, med mindre eksponering mot de store teknologiselskapene, som allerede har steget kraftig i år.

Det er imidlertid mer risikabelt å fokusere på de mindre selskapene når det kommer til amerikanske aksjer. Det kan komme høyere konkursrater og ytterligere kredittinnstramminger, og hvis økonomien ikke får en myk landing, kan det være ekstra negativt for small cap. Derfor anbefaler vi en eksponering mot small cap med fokus på kvalitet, i kombinasjon med det bredere amerikanske markedet.

6. Japan er fortsatt et attraktivt aksjemarked

Vi har foretrukket japanske aksjer siden slutten av mai, og de har klart seg godt, ettersom de har fått medvind av en positiv økonomisk utvikling. Den samtidige svekkelsen av japanske yen har imidlertid gjort at avkastningen har vært mindre påfallende målt i euro og nordiske valutaer.

Vi ser fortsatt potensial i japanske aksjer. Den japanske økonomien har vært mer stabil under og etter covid-19-pandemien enn andre store økonomier, ettersom nedturen her var mindre, og det samme gjelder den påfølgende oppturen. Derfor har inflasjonen heller ikke vært et problem på samme måte som i Europa og USA – faktisk har man i Japan lengtet etter litt inflasjon og lønnsvekst etter mange år med svært lav inflasjon, og sågar deflasjon. De økonomiske prognosene for Japan er også positive i lys av at gjenåpningen og den økte turismen kan skyte fart i veksten. Dette støtter opp under japanske aksjer. I tillegg begynner vi å se tegn på at de mange japanske reformene for å øke produktiviteten i virksomhetene og konkurranseevne, har en effekt – noe som kan bidra til bedre inntjeningsvekst på sikt. I tillegg forventer vi at yen vil styrkes på 12 måneders sikt, noe som i så fall vil gi en valutagevinst for utenlandske investorer på toppen av den forventede positive utviklingen i aksjekursene.

En risiko for japanske aksjer er blant annet den svake kinesiske veksten, ettersom Kina er en stor handelspartner, og den kinesiske økonomien generelt påvirker landene rundt. Japan er imidlertid delvis beskyttet av det faktum at en stor del av eksporten går til USA, som har en sterk innenlandsk økonomi.

7. Høyere energipriser truer i kulissene i Europa

En mulig streik i Australia, som produserer omtrent 10 % av verdens flytende naturgass, minnet oss om at energiprisene kan stige voldsomt – og på svært kort tid. Det vitner også om et relativt skjørt gassmarked som kan reagere kraftig på selv små nyheter.

Selv om landene i Europa har vært flinke til å fylle opp gasslagrene før vinteren, og selv om gassprisene er vesentlig lavere enn de var i fjor sommer, kan Europa ikke være sikre på energiforsyningen. Derfor kan Europa fortsatt stå overfor et potensielt problem i vinter, noe som i kombinasjon med lavere vekst, en restriktiv pengepolitikk og lavere lønnsomhet i virksomhetene legger press på europeiske aksjer.

Dette bidrar til at vi per i dag ser det dårligste avkastningspotensialet i europeiske aksjer.

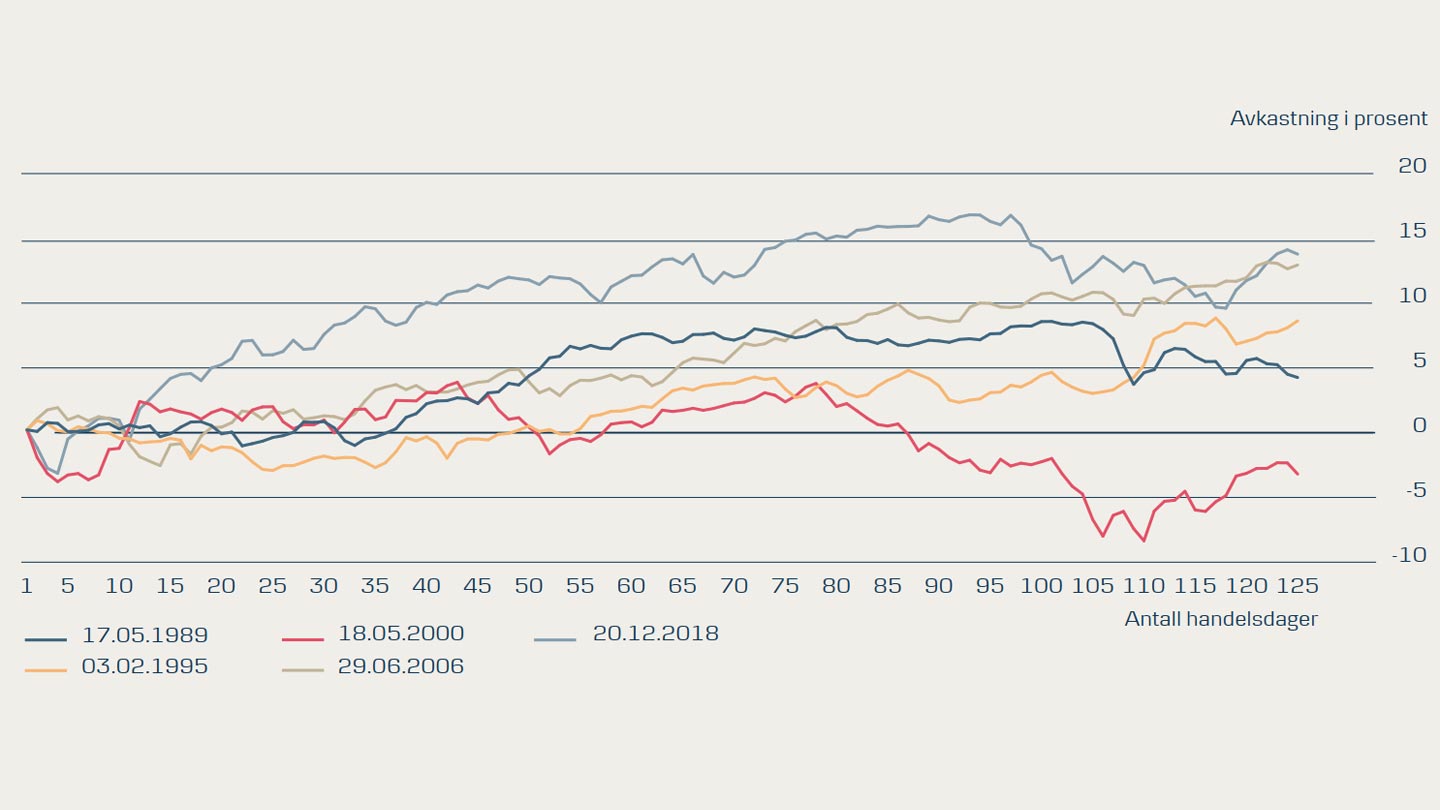

Hva skjer når Fed slutter å heve renten?

Vi nærmer oss slutten på sentralbankenes massive rentehevinger, som siden starten av 2022 har hatt stor innvirkning på både aksje- og obligasjonskursene. Historisk sett har aksjer ofte steget etter at Fed slutter å heve renten, og dette har vært tilfellet de siste 4 av 5 gangene.

Dette er imidlertid langt fra en garanti for at det vil skje denne gangen også. I flere tilfeller har det motsatte skjedd – for eksempel da dot.com krisen ble en realitet i 2001, og på begynnelsen av 1970- og 1980-tallet, da amerikansk økonomi havnet i en alvorlig resesjon som ga en sterk økning i arbeidsledighet.

Aksjer har ofte steget etter at rentene har nådd toppen

Grafen viser kursutviklingen for globale aksjer (MSCI AC World, price return, local currency) de siste fem gangene den amerikanske sentralbanken har sluttet å heve renten. Prisbevegelsen vises for de første 125 handelsdagene etter siste renteheving. Historisk avkastning er ingen pålitelig indikator på fremtidig avkastning, som også kan bli negativ.

Kilde: Macrobond

8. Fokuser på kvalitetsselskaper som kan skape egen vekst

Tilnærmingen vår til aksjesektorene gjenspeiler at vi forventer en verden der den økonomiske veksten går i et lavere gir, men der vi imidlertid unngår en svært hard oppbremsing. Det er stor sannsynlighet for at tillitsindikatorene for industrien vil hente seg opp igjen fra de svært lave nivåene de er på. Vi foretrekker kvalitetsselskaper som kan generere egen vekst, og samtidig ikke har for høy gjeld, slik at de ikke utsettes for så stor motvind som følge av de høyere rentene. Det betyr at vi senker forsyningssektoren til undervekt, og løfter finans tilbake til nøytral.

Vi fortsetter å ha overvekt på kommunikasjonstjenester, som er en sektor som heller mot kvalitet og vekst, men som historisk sett også har klart seg godt når tillitsindikatorene for industrien snur. Forsyningssektoren er også blant de svakeste når dette skjer.

9. Fokuser også på kvalitet i obligasjoner

På samme måte som vi har et fokus på kvalitet når det gjelder aksjer, har vi det også for obligasjoner. Vi foretrekker investment grade-obligasjoner – som er selskapsobligasjoner med høy kredittkvalitet – fremfor high yield, som er de mest risikable selskapsobligasjonene.

De gir en noe lavere rente, men til gjengjeld er risikoen også lavere. I tillegg er renten for high yield-aksjer i forhold til investment grade-aksjer lavere enn normalt. Dette betyr at du ikke blir kompensert i like høy grad for den ekstra risikoen. Ved en eventuell krise kan dette rentespennet utvides betydelig. Vi anser investment grade-obligasjoner som en gyllen middelvei.

Avkastningen fra obligasjoner avhenger ikke bare av de løpende rentebetalingene, men også av renteutviklingen. Vi forventer at de langsiktige rentene har toppet seg, og at de vil falle litt i løpet av neste år, noe som kan gi en mulighet for kursstigninger. Vi anbefaler derfor å øke løpetiden for investment grade-obligasjonene i porteføljen. Løpetid er et uttrykk for obligasjonenes rentefølsomhet, og jo høyere løpetid en obligasjon har, jo mer kan kursen på obligasjonen forventes å stige dersom renten faller – og omvendt: falle dersom renten øker.

10. Ekstremvær kan gi den grønne agendaen mer luft under vingene

2023 har slått en negativ rekord: Ifølge den europeiske klimaovervåkingen Copernicus var juli den varmeste måneden som noensinne er målt. Jo varmere det blir, jo større er risikoen for endringer som ikke kan reverseres (såkalte vippepunkter).

Det er vanskelig å si at det er noe positivt med det varmere og mer ekstreme været. Omfattende tørke fører til matmangel, som igjen fører til hungersnød og stigende matvarepriser. Mer ekstremvær medfører også større risiko for forstyrrelser i produksjonen i de rammede områdene, noe som kan få vidtfavnende konsekvenser i en globalisert verden. Men hvis du som investor skal fokusere på mulighetene, kan ekstremværet gi ytterligere medvind for den grønne agendaen. Selskaper som arbeider med temaer som vann og fornybar energi vil kunne gi oss løsninger på utfordringene vi står overfor, og vi ser interessante investeringsmuligheter innenfor begge områdene.

Regional allokering:

Her ser vi størst avkastningspotensial

OVERVEKT I USA:

Overraskende robust økonomi

Den amerikanske økonomien har vært overraskende robust

mot den amerikanske sentralbankens aggressive rentehevinger, og arbeidsledigheten er fortsatt lav. Inflasjonen ser også

ut til å være på vei ned, og dette betyr trolig at rentene ikke

kommer til å økes i særlig grad fra nå av. Dermed kan den

amerikanske økonomien være på god vei til en myk landing,

men selv under en global resesjon vil amerikanske aksjer

også ofte klare seg relativt bedre enn andre regioner på grunn

av deres status som «sikker havn» og den store andelen kvalitetsselskaper. Amerikanske aksjer er imidlertid dyre – både

sett i forhold til andre regioner og deres egen historikk. Noe

kan imidlertid forklares med det amerikanske aksjemarkedets

høye andel kvalitets- og vekstselskaper, som har en høyere

verdsettelse enn aksjemarkedet generelt. Vi har en overvekt i

amerikanske aksjer.

OVERVEKT I JAPAN:

Japanske aksjer er fortsatt interessante

Den japanske økonomien vil få et løft i kjølvannet av gjenåpningen etter covid-19, flere turister og sterk lønnsvekst. Bank

of Japan har begynt å stramme inn pengepolitikken, og det

forventes at det vil komme ytterligere innstramminger. Dette

kan styrke japanske yen og gi en valutagevinst for utenlandske investorer i japanske aksjer, selv om det selvsagt vil

svekke konkurranseevnen til japanske eksportører. Vi venter

imidlertid ikke at pengepolitikken strammes så mye inn at

det går vesentlig ut over veksten. Japanske aksjer er rimelig

verdsatt, og den forventede inntjeningsveksten på kort sikt er

også god. Det japanske aksjemarkedet er imidlertid ganske

syklisk, og inntjeningen i virksomhetene kan derfor også bli

rammet når veksten avtar. Likevel er Japanske selskaper godt

konsolidert, og dermed godt rustet for mindre gode tider. Vi

har satt japanske aksjer på overvekt.

NØYTRAL VEKT I FREMVOKSENDE MARKEDER:

Den kinesiske vekstmotoren har gått i stå

Kina er det viktigste markedet i regionen, og veksten i Kina

har generelt stor betydning for de andre landene i emerging

markets-segmentet. Den kinesiske veksten har vært skuffende, fordi gjenåpningen av samfunnet ikke ga økonomien

det store løftet som mange forventet. Kina utfordres blant

annet av en hardt prøvet eiendomssektor, som tidligere har

vært en betydelig vekstmotor for økonomien, og det er frykt

for at det finansielle presset vil bre om seg. Forholdet mellom

Kina og USA er fortsatt en risiko, og en eventuell eskalering i

det kjølige forholdet mellom landene vil påvirke både Kina og

andre emerging markets-land negativt, ettersom det effektivt

reduserer investorenes risikoappetitt. En global myk landing

støtter imidlertid eksportorienterte emerging markets-land,

samtidig som verdsettelsene er lave, og de langsiktige

vekstutsiktene er attraktive. Vi har en nøytral vekt.

DOBBEL UNDERVEKT I EUROPA:

Svak vekst i inntjeningen, og økonomien kan være tyngende

Vi forventer at den europeiske økonomien fortsatt vil være

preget av lav vekst den kommende tiden, ettersom gjenåpningen av Kina ikke førte til det forventede løftet i eksportsektoren, og fordi de høye rentene har en dempende effekt på

investeringer og forbruk. Kjerneinflasjonen er fortsatt høy, og

vi venter at Den europeiske sentralbanken vil holde fast ved

en stram pengepolitikk også en stund fremover. I tillegg er

høyere energipriser fortsatt en risiko for veksten og inflasjonen når det blir kaldere i været. Inntjeningsveksten er svak, og

vi forventer ikke at dette vil endre seg med det første. Vi har

en dobbel undervekt i europeiske aksjer.

Obligasjoner: Her ser vi størst avkastningspotensial

OVERVEKT I INVESTMENT GRADEOBLIGASJONER:

Den gylne middelvei med tanke på risiko og rente

Investment grade er selskapsobligasjoner med høy kredittkvalitet, noe som innebærer at de er litt mindre sikre enn statsobligasjoner, men sikrere enn high yield- og emerging markets-obligasjoner. Vi anser investment grade som det foretrukne valget blant obligasjonsklassene. Disse utstedes vanligvis av selskaper med en forholdsvis robust økonomi, noe som betyr at de er mindre utsatt for å komme under betydelig press i et miljø med avtagende vekst. Samtidig tilbyr de en betydelig meravkastning i forhold til statsobligasjoner, og pleier ofte å gå mindre ned i verdi enn de mest risikoutsatte obligasjonsklassene i perioder med høy markedsuro. Vi opprettholder derfor overvekten i investment grade.

NØYTRAL VEKT I OBLIGASJONER I FREMVOKSENDE MARKEDER:

Fanget mellom medvind fra renter og motvind fra dollaren

Etter en sterk start på året har emerging markets-obligasjoner gjort det dårligere den siste tiden, ettersom kredittspreaden – det vil si merrenten i forhold til sikrere statsobligasjoner – har økt som følge av økende uro rundt den økonomiske situasjonen i Kina. Dette har vært ensbetydende med kurstap på obligasjonene. Emerging markets-obligasjoner er ganske risikable, men historisk sett er de relativt billige sammenlignet med f.eks. high yield-obligasjoner. Sammenliknet med vestlige økonomier har emerging markets-landene over flere tiår vært mer vant til å håndtere høy inflasjon, og det har bidratt til at sentralbankene i disse landene har reagert raskere på inflasjonen. Dette kan føre til at emerging markets-landene også raskere blir i stand til å senke rentene igjen, som i sin tur kan støtte veksten fremover. I tillegg forventer vi at rentene i både USA og Europa har nådd eller snart vil nå toppen for denne gang, noe som er medvind for emerging markets-obligasjoner. På den andre siden forventer vi imidlertid at dollaren vil fortsette å styrke seg i løpet av de neste 12 månedene, noe som er negativt for de mange emerging markets-landene som har gjeld i dollar. Til sammen gir dette en nøytral vekt på emerging markets-obligasjoner.

UNDERVEKT I HIGH YIELD-OBLIGASJONER:

For lav kompensasjon i forhold til de høye risikoene

High yield er selskapsobligasjoner med lav kredittkvalitet. De gir en forholdsvis høy rente, ettersom kredittspreaden (det vil si merrenten i forhold til statsobligasjoner) er høyere enn for investment grade- og emerging markets-obligasjoner. Kredittspreaden er imidlertid svært stram og lavere enn det historiske gjennomsnittet. Vi mener derfor at dagens merrente for high yield-obligasjoner ikke kompenserer godt nok for risikoene som er forbundet med disse obligasjonene på det nåværende tidspunkt. Antallet konkurser blant selskaper i high yield-segmentet har vært stigende, og de pågående kredittinnstrammingene og den lave økonomiske veksten kan øke dette tallet ytterligere. Vi ser bedre muligheter i andre aktivaklasser, og har satt høyrenteobligasjoner på undervekt.

NØYTRAL VEKT FOR STATSOBLIGATIONER / INDEKSOBLIGASJONER

Ingen rentekutt i sikte

Statsobligasjoner er en svært trygg og likvid aktivaklasse. Inflasjonen har falt i betydelig grad både i Europa og USA, noe som gjør at vi ikke lenger forventer større innstramminger i pengepolitikken. Slik vi ser det, tar Fed nå en pause, mens ECB vil avslutte rentehevingene senere denne måneden. Selv om renteøkningene snart er en saga blott, er inflasjonen likevel fortsatt for høy til at sentralbankene kommer til å begynne å sette rentene ned igjen. Dette begrenser avkastningspotensialet i form av kursgevinster. De løpende rentebetalingene ligger imidlertid nå på et fornuftig nivå etter de massive renteøkningene siden starten av 2022. Inflasjonsforventningene er litt høyere enn det historiske gjennomsnittet i USA, og noe høyere i Europa, men vi tror ikke vi kommer til å se særlig store fall i verken rentene eller inflasjonsforventningene de neste månedene. Derfor holder vi fast på en nøytral vekt for både globale statsobligasjoner og indeksobligasjoner.

Gjeldende allokering

Danske Bank forventer at aktivaklassen vi er overvekt i vil prestere bedre enn markedet generelt, og at aktivaklassen vi er undervekt i vil underprestere. I våre porteføljer har vi derfor en høyere andel av aktivaklassene i overvekt i enn det vi forventer å ha på lang sikt.

OVERORDNET ALLOKERING | |

| Aksjer | Nøytral vekt |

| Obligasjoner | Nøytral vekt |

OBLIGASJONER | |

| Investment grade | Overvekt |

| High yield | Dobbel Undervekt |

| Fremvoksende markeder obligasjoner | Nøytral vekt |

| Statsobligasjoner | Nøytral vekt |

| Indeksobligasjoner | Nøytral vekt |

| Norske obligasjoner | Nøytral vekt |

AKSJER - REGIONER | |

| USA | Overvekt |

| Europa | Dobbel undervekt |

| Fremvoksende markeder | Nøytral vekt |

| Japan | Overvekt |

| Norge | Nøytral vekt |

Aksjer - sektorer | |

| Syklisk forbruk | Nøytral vekt |

| Energi | Nøytral vekt |

| Finans | Nøytral vekt |

| Forsyning | Undervekt |

| Industri | Nøytral vekt |

| IT | Nøytral vekt |

| Materialer | Nøytral vekt |

| Stabilt forbruk | Nøytral vekt |

| Helse | Nøytral vekt |

| Kommunikasjon | Overvekt |

Kilde: Danske Bank

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

Les også

Quarterly House View

Global gjenåpning krever balansegang som investor

Vi befinner oss i en økonomisk konjunktursyklus på steroider, der en forsiktig tilnærming til aksjemarkedene er den rette strategien for øyeblikket.

House View

En injeksjon av optimisme

Utrullingen av coronavaksiner varsler en gradvis gjenåpning av den globale økonomien og gir forutsetninger for videre oppgang i aksjemarkedene.

Kvartalsrapport høst 2024

Rapport: En høst preget av usikkerhet

Fersk rapport analyserer hvordan ulike scenarioer for amerikansk handels- og utenrikspolitikk kan skape store bølger for verdensøkonomien og Norden. Les rapporten her.