Frem til for to uker siden var det ventet at Norges Bank også skulle heve renten med et kvart prosent på rentemøtet nå i juni. Men ettersom en rekke sentralbanker i mellomtiden har varslet enda strengere lut, og sentralbanken i USA – FED – satt opp renten med 0.75 prosentpoeng uken for to uker siden bestemte også Norges Bank seg for en dobbel renteheving på 0.5 prosentpoeng denne gangen. Dette var første gang på 20 år at Norges Bank så seg nødt til å heve renten i dobbel takt.

- Høyere renter gir bedre forutsetninger for avkastning i obligasjonsmarkedet fremover. Forvalterne av Danske Banks norske rentemandater forventer nå at avkastningen de neste 12 månedene på fondene Danske Invest Kort Obligasjon og Danske Invest Norsk Obligasjon vil være over fire prosent.

Anders Johansen

Sjefstrateg

Danske Bank Norge

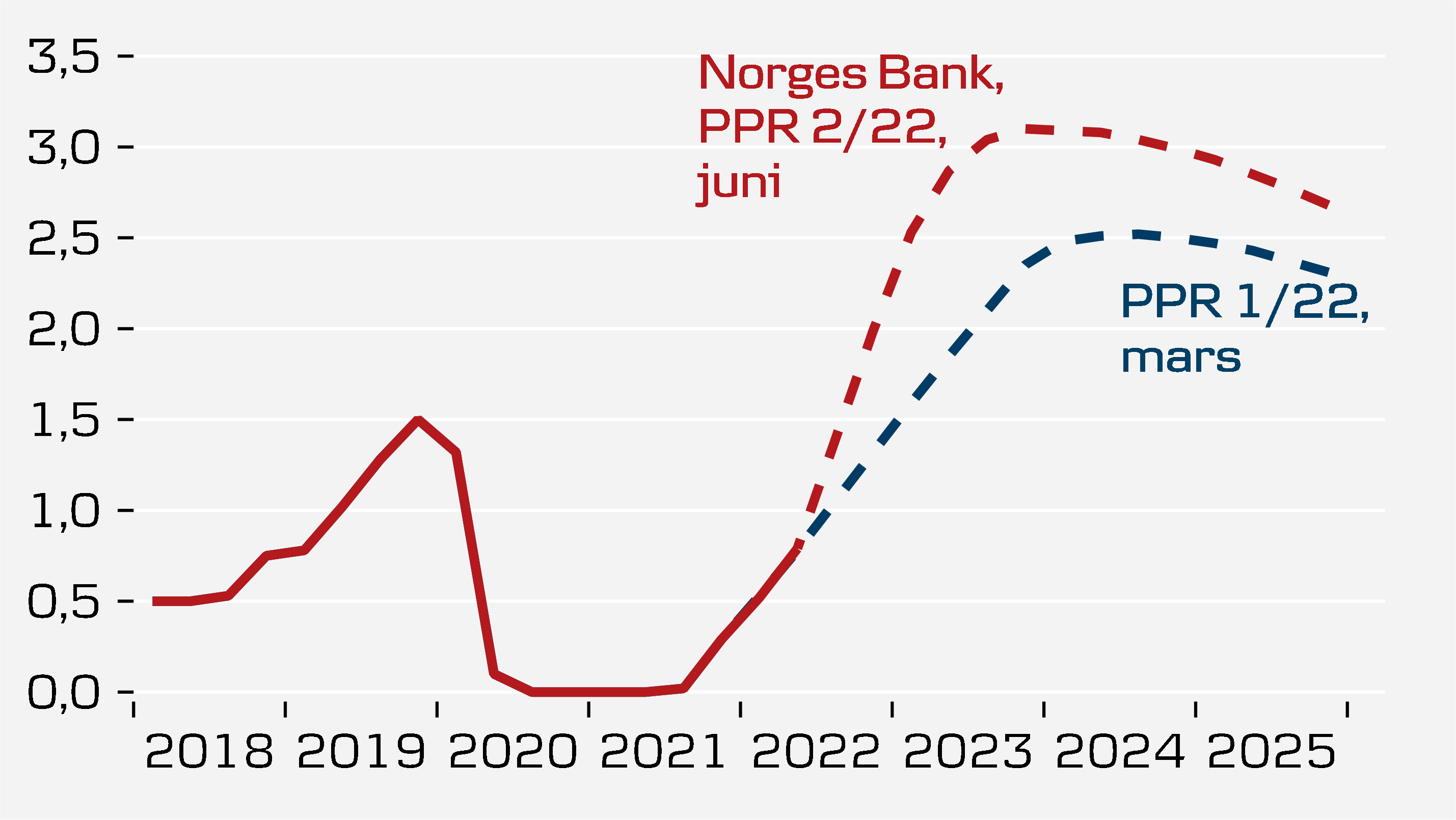

Ida Wolden Bache, som overtok som sentralbanksjef i vinter, varslet i tillegg at de kom til å sette opp renten med 0.25 prosentpoeng på samtlige rentemøter, både hoved- og mellommøter, frem til jul slik at Norge vil ende året med en styringsrente på 2.25 prosentpoeng.

Hun varslet også at de kom til å sette opp med ytterligere ett prosentpoeng i løpet av 2023 slik at de ville nå en styringsrente på 3.25 prosent i løpet av 2023 slik de nå leser markedet. Dette var en relativt stor endring siden forrige hovedmøte i mars der de varslet at toppen ville ligge på 2.5 prosent. Endringen og Norges Bank forventninger er illustrert i bildet under.

Kilde: Norges Bank - Pengepolitisk Rapport (PPR) nr 2 2022, Danske Bank

Høyere renter gir bedre forutsetninger for avkastning i obligasjonsmarkedet fremover. Forvalterne av Danske Banks norske rentemandater forventer nå at avkastningen de neste 12 månedene på fondene Danske Invest Kort Obligasjon og Danske Invest Norsk Obligasjon vil være over fire prosent.

Tre kilder til avkastning i obligasjonsfond

Det er selvfølgelig en del usikkerhet knyttet til disse estimatene slik som året har vist hittil, men likevel er dette nivåer som vi mener begynner å bli attraktive. Tidshorisonten på slike investeringer bør være flere år, men som alternativ til bankplasseringer for overskuddslikviditet med en slik tidshorisont mener vi dette nå er blitt et veldig gode alternativ.

Fondet DI Kort Obligasjon har kort rentefølsomhet mens fondet DI Norsk Obligasjoner har lenger rentefølsomhet og gir dermed normalt en enda bedre buffer som supplement til aksjer i normalsituasjoner der renten faller når aksjer faller.

Som alle obligasjonsinvestorer smertelig har erfart i år er det tre kilder til avkastning i obligasjonsfond.

1) løpende avkastning (kupong) som avhenger av nivået når man inngår investeringen

2) endringer i renten etter at investeringen er gjort (husk at stigende rente gir lavere avkastning med en gang og høyere forventet avkastning fremover)

3) endringer i kredittpåslaget på låntagerne. Dersom fondet har investert i obligasjoner med høy risiko for mislighold må man også forvente at en andel av disse misligholder sine lån overtid og trekke fra dette estimatet.

De to nevnte fondene investerer utelukkende i norske obligasjoner og primært i selskaper og banker med høy kredittkvalitet og dermed lav risiko for slike mislighold.

Den største risikoen ved en slik investering i dag vil være at rentene fortsetter å stige. Vi anser den risikoen som betydelig lavere nå enn ved inngangen til året. Det skyldes både at rentene allerede har steget veldig mye i år samtidig som rentene som nå er priset inn i markedet ligger over det som sentralbanken anser som sitt nøytralnivå på om lag 1.75 prosent. Det vil si at når styringsrenten kommer over dette nivået vil styringsrenten virke innstrammende på økonomien.

Det er nå indikert at Norges Bank vil være på dette nivået i løpet av høsten, og at de i løpet av 2023 skal 1.5 prosentpoeng over. Det er begrenset hvor høyt og hvor lenge økonomien tåler en slik rente før den bremser kraftig. Vi anser derfor risikoen for at renten skal betydelig høyere enn dette for relativt liten.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.