| Anders Johansen | Sjefstrateg Danske Bank Norge |

Situasjonen er helt lik om vi sammenligner med amerikanske dollar, hvor norske kroner ikke har vært svakere siden 1970. Hva er grunnen til denne svakheten?

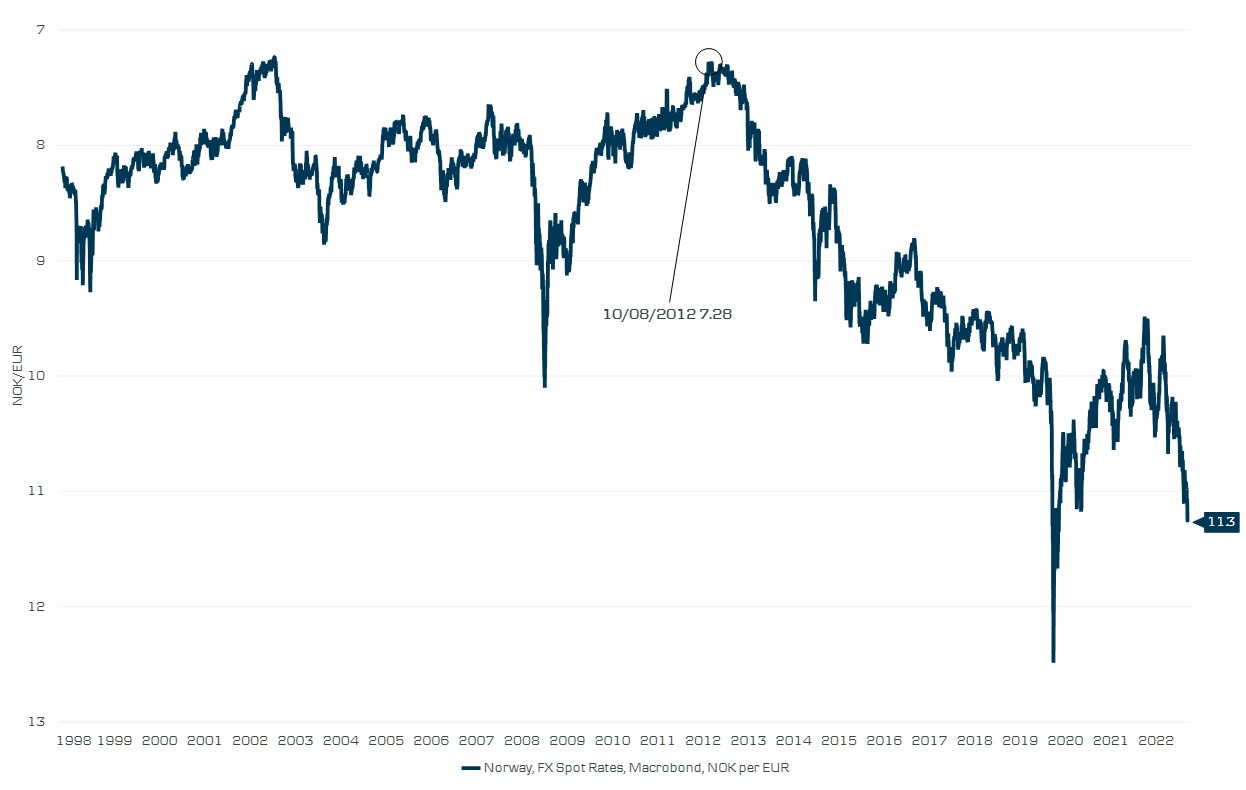

Bilde 1 - Norske kroner pr Euro

Kilde: Macrobond

På kort sikt er fallende aksjemarked = svakere norsk krone

Vi deler ofte inn driverne av valutakurser i tre ulike horisonter; kort, mellomlang og lang. På kort sikt drives valuta av mye tilbud og etterspørsel og for eksempel frykt i aksjemarkedet. I og med at norske kroner er en liten valuta som utlendinger forbinder med olje og gass, har norske kroner en klar tendens til å falle markant når aksjemarkedet faller slik som under finanskrisen i 2008 og under korona.Renteforskjellen er viktig på mellomlang sikt

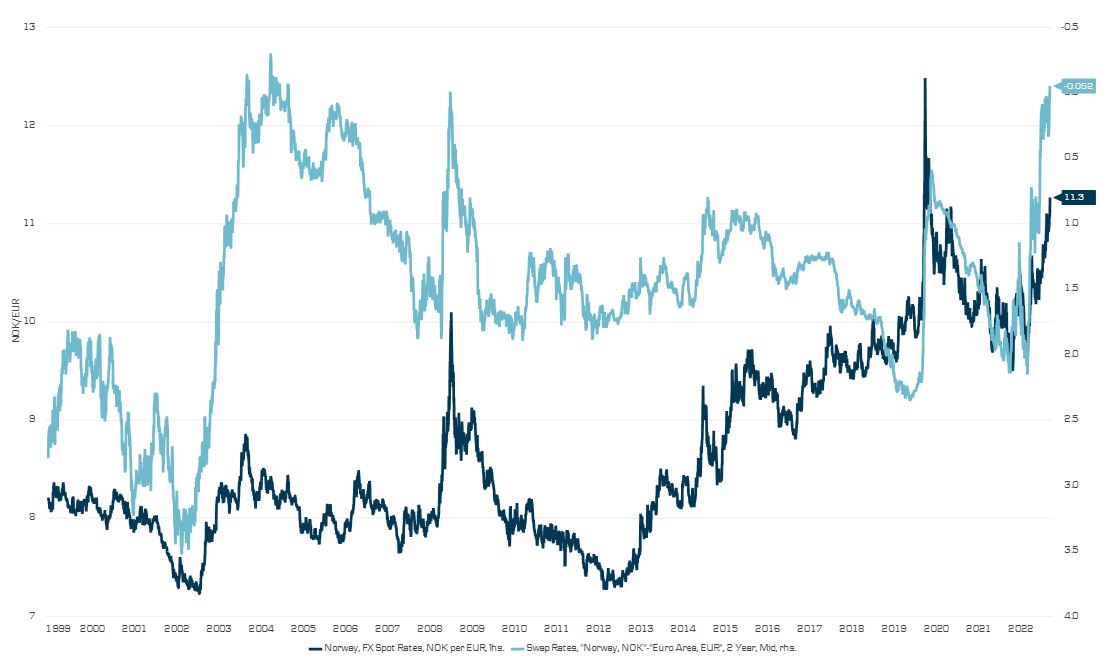

På mellomlang sikt er det faktorer som endring i renteforskjell, relativ vekst og pengepolitikk med flere som bestemmer bevegelsene i et valutakryss. Bilde 2 under viser hvordan 2-årsrenten (lyseblå) i Norge har vært betydelig høyere enn i Eurolandene mesteparten av tiden siden 1999. Men ved utgangen av året i år forventer markedet at styringsrenten i Euroområdet er høyere enn i Norge. Det får konsekvenser. For første gang på lenge får da Europeere mulighet til å spare i Euro til en høyere rente enn i Norge. Det gir lite insentiv til å veksle om til norske kroner og investere i Norge. Dermed har det vært en betydelig motvind for norske kroner i 2022 og 2023.Bilde 2 - Renteforskjell på 2-årsrente og EURNOK

Kilde: Macrobond

Men hva med oljeinntektene?

En vanlig innvending mot den svake norske kronen er at høye energipriser i 2022 gjorde at norske inntekter var rekordhøye. Og det er helt sant, men oljefondet er innrettet på en måte der store deler av merinntektene fra olje- og gassproduksjon holdes utenfor Norge. Det var også grunnen til at oljefondet kunne bli større i 2022 selv om den faktiske avkastningen i fondet var svak på både aksjer og renter i 2022.En sekulærtrend med høyere råvarepriser vil være positivt for kronen på lengre sikt

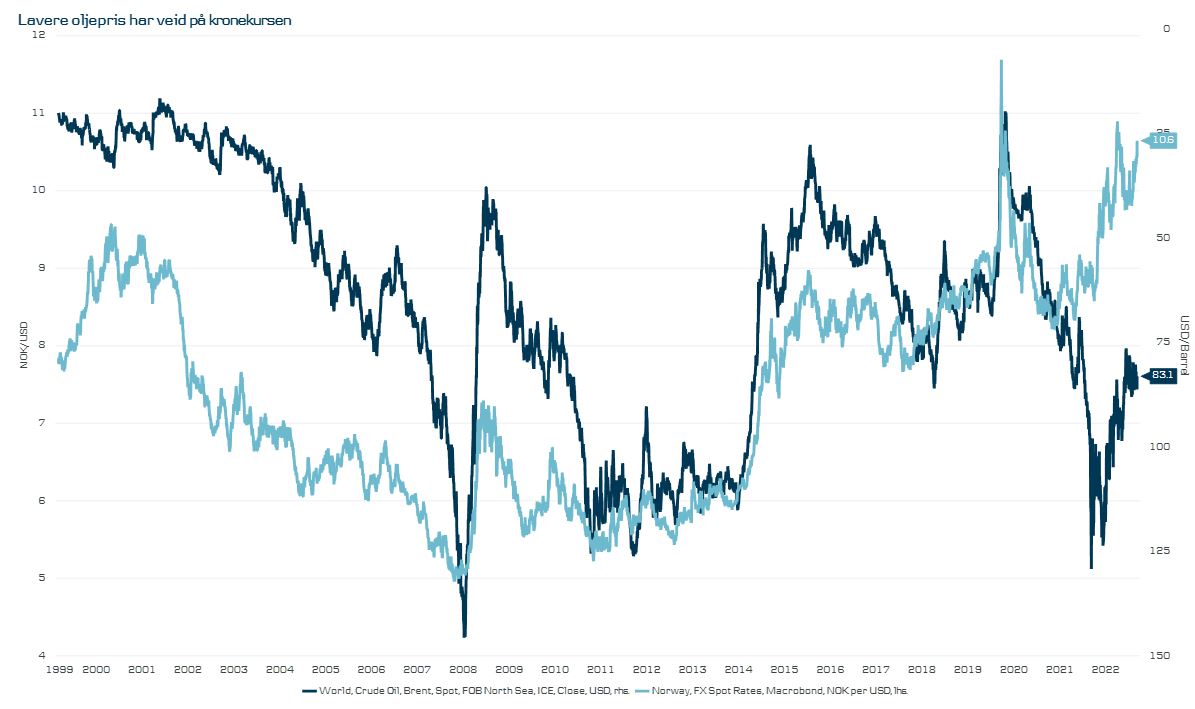

På helt kort sikt domineres altså kronekursen av risikosentiment og relative renter, men dersom jeg skulle få rett i at vi står foran en lengre periode med høye energipriser vil det være en fundamentalstøtte til norske kroner de neste årene. Som det fremgår av bilde 1 var toppen i EURNOK i 2012. Da var norske kroner kunstig sterk, og EUR tilsvarende svak, som følge av statsgjeldskrisen i Europa. Norske kroner holdt seg sterk frem til oljeprisen raste fra over 100 dollar pr fat i 2014 til under 30 dollar i løpet av kort tid. Gradvis ble da også renteforskjellen mellom Norge og utlandet igjen mindre.I bilde 3 er det tydelig at oljeprisen påvirker norske kroner på lang sikt. Det gjør også relativ vekst mellom land, utvikling i produktivitet og forskjeller i realkjøpekraft. Alle disse henger til dels sammen og det er naturlig å tro at norske kroner vil klare seg betydelig bedre i en periode med høyere energipriser fordi norsk økonomi tjener på dette, mens Euro-landene som er nettoimportører av olje og gass taper.

Bilde 3 - Oljeprisen i forhold til USDNOK

Kilde: Macrobond

Kortsiktig forsikring, men langsiktig positiv til norske kroner, men svingningene fortsetter

Så for å oppsummere hvorfor den norske kronen i dag er svak, skyldes det på kort sikt et svakt risikosentiment i 2022 og fallende renteforskjell mellom norske og internasjonale renter. På lengre sikt vil en sekulær trend med stigende energipriser imidlertid gradvis styrke kronen.Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge