| Anders Johansen | Sjefstrateg Danske Bank Norge |

Mine kollegaer Aleksander Dahl og Per Ole Hegdahl skrev i et debattinnlegg i Dagens Næringsliv 29. oktober 2022 om endringer i utbytteskatten på aksjeinvesteringer og konsekvenser for investeringer i sekundærbolig i forhold til aksjer. På marginen gjør den foreslåtte endringen at det blir litt mer attraktivt å investere i boliger på grunn av lavere beskatning i forhold til aksjer. Det er imidlertid flere grunner til at man likevel skal tenke seg nøye om før man velger å investere i en sekundærbolig.

Jeg deler disse grunnene opp i følgende kategorier

- Forventet avkastning på eiendom og aksjer

- Fordelen med å spre risiko

- Likviditet – du kan ikke spise planker og betong

- Skatteforskjellen er ikke konstant

- Risikoen på eiendomsinvesteringer er undervurdert

Det er viktig å presisere at det her hele tiden er snakk om å investere i sekundærbolig og ikke den boligen investoren bor i (primærbolig).

Bolig - verdens største investeringsobjekt

Boligeiendom er verdens største investeringsobjekt. Likevel er vi mye mindre vant til å tenke på bolig som en investering enn for eksempel aksjer. Bildet under sammenligner avkastningen på aksjer i forhold til en investering i bolig i Norge siden 01.01.1992. Selv om aksjer har best avkastning, har også avkastningen på bolig i perioden vært veldig god med 6,6 % per år for bolig i Norge og 8,0 % for bolig i Oslo og Bærum.

Merk at starttidspunktet for eiendom er spesielt gunstig ettersom dette var tett på bunnen av resesjon i Norge som gjorde at boligprisene hadde falt med over 30 % rett før denne målingen.

Kilde: Macrobond, Oslo Børs og SSB

(avkastning eiendom Norge 6,6 per år, Oslo og Bærum 8,0 % per år, Oslo Børs 9,6 % per år)

Unormalt høy avkastning for bolig

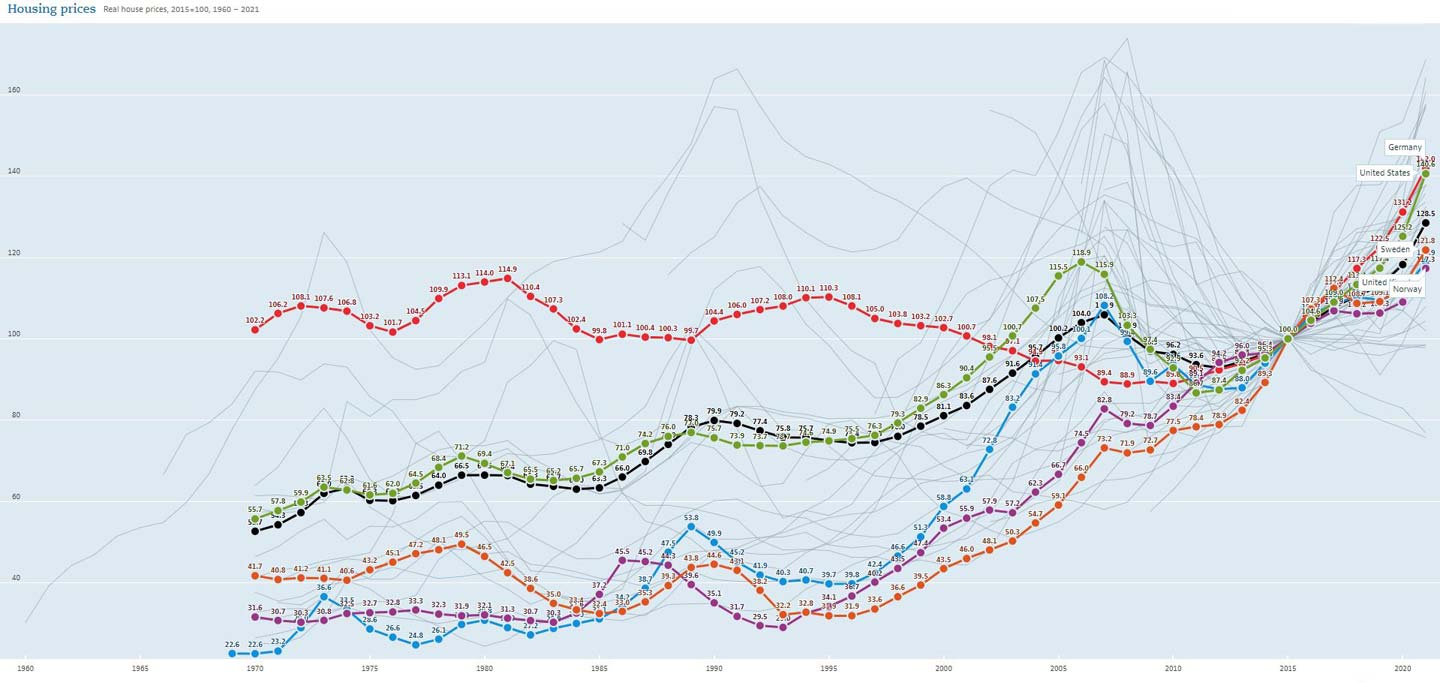

Perioden vi ser på her har vært en periode med fallende renter globalt, som har medført unormalt høy avkastning for boliginvestorer over hele verden. I OECDs database for boligdata har kun 3 av 49 land (Japan, Sør Korea og Italia) hatt negativ realvekst i boligprisene i disse årene. Som det fremgår av bildet under var trendveksten i realpriser på bolig mye lavere før 2000 enn etter.

Det viktigste spørsmålet er imidlertid hvilken avkastning vi kan forvente fremover.

Real økning i boligpriser (statistikk fra OECD)

(Lilla strek representerer Norge, oransje strek Sverige, blå strek Storbritannia, grønn strek USA, rød strek Tyskland og svart strek OECD totalt)

Kilde: OECD (https://data.oecd.org/chart/6Sz6)

Over tid bør boligprisene stige med lønnsveksten

I følge data fra The Economist, steg norske boligpriser 368 % i real termer fra 1. januar 1992 og frem til i dag. Til sammenligning steg prisene i USA og Sverige med henholdsvis 62 % og 167 % i samme periode. Når man skal vurdere eiendom som investeringsobjekt er det naturlig å sammenligne prisen man betaler med inntekten den genererer. Tilsvarende vurderes aksjer i forhold til inntjening og utbytte, såkalt PE og direkteavkastning fra utbytte. I følge The Economist var norske boligeiendommer 53 % undervurdert i 1992 mens de i dag er 55 % overvurdert i forhold til leieinntektene.

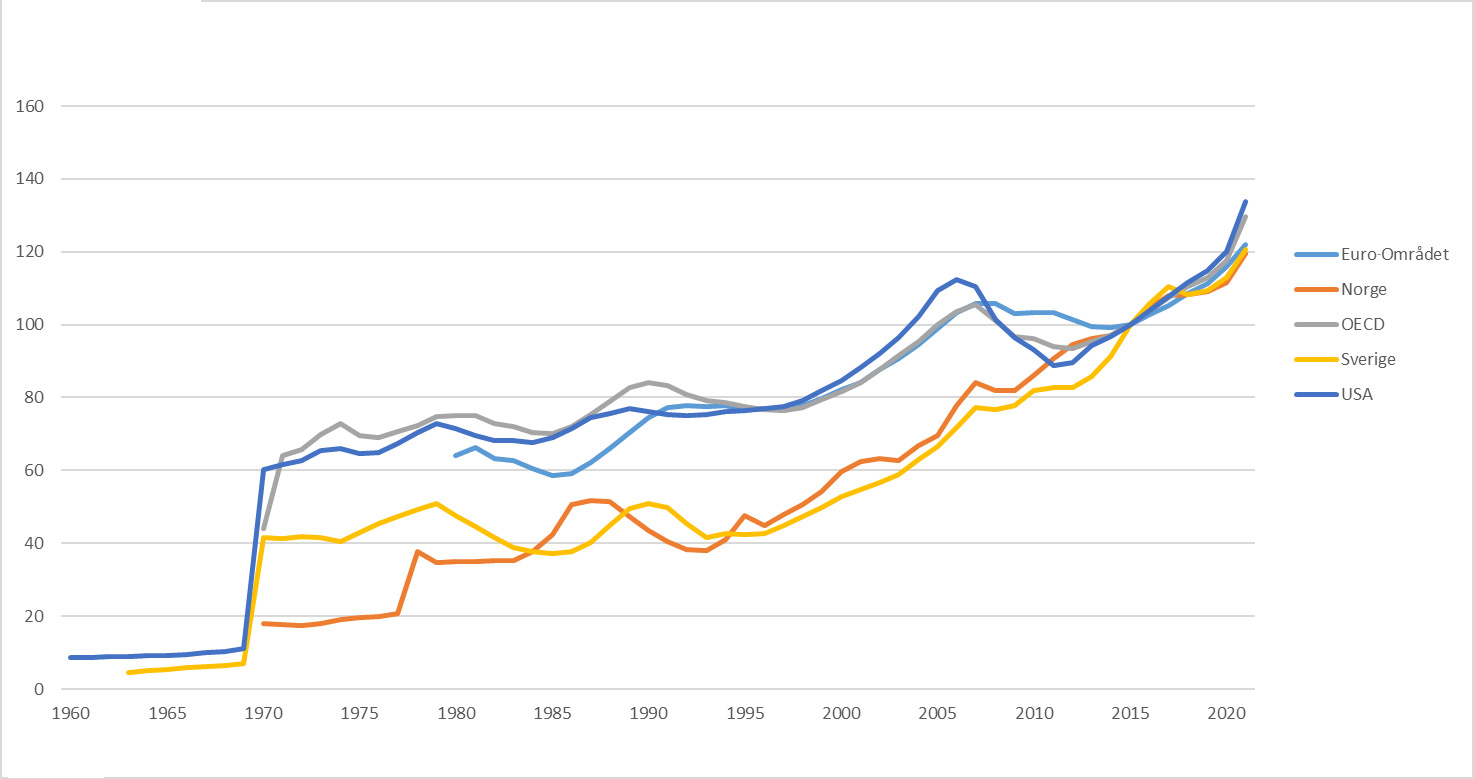

Huspriser i forhold til inntekter

The Economist har også en vurdering av boligprisutviklingen i forhold til lønnsutviklingen. Der går Norge fra å være 32 % undervurdert til 28 % overvurdert i samme periode.

Det er de samme dataene som er gjengitt i bildet under, men bildet mangler analysen fra The Economist, samt at jeg her kun har lagt inn et snitt for OECD og EU samt Sverige og USA, sammen med Norge.

Kilde: OECD og Danske Bank

Over lang tid bør eiendomsprisene stige om lag med lønnsveksten. Lønnsveksten stiger normalt like så fort som økonomien, og Norges Bank tror den norske økonomien vil stige i 0-1 % før inflasjon eller 2-3 % med inflasjon over tid.

Det er imidlertid ikke den avkastningen investorer får ettersom de ofte har belånt deler av kjøpet. Samtidig påløper en del kostnader som kommunale avgifter, vedlikehold osv ved kjøp av bolig. Dersom boligen leies ut, noe det er naturlig å anta, kan den gi i størrelsesorden 3 % løpende bruttoavkastning før skatt og kostnader.

Nøyaktig forventet avkastning for investering i boligeiendom er derfor vanskelig å si nøyaktig, men dersom leieinntektene, som i dag utgjør om lag 3 % av boligprisene, er relativt lik som lånekostnaden vil belåningen trolig ikke øke avkastning i nevneverdig grad. Dermed kan vi litt grovt anta en avkastning på rundt 3 % før skatt og kostnader for boligeiendom.

Avkastningen på aksjer har historisk vært 6-8 %

Globale aksjer har historisk en avkastning inklusive utbytte på 6-8 %. I perioden fra 1992 til i dag har avkastningen på norske aksjer vært noe høyere, men måleperioden for norsk økonomi har vært unormalt god, og derfor vil det være fornuftig å forvente en mer normal avkastning på 6-8 % fremover.

Basert kun på avkastning er det derfor naturlig å forvente at aksjer over tid vil gi bedre avkastning enn en boligeiendom. Men som nevnt er det flere gode grunner til å vurdere andre alternativer enn å investere i sekundærboliger.

"Basert kun på avkastning er det derfor naturlig å forvente at aksjer over tid vil gi bedre avkastning enn en boligeiendom. Men som nevnt er det flere gode grunner til å vurdere andre alternativer enn å investere i sekundærboliger."

Spredning av risiko

Fra et risikoperspektiv er det viktig å ikke legge alle eggene i en kurv. Det skyldes at både aksjer, eiendom og obligasjoner har hatt relativt lange perioder med svak avkastning. Ved å spre investeringene reduserer man dermed risikoen.

Dersom man allerede eier en primærbolig, og for mange kanskje også en hytte, har man allerede en betydelig eksponering mot det norske eiendomsmarkedet. I en analyse fra SSB i 2021 omkring ulikheter i formue, viser de at om lag 2/3 av formuen for personer mellom 56 og 61 stammer fra primærbolig, men det er naturligvis store forskjeller. For de med større formuer avtar andelen i bolig noe.

For personer med en stor del av formuen investert i bolig, vil nye investeringer i for eksempel aksjefond øke avkastningsforventningen, og redusere risikoen, fremfor å investere ytterligere beløp i boligeiendom. Jo mer uavhengig avkastningen på tilleggsinvesteringen er fra avkastning på boligpriser, jo bedre vil denne spredningseffekten være.

Du kan ikke spise planker og betong

Når man invester penger blir man kompensert for risiko. For aksjer er svingninger den viktigste risikoen på kort sikt. Men dersom man skulle trenge pengene man har investert i aksjer, er pengene tilgjengelig i løpet av tre dager, uten store kostnader så lenge man investerer i standard aksjefond.

En investering i boliger er betydelig mindre likvide enn aksjer. Selv hvis et salg i det åpne markedet skulle gå veldig fort kan man ikke påregne å ha pengene på konto før etter minst 4 måneder. Det er også knyttet betydelige kostnader og tidsforbruk til det å selge bolig. Dersom man skulle trenge pengene i en periode med lav økonomisk vekst kan man risikere at det både tar lenger tid og at man får dårligere betalt enn i et normalt marked.

Skatteforskjellen er ikke konstant

Som mine kollegaer redegjorde for i innlegget i Dagens Næringsliv er det i dag en betydelig skatteforskjell på de to investeringene. Samtidig er det ingen garanti for at denne forskjellen forblir konstant. Dersom myndighetene for eksempel skulle ønske å skjerpe beskatningen av en boliger kan det som kjent gjennomføres ved et «pennestrøk».

Beskatningen av aksjer er også noe mer nyansert enn at det betales 37,8 % på all avkastning. En del av avkastningen er nemlig skattefri (såkalt skjermingsfradrag). Skjermingsfradraget er avhengig av renten. Det vil si at økt rente gir et høyere skjermingsfradrag som igjen reduserer beskatningen av utbytter og gevinster. En annen fordel er at utbytter i aksjefond og enkeltaksjer på aksjesparekonto først kommer til beskatning på det tidspunktet investeringen realiseres.

Risikoen på eiendomsinvesteringer er undervurdert

Ettersom boliger normalt er belånt, er risikoen på disse investeringene betydelig høyere enn en det som fremgår av bildet over. Dersom eiendomsprisene stiger mye, vil belåningen medføre ekstra god avkastning på den investerte kapitalen. Men dersom eiendomsprisene skulle falle i verdi, vil belåningen medføre at avkastningen på det investerte kapitalen blir enda mer negativ. Belåning fungerer med andre ord som en vektstang slik at høy boligavkastning blir enda høyere, og svak avkasting blir enda svakere. Fra et risikoperspektiv vil det derfor være ekstra viktig å spre investeringene til andre aktivaklasser som aksjer eller obligasjoner.

Det er også et poeng at man i aksjer kan investere akkurat så stort eller et lite beløp som man ønsker. I tillegg kan man ha spareavtaler som gjør at risikoen for å kjøpe på toppen av svingningene blir kraftig redusert.

"Det er også et poeng at man i aksjer kan investere akkurat så stort eller lite beløp som man ønsker. I tillegg kan man ha spareavtaler som gjør at risikoen for å kjøpe på toppen av svingene blir kraftig redusert."

Gode grunner til å ikke putte alle eggene i boligkurven

Det er ingen tvil om at avkastningen på en sekundærbolig med få unntak har vært veldig god siden 1992. Men en del av dette har vært drevet av fallende renter og god vekst i norsk økonomi. Mye taler for at boligprisveksten ikke vil være den samme i årene fremover. I det siste har regjeringen riktignok økt beskatningen av aksjer, men det er også en risiko for at tilsvarende endringer kan skje på investeringer i sekundærboliger fremover.

Fra et risikoperspektiv er det fornuftig å ikke legge alle eggene i samme kurv. Dersom man allerede har en bolig og kanskje også en hytte vil det være fornuftig å investere i andre aktiva for å balansere den risikoen, før man gjør nye investeringer i boligmarkedet.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge