| Anders Johansen | Forvalter og makroekspert |

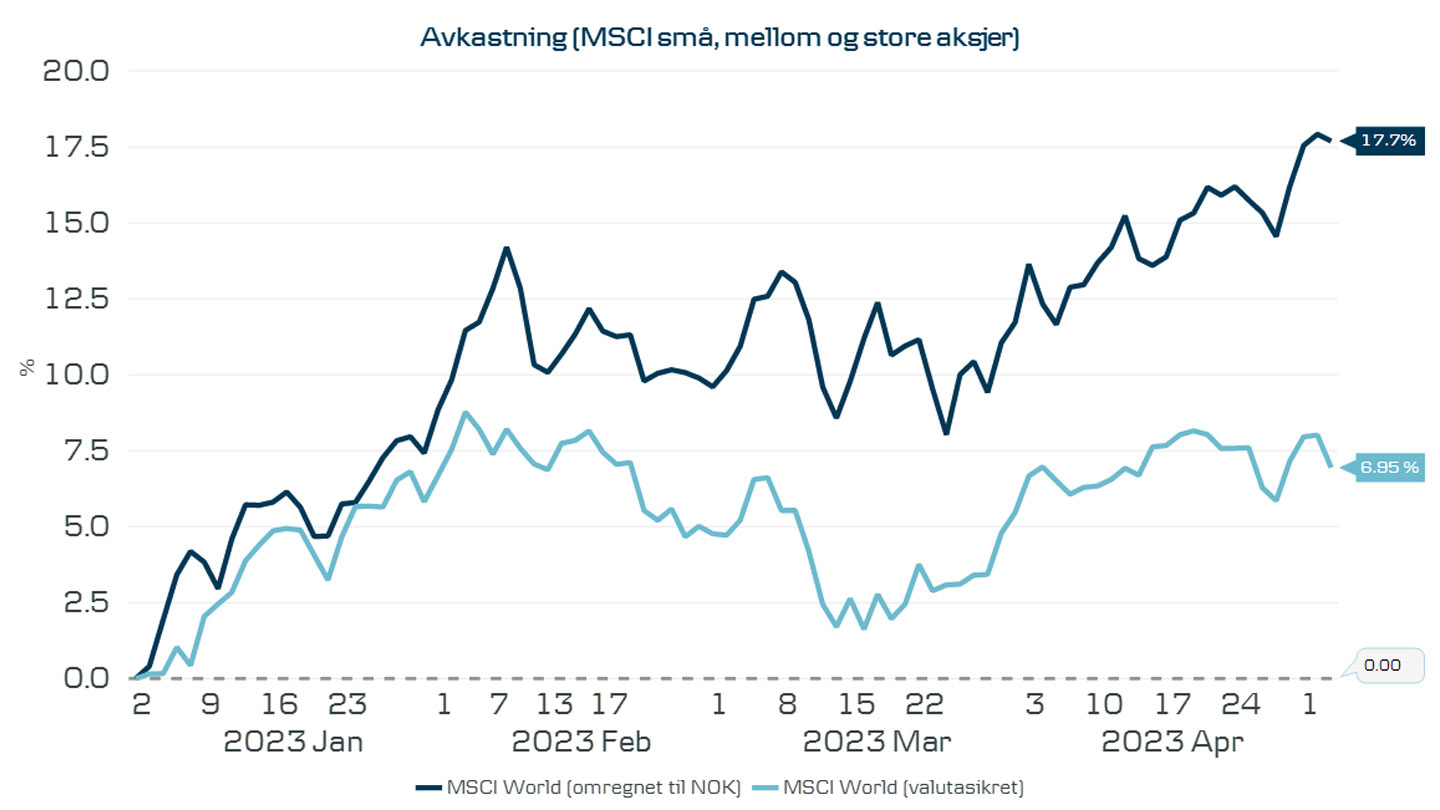

Aksjemarkedet har steget 8 % i lokal valuta hittil i år

Det har vært en god start på året for det globale aksjemarkedet. Over tid leverer aksjer 7-9 % avkastning i året, men veldig få år er avkastningen nøyaktig det. Så langt i år ligger imidlertid avkastningen midt i dette intervallet. Sterkest av alle regioner er Europa som har steget på grunn av lettelsen av ikke å havne i en energikrise i vinter og økt etterspørsel fra spesielt Kina.

Bilde 1: Avkastning globale aksjer hittil i år

Kilde: Macrobond og MSCI

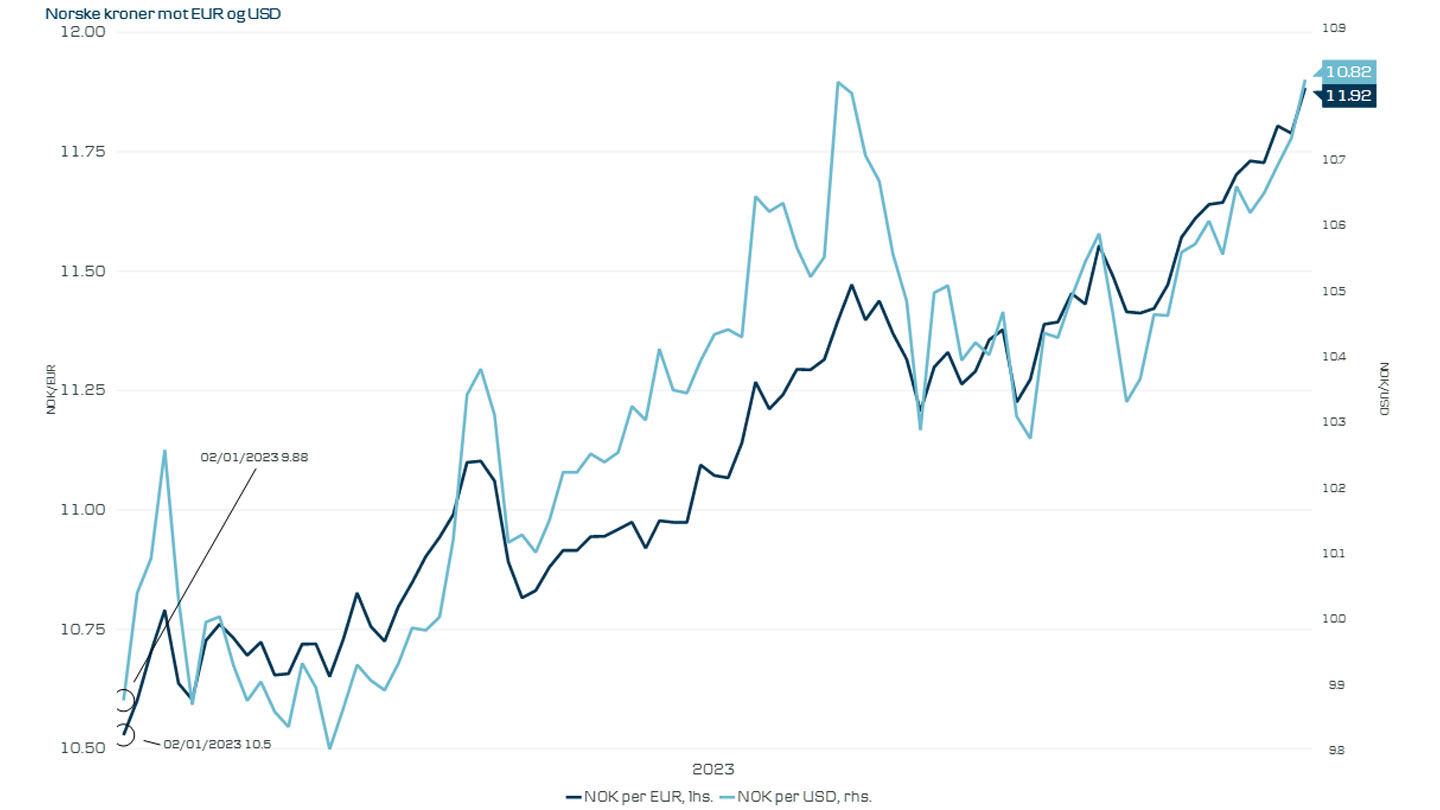

NOK har svekket seg med ca 10 %

Norske kroner har, som jeg har diskutert flere ganger i det siste, svekket seg betydelig i år. Grunnen er først og fremst at norske renter har steget langt mindre enn i andre regioner, slik at vi i Norge, for første gang siden 2004, har lavere renter enn i Euro-området. Men det er også mer fundamentale grunner til svekkelsen slik som lav konkurransekraft, usikkert skatteregime og det grønne skiftet som har gjort investeringer i Norge mindre attraktive, som ligger bak.

Les mer om dette i "Valutamarkedet svinger alltid mye"

Svakere kronekurs har gjort at avkastningen i globale aksjer omregnet til NOK har steget ytterligere 10 % (se bilde 1 over).

Bilde 2: Svak norsk krone,

mot EUR (venstre akse) og USD (høyre akse)

Kilde: Macrobond

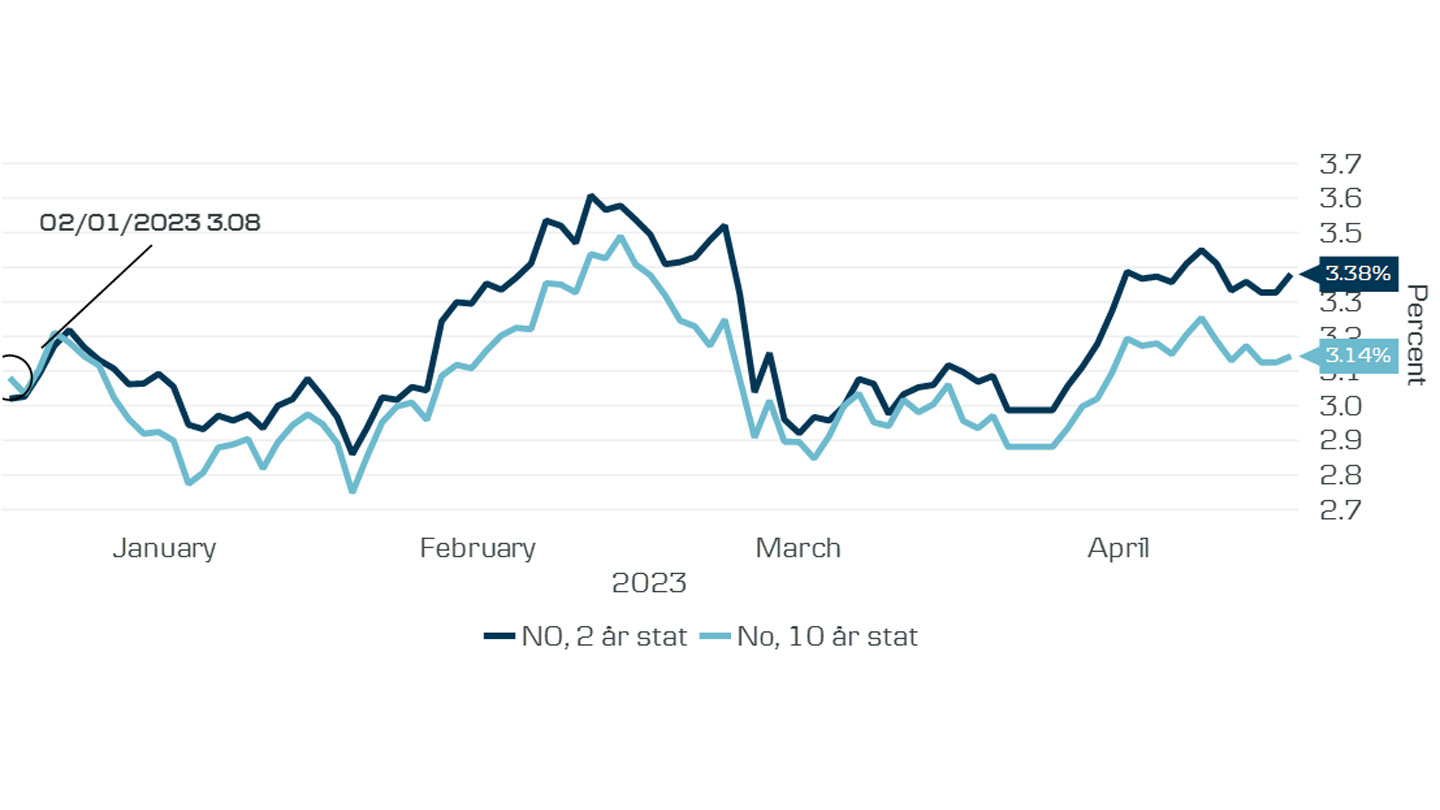

Korte norske renter har steget, mens de lange er uendret

2022 går inn i historien som et år med sterkt stigende renter. Dette gjelder spesielt internasjonalt, men også i Norge. Hittil i år har de lange norske rentene vært omtrent uendret mens de korte har fortsatt å stige noe (se bilde under). På rentemøtet i går hevet Norges Bank renten til 3.25 % og det er ventet at de i hvert fall hever en gang til før de er ferdige. Dersom ikke veksten snart roer seg, og det blir mindre press i økonomien, vil de trolig heve ytterligere minst enn gang til høsten.

«Dersom kronen holder seg svakere enn lagt til grunn eller presset i økonomien vedvarer, kan det bli nødvendig med en høyere rente enn vi tidligere har sett for oss» sa sentralbanksjef Ida Wolden Bache på rentebeslutningsmøte 3. mai 2023 .

Styringsrenten i USA har det siste året steget helt opp til 5.0 %. Det ventes at de har hevet for siste gang, mens ECB nok blir nødt til å heve minst enn gang høyere enn de 3.25 % de nå har kommet til.

Bilde 3: Norsk 2 år og 10 år stat hittil i år

Kilde: Macrobond

Tre banker har gått over ende i USA

I mars gikk to relativt store amerikanske banker over ende. Det er første gang på mange år noe som har skapt en del usikkerhet. Fra før hadde banker verden over begynt å stramme litt inn på utlånsiveren ettersom de så større usikkerhet fremover. Usikkerheten blant amerikanske banker har gjort denne effekten enda sterkere. I en nylig utlånsundersøkelse blant europeiske banker, viste ECB at bankene nå er på det minst utlånsvillige siden statsgjeldskrisen i Europa i 2011 og finanskrisen i 2008/2009. I tillegg var det en tydelig trend at etterspørselen etter lån også var fallende.

Vi ser ingen smitte fra amerikanske til norske banker. Det er også lite grunn til en slik smitte med mindre vi skulle begynne å få fallende eiendomspriser og sterkt stigende arbeidsledighet som kan føre til en ny tapssyklus i de norske bankene.

Global vekst er lav og fallende

I forrige uke ble europeisk og amerikansk BNP-vekst rapportert. De viste at Europa steg med 0.1 % i første kvartal (0 % i kvartalet før), mens den amerikanske økonomien steg med 1.1 % i samme kvartal (tallene er justert for inflasjon og annualisert). Vi venter at veksten i Europa holder seg lav de nærmeste kvartalene før den begynner å stige, mens USAs vekst vil falle også de neste 2-3 kvartalene før man ser en bedring i begynnelsen av neste år.

Vi forventer fortsatt lav vekst, og verdensøkonomien er sårbar for sjokk

Veksten er nå med andre ord så godt som null og fortsatt avtagende. Heldigvis har Kina gjenåpnet sin økonomi etter 3 år med Covid-nedstigninger. Dette gir et etterlengtet positivt bidrag til verdensøkonomien. Så hva forventes fremover? På den ene siden peker de kraftige renteøkningene gjennom 2022 til enda lavere vekst, samtidig ser vi at ledende indikatorer på økonomien slik som innkjøpssjefsindekser viser tegn til å bunne ut. Dette tilsier normalt at økonomien stiger om 3-6 måneder.

I perioder med lav vekst er økonomier sårbare for sjokk fra omverden. Slike sjokk kan for eksempel være uventede bankkonkurser, sterkt stigende råvarepriser eller en eskalering av krigen. Derfor er vi fortsatt forsiktige med å ta for mye risiko i våre rådgivningsporteføljer. Vi forventer også at norske pengemarkeds- og obligasjonsfond med høy kredittverdighet (investment grade) stadig gir god avkastning neste 12 måneder. Derfor bør investorer holde en balansert portefølje som både vil gjøre det godt om bunnen i økonomien er nær, samtidig som man får beskyttelse om det skulle komme ytterligere sjokk som dytter verdensøkonomien inn i en resesjon.