Som det fremgår i sitatet over, advarte avgående sentralbanksjef Øystein Olsen mot å la lønningene stige for mye på grunn av høye strømpriser og inflasjon ved inngangen til 2022. I så fall må sentralbanken sette opp renten mer enn ellers var det klare budskapet fra Olsen om sentralbankens rolle i samfunnet.

Motstridende roller

Samspillet mellom regjering og sentralbank, og hvordan de ofte kan ha litt motstridende roller, er vanskelig å forstå for mange. Derfor skal jeg her benytte den siste tids hendelser i England til å illustrere problemet. For det har vært to uvanlig begivenhetsrike uker for den fallerte supermakten. Først begravde de sin dronning gjennom 70 år mandag 19. september, dernest ble det fredag 23. september klart for alle at de nå står ovenfor en av sine største kriser på mange tiår.

Jeg skal forklare hva som skjedde denne fredagen, men la oss først gå en dag tilbake i samme uke. Da var det rentemøte i Bank of England der de satt opp renten med 0.50 %, og varslet at de kom til å begynne å selge statsobligasjoner fremover for å redusere balansen. I første omgang skulle de selge statsobligasjoner for nesten 10 milliarder pund i løpet av fjerde kvartal i år. Formålet med å sette opp renten og redusere balansen var å få kontroll på inflasjonen i landet som er rundt 10 % og ventes å bli enda høyere de nærmeste månedene.

Dagen etter varslet den nye finansministeren, Kwasi Kwarteng, at regjerningen vil kutte skattene i landet betydelig og samtidig støtte bedrifter og husholdninger med pristak på energi gjennom både denne og neste vinter. De totale kostnadene for pristak i vinter og skattekutt kan være så mye som 100 milliarder pund eller 3.5 % av bruttonasjonalproduktet. Ettersom England har gått med store underskudd på statsbudsjettet de siste årene, vil tiltakene finansieres med nye låneopptak og utgjør over 4 % av utestående gjeld. På toppen av sentralbankens reduksjon i sin beholdning av statsobligasjoner, vil dette gi en betydelig økning i engelske statsobligasjoner som må finne villige investorer den nærmeste tiden.

Nå inflasjonsmålet

Det er to store utfordringer med regjeringens tiltak. For det første setter sentralbanken for tiden opp renten for å stramme inn i økonomien og redusere inflasjonen som er langt over målet på 2 %. Pakken fra regjeringen er en kraftig stimulans til økonomien, alt annet likt vil derfor sentralbanken måtte sette opp renten mer på neste rentemøte. Dette understreket også sentralbanken på mandag da de la ut følgende på sine hjemmesider :

“The role of monetary policy is to ensure that demand does not get ahead of supply in a way that leads to more inflation over the medium term. As the MPC has made clear, it will make a full assessment at its next scheduled meeting of the impact on demand and inflation from the Government’s announcements, and the fall in sterling, and act accordingly. The MPC will not hesitate to change interest rates by as much as needed to return inflation to the 2% target sustainably in the medium term, in line with its remit.”

Sitat Bank of England, mandag 26.9

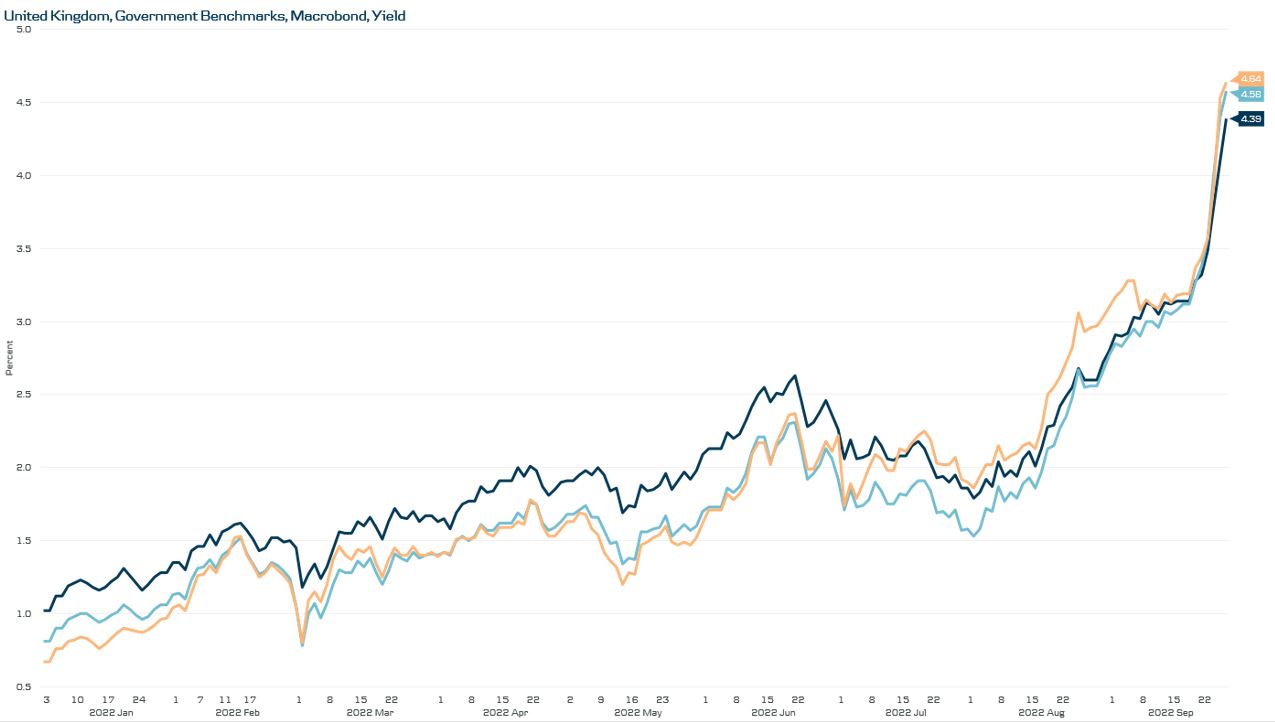

Bilde 1: Utvikling i renten på statsobligasjoner i England 2022

Kilde: Macrobond

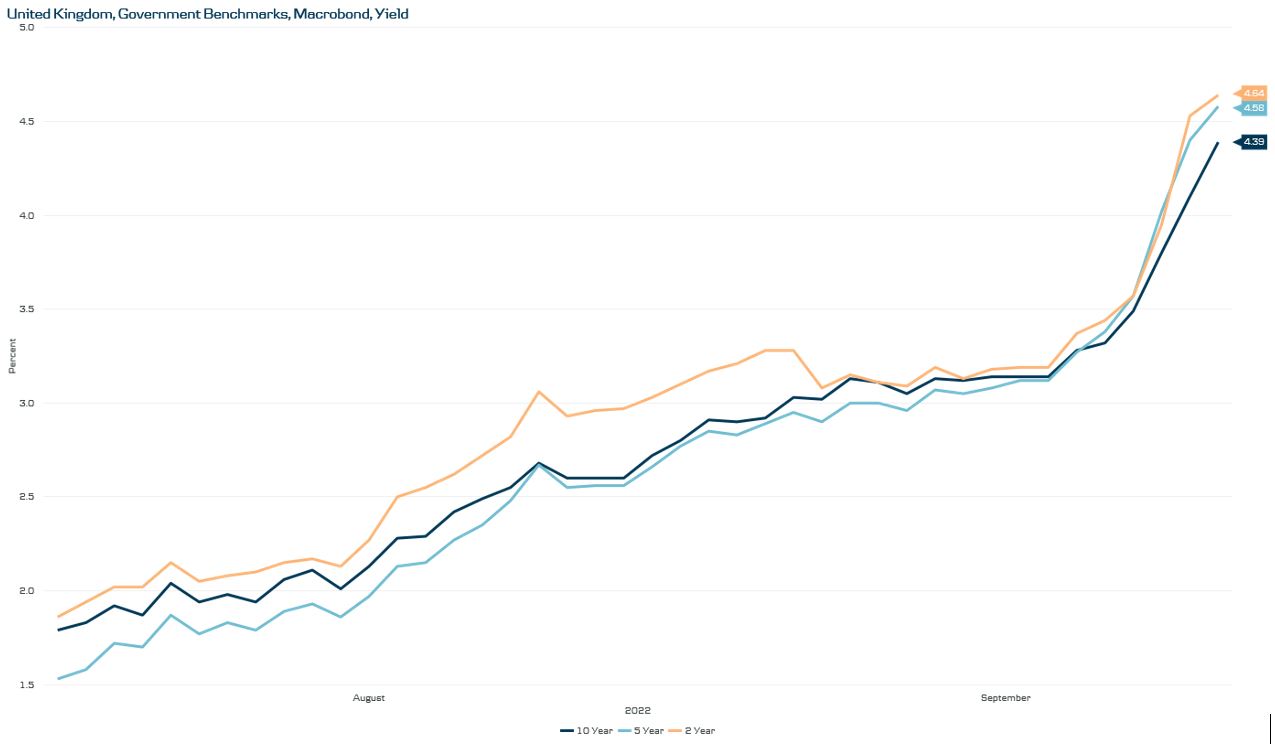

Bilde 2: Utviklingen i renten på statsobligasjoner England 2022 - siden 01.08.22

Kilde: Makrobond

Alvorlige konsekvenser for Storbritannia

For det andre er spørsmålet hvem som skal være kjøper av alle de nye statsobligasjonene. Markedet var ikke sen med å reagere på endringene. Bilde nummer 1 og 2 over viser hvordan rentene på 2, 5 og 10 år statsgjeld har steget med over ett prosentpoeng fra fredag til onsdag denne uken. Og 5-åringen har steget så mye som 3 prosentpoeng siden august.

Dette er i ferd med å få alvorlige konsekvenser for britisk næringsliv og ikke minst boligmarked der man har sett boligrentene tett på tredoble seg på svært kort tid. I tillegg viser bilde nummer 3, under, hvordan pundet har falt i hele år, men svekket seg med 7 % mot USD fra torsdag kveld. Dette alene medfører at inflasjonsproblemet stiger betydelig.

Bilde 3: Utvikling forholdet pund mot US dollar (GBPUSD) i 2022

Kilde: Macrobond

Helomvending

Markedsreaksjonen ble så stor at sentralbanken på onsdag ettermiddag kom med en U-turn. I en pressemelding fra Bank of England forteller de at de stopper salg av statsobligasjoner og midlertidig støtter (les kjøper) lange obligasjoner av hensyn til finansstabilitet. De siste dagene har det internasjonale pengefondet (IMF) advart den engelske regjeringen mot generelle skattelettelser i dagen situasjon. Ratingselskapet Moody’s har også advart mot å øke gjelden og forklart at det kan få konsekvenser for kredittratingen for engelske statsobligasjoner.

England er et av de største landene i Europa og blant de mest avanserte økonomiene i verden, men hendelsene den seneste uken har lignet langt mer på en fremvoksende økonomi under kraftig press. Det som nå utspiller seg i England vil få store konsekvenser for både engelskmenn og resten av verden. Samtidig illustrerer hendelsene tydelig hvor vanskelig det er å blidgjøre både velgere og finansmarkedet. Spesielt når man har høy statsgjeld, lav vekst og ikke minst er avhengig av import av energi når prisen på sistnevnte har skutt i været.

Når politikerne lener seg for langt i retning av å blidgjøre velgerne, straffes de kraftig av markedet. Vi ser også hvordan sentralbankens rolle er å prøve å balansere alle faktorer som påvirker farten i økonomien og til syvende og sist må reagere dersom politikere eller banksektoren tilfører for mye likviditet. På onsdag fikk vi også illustrert sentralbankens rolle i krisetider. Den er å sikre finansiell stabilitet, og den trumfer alltid alle andre hensyn.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.