Krigen påfører ikke bare Ukrainas 44 millioner innbyggere en humanitær katastrofe av ukjente dimensjoner, men påfører også de 140 millioner russiske innbyggerne en svært vanskelig periode etter at landet nå nesten er helt isolert fra resten av verden.

De tre viktigste sanksjonene mot Russland

De har derfor gradvis måtte øke styrken som brukes for å forsøke å ta de største Ukrainske byene. Gjennom helgen 26. og 27. februar innførte vestlige land en rekke sanksjoner som var betydelig strengere enn de som først ble introdusert i forrige uke. Viktigst av dem er trolig:

1) at en rekke russiske banker nå utelukkes fra det internasjonale betalingssystemet SWIFT som gjør det svært vanskelig å gjennomføre transaksjoner over landegrenser. Dette vil påvirke Russlandsmulighet for både importere og eksportere varer. Olje og gass eksport er så langt holdt utenfor disse sanksjonene

2) den russiske sentralbankens reserver som holdes i vestlige land er frosset. Siden annekteringen av Krim i 2014 har Russland gradvis isolert seg i økende grad gjennom mindre utenlandshandel. De har også betalt ned statsgjeld og bygget opp valutareserver på over 600 milliarder US dollar for å kunne støtte valutaen sin ved behov. Det er denne evnen de nå i stor grad har mistet til tross for at de ved siden av drøye 30 % i Euro og snaue 20 % i dollar, har betydelig reserver i gull. Tapet av denne muligheten har medført at den russiske rubelen har falt kraftig i verdi. I tillegg har Moskva-børsen vært stengt hele uken. For å forsøke å dempe flukten fra den russiske valutaen, satte sentralbanken på mandag opp styringsrenten fra 9.5 % til 20 % uten at det så ut til å ha stor effekt.

3) Det er også innført en rekke sanksjoner direkte mot Putin og hans nærmeste støttespillere. Blant annet er eiendeler i en rekke land frosset og en flere land har også nektet enkelte av dem innreise.

Russland er isolert fra omverdenen

Vi har også sett reaksjoner mot russere i utlandet som at russiske idrettsstjerner ikke lenger er velkommen til å konkurrere internasjonalt.

Så til tross for at Ukraina må tåle den største byrden i denne konflikten gjennom de stadig sterkere angrepene fra Russland, påføres også nå det russiske folk store lidelser. Enkelte har til og med tatt til ordet for at det nå er blitt så mange og strenge restriksjoner som går utover russere flest, at vesten snart må se effektene av det so allerede er innført før man fortsetter med ytterligere sanksjoner.

Russland er verdens tredje største produsent av olje med 10,5 millioner fat om dagen, og verdens nest største produsent av naturgass. Som følge av at Russland nå er ilagt veldig strenge sanksjoner har olje- og gassprisene steget betydelig. Oljeprisen handler nå over 110 dollar for første gang siden 2014. Aksjemarkedet har så langt klart seg ganske bra gjennom krisen når man tar alvorligheten av krisen i betraktning, men det er naturlig nok store forskjeller blant land. Norge er blant de landene som har klart seg best på grunn av vår eksponering mot olje, mens land som Tyskland har falt mye som følge av deres avhengighet av spesielt russisk gass og stor industrisektor.

Vestlige banker med eksponering mot Russland har også falt mye denne uken. De lange rentene har falt mye tilbake fra de relativt høye nivåene de hadde steget til ved begynnelsen av året på grunn av inflasjonsproblemene etter koronagjenåpningen.

- Ikke gjør endringer i langsiktige porteføljer

Russlands BNP er rundt 1.600 milliarder dollar som er på størrelse med land som Sør-Korea og Canada og litt mindre enn Italia og Spania. Ettersom Russland har isolert seg i stadig større grad siden 2014 er de direkte konsekvensene av krigen for den internasjonale økonomien i første omgang relativt små.

Vi gjør derfor kun mindre endringer i våre estimater for vekst i verdensøkonomien i 2022 og endringer i forventede renter fra sentralbankene. Men samtidig må vi ikke utelukke muligheten for at de høye energiprisene får konsekvenser på sikt, og jo høyere de stiger jo mer alvorlig blir dette ettersom høye energipriser er en brems på veksten. Derfor blir det veldig spennende å høre den amerikanske sentralbankens tanker rundt konsekvensene av de høye energiprisene når de samles til FED’s sentralbankmøte 15. og 16. mars.

På dette møtet venter vi i tillegg mer informasjon om hvilke planer de har for å sette opp renten i 2022, og hva de tenker rundt reduksjonen av deres beholdning av statsobligasjoner og boliglånsobligasjoner (såkalt Quantitative Tightening – QT).

Det er vanskelig å si nøyaktig hvordan krigen vil utvikle seg fremover, men det vi vet er at usikkerhet er negativt for risikoappetitten og medfører normalt at aksjer faller noe. Parallelt med at investorer selger seg ut av aksjer, kjøpes obligasjoner noe som skyver rentene nedover. Det er også den reaksjonen vi har sett i markedet så langt.

Basert på vår erfaring med lignende geopolitiske hendelser mener vi at det beste råd for langsiktige investorer er å ikke gjøre endringer i langsiktige porteføljer på dette tidspunktet.

En del investorer selger dessverre sine langsiktige investeringer i påvente av mindre usikkerhet. Fra et investeringsperspektiv medfører det stort sett at man kjøper tilbake de samme investeringene på et høyere nivå. Dersom man har anledning og fortsatt får sove om natten anbefaler vi derfor at man blir sittende i sin langsiktige strategi.

House View våren 2022

Hvert kvartal utgir vi en rapport som tar for seg status på verdensøkonomien og anbefaler justeringer i porteføljene for de som gjør det på egenhånd. Denne rapporten kaller vi House View. Dette er hovedpunktene i House View for våren 2022 som vi publiserte på mandag.

Vi forventer at verdensøkonomien skal fortsette å vokse, men ikke like fort som i 2021. Det er en risiko for både høyere inflasjon og den pågående krigen mellom Russland og Ukraina som kan påvirke veksten på kort sikt negativt.

- På helt kort sikt forventer vi at verdensøkonomien skal akselerere på nytt utover våren 2022 etter nedstengningene på grunn av omikron rundt årsskiftet.

- Inflasjonen i USA og Europa er for tiden på høyeste nivå på 30 – 40 år, men vi tror den begynner en sakte normalisering fra perioden mars-april. De høye olje og gassprisene, samt nye problemer med forsyningskjedene på grunn av krigen, er en risiko for at inflasjonen blir høyere lenger enn antatt.

- Styringsrentene er på vei opp i vestlige land. Vi forventer at FED setter opp renten i mars og vil fortsette med det gjennom 2022, men farten er noe mer usikker på grunn av den pågående krigen. Det er også forventet at sentralbanken i Eurosonen setter opp renten i slutten av 2022.

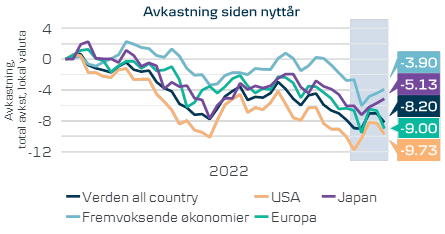

- Børsene har hatt en tøff start på 2022 på grunn av stigende renter, høye energipriser og usikkerhet rundt krigen. Vi tror imidlertid at børsene stiger 5-10 % over de neste 12 månedene.

- Vi anbefaler fortsatt nøytralvekt i aksjer på grunn usikkerheten rundt krigen og inflasjon.

- Asia er den regionen vi liker best. Det skyldes at Kina er i gang med å stimulere økonomien før kongressen i kommunistpartiet i oktober, lavere prising enn andre regioner og at disse aksjene er mindre populære og derfor har lavere forventninger enn for eksempel amerikanske aksjer.

- Vi reduserer amerikanske aksjer fra overvekt til nøytralvekt. Det skyldes stigende renter, relativt høy prising og høye forventninger, samt usikkerhet rundt økende inflasjon og høyere styringsrenter.

Anders Johansen, sjefstrateg Danske Bank Norge

Her kan du lese hele House View-rapporten

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.