| Anders Johansen | Sjefstrateg Danske Bank Norge |

På grunn av stigende renter og høyere kredittpåslag fikk mange rentefond også negativ avkastning. Totalt sett ga derfor porteføljer med både aksjer og renter betydelig negativ avkastning ettersom vi ikke fikk glede av den vanlige risikospredningen fra obligasjonsporteføljen.

Heldigvis er vi nå ferdig med 2022, men hva tror jeg om markedet og økonomien for 2023?

Aksjer falt overraskende lite i 2022

En kraftig svekkelse av norske kroner i 2022 skjuler at avkastningen på globale aksjer var minus 16 % når man ser bort fra omregningen til norske kroner (se den gule linje i figur 1). Totalt svekket nemlig norske kroner seg med 7 % mot utenlandske valutaer. Alt i alt var det store svingninger i valuta i fjor. Og når det er stor usikkerhet i valutamarkedet svinger som vanlig norske kroner mer enn mange andre valutaer.

Figur 1 - Avkastning på aksjer i 2022

Kilde: Macrobond

Energikrisen i Europa ble åpenbar i 2022

Norske aksjer falt noe mindre enn globale aksjer, og falt marginalt gjennom året. Grunnen til den relativt sett gode norske avkastningen var naturlig nok børsens eksponering mot olje og gass som nok en gang reddet oss. Forhåpentligvis blir det lenge til vi ser et norsk selskap ha en like høy omsetning som Equinor i tredje kvartal 2022.

Energikrisen i Europa startet lenge før 2022, men ble trolig åpenbar for alle i løpet av året som gikk. Det toppet seg da Putin stoppet å eksportere gass til Europa via Nordstream 1 rørledningen i september, og den samme rørledningen ble sabotert bare dager senere. Trolig er rørledningen klar igjen i april i år. Om Russland ønsker å benytte den for eksport, og om Europa ønsker å motta naturgass fra Russland er imidlertid usikkert.

Det var vanskelig å lede selskaper i 2022, og vanskeligere kan det bli

Verdens børser ligger som vi vet et stykke foran utviklingen i de nasjonale økonomiene. Derfor var det nok betydelig tyngre å drive en bedrift i året som gikk enn vi får inntrykk av ved å se på avkastningen på børsen. Som leder av en bedrift startet 2022 med store forstyrrelser på forsyningskjedene og stigende inflasjon. Det var også veldig lav arbeidsledighet og svært krevende å få tak i kvalifisert personell. Dermed satt sentralbankene opp rentene og bankene ble stadig mer restriktive med å låne ut penger.

I disse dager når budsjett og planer for 2023 utarbeides, lurer nok mange på om de ansatte for mange i 2022, om de blir tvunget til å si opp noen av dem, eller hvilke andre steder man eventuelt skal kutte kostnader. Stemningen blant så vel konsumenter som bedrifter er i hvert fall veldig lav på vei inn i det nye året. Slik startet NHOs president Svein Tore Holsether NHOs årskonferanse 5. januar: «Jeg har aldri vært så urolig som nå. Jeg har heller har heller aldri vært så bekymret som nå». Konferansen hadde forresten også fått navnet «Uro». For uansett hvordan det går med aksjemarkedet i 2023, vil økonomier og bedrifter verden over stå ovenfor en ganske lang og tøff periode fremover.

Avkastningen på børsen vil avhenge av vekst, inflasjon og selskapenes inntjening i 2023

Over lang tid drives avkastningen på aksjer av vekst i omsetning og inntjening. Det er tett knyttet sammen med den underliggende veksten i økonomien som faktisk er forbausende robust over tid. På kort sikt kommer imidlertid prising av aksjer, og forventninger til vekst, også med i bildet. Og det kan fra tid til annen medfører både høye topper og dype bunner som ifølge Nobelprisvinner Robert Shiller er mye større en fundamentale forhold skulle tilsi.

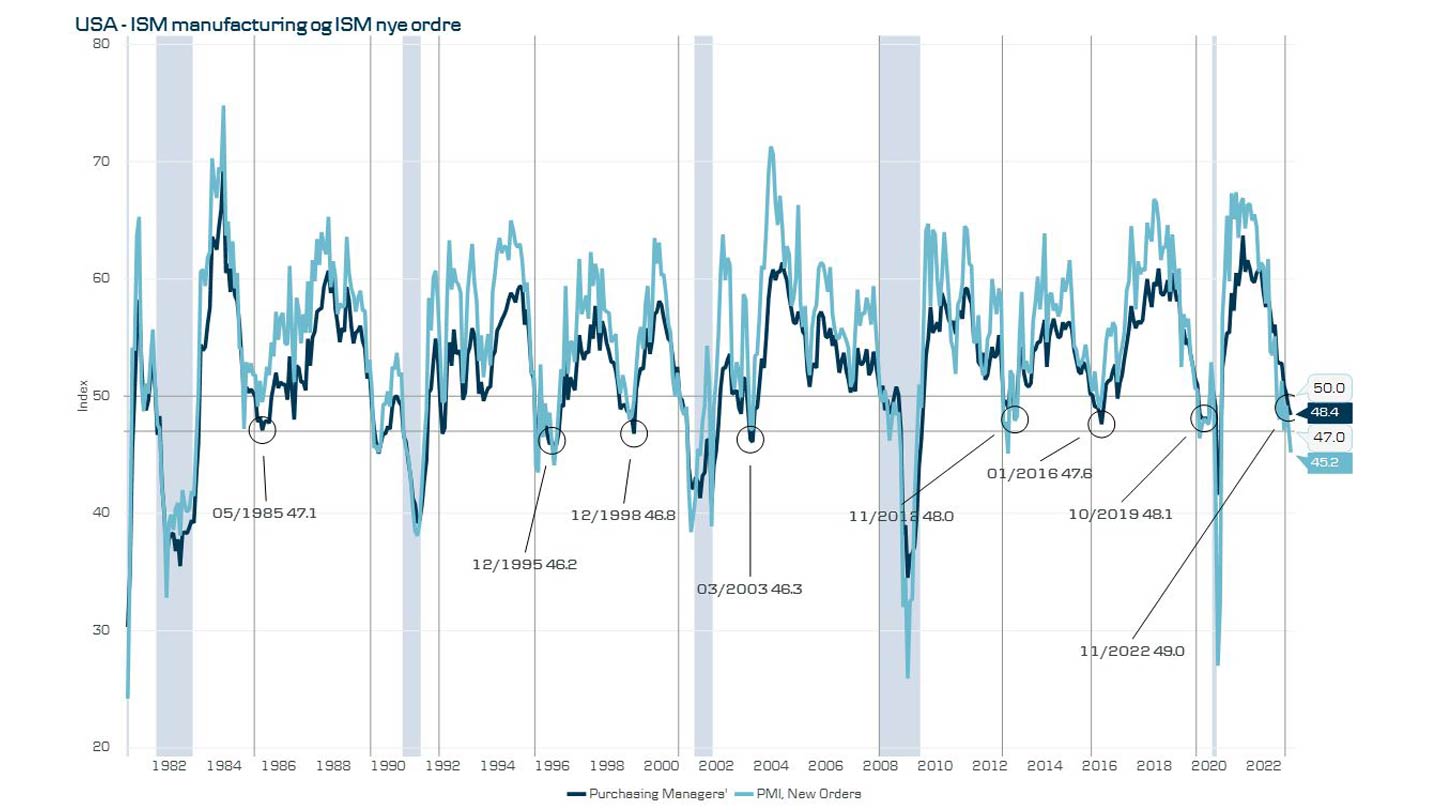

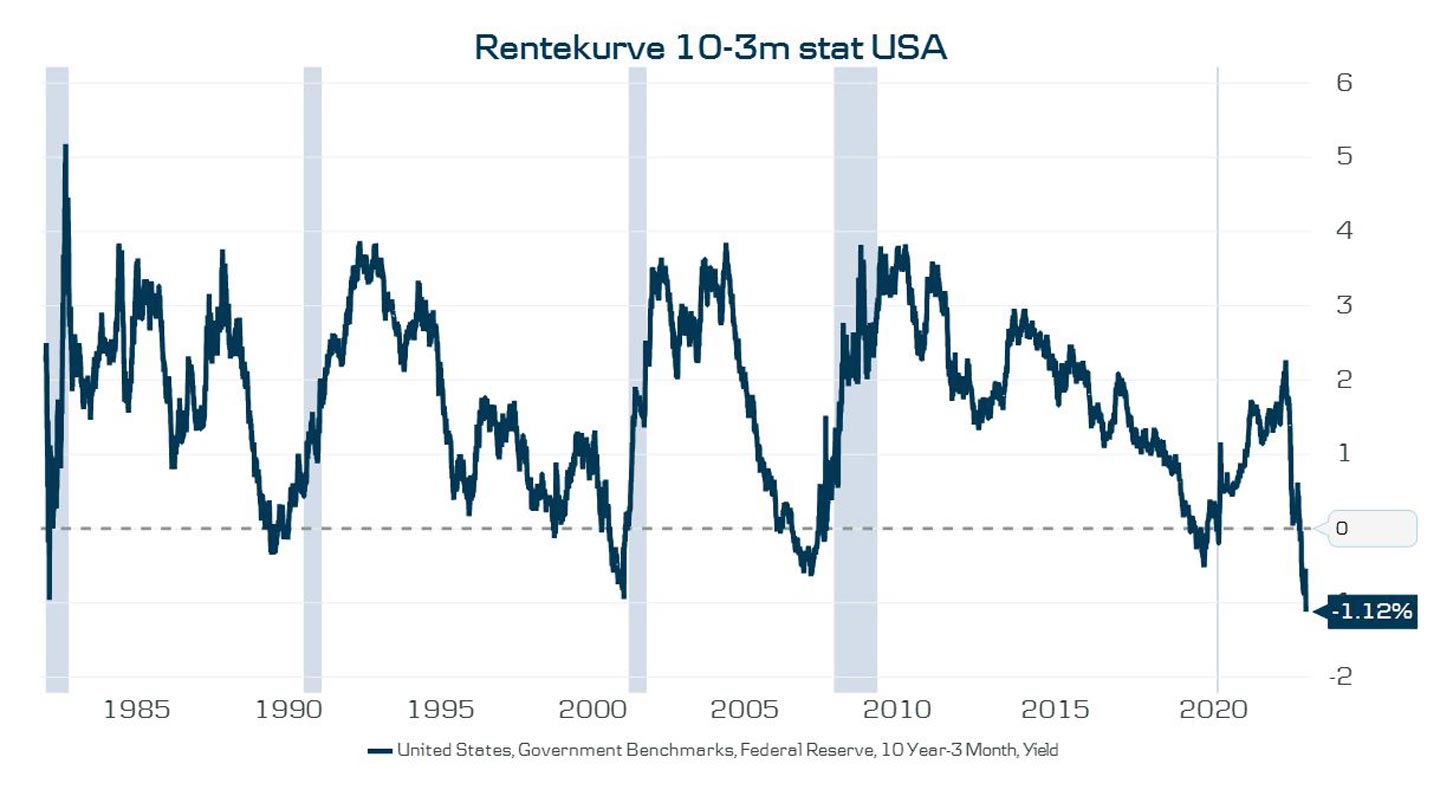

I 2022 steg rentene kraftig, og jeg tror mye av korreksjonen vi så i globale aksjer skyldes en tilpasning til det nye rentenivået. For nå kan man jo faktisk få helt ok avkastning på statsobligasjoner for første gang på en årrekke. Avkastningen i 2023 vil i stor grad avhenge av om inflasjonen faller fortere enn ventet, slik at sentralbankene slipper å sette opp rentene så mye som fryktet. I så fall kan nok 2023 bli et OK år på børsen. Inntjeningen i selskapene skal nok ned en del og som vanlig vil børsene in-diskontere det fortere enn det faktisk skjer, men for oss som jobber i selskapene blir det nok en liten hestekur man skal gjennom den nærmeste tiden. I hvert fall tilsier de fleste innkjøpssjefsindekser (se figur 2) og andre ledende indikatorer slik som rentekurven det (se figur 3). Når innkjøpssjefsindeksene er under 50 tilsier dette et fall i bruttonasjonalproduktet i en periode.

Figur 2 – ISM manufacturing USA og nye ordre

Kilde: Macrobond

Figur 3 – Rentekurve i USA (10 år minus 3 måneder statsrenter)

Kilde: Macrobond

2023 kan bli fremvoksende økonomiers år

Mens USA og Europa hadde veldig god vekst og avkastning andre halvår 2020 og gjennom 2021, var veksten i Kina lav. Det skyldes problemer i eiendomssektoren og en veldig restriktiv nullsmittestrategi for Korona. For en måned siden endret Kina denne strategien. Vi tror det vil si at kinesiske myndigheter kan begynne å stimulere økonomien relativt tidlig i år, noe som vil være en støtte til innenlandsk kinesisk økonomi. Sammen med gjenåpningen vil kinesisk stimulering av økonomien gi støtte for fremvoksende økonomier generelt. Dette skjer i en periode med fallende vekst i USA og Europa som gjør at vi er positive til fremvoksende økonomier for 2023.

Oljepris vil trolig falle i en resesjon, slik den normalt gjør, med vil trolig stige på sikt

Forholdet mellom tilbud og etterspørsel er for tiden veldig stramt i oljemarkedet. En gjenåpning i Kina vil bidra til å stramme dette til ytterligere, mens en dyp resesjon i Europa og USA vil trekke i motsatt retning. På helt kort sikt er det derfor vanskelig å være veldig positiv til oljeprisen. På lenger sikt er imidlertid balansen i dette markedet nå svært stram. Samtidig trenger oljeselskapene høyere priser for å lete etter mer olje. Jeg tror derfor oljeprisen kommer til å stige opp fra dagens nivåer på mellomlang til lang horisont.

Norske kroner vil svekke seg i et «risk off scenario» for deretter å styrke seg

Dessverre er det risikosentimentet i verden som styrer utvikling på norske kroner på kort sikt. Vi tror derfor også her at norske kroner kan svekke seg noe i begynnelsen av 2023, mens at den vil styrke seg på lengre sikt når oljeprisen og risikoappetitten i verden øker.

Oppsummering: Jeg tror følgende for 2023

- Svingningene i både aksjer, renter og valuta kommer til å fortsette

- Det er fortsatt for tidlig å øke risikoen i aksjeporteføljene

- Med negativ vekst, står økonomiene foran et tungt år

- Norske kroner og oljeprisen vil trolig svekke seg i en global resesjon

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge