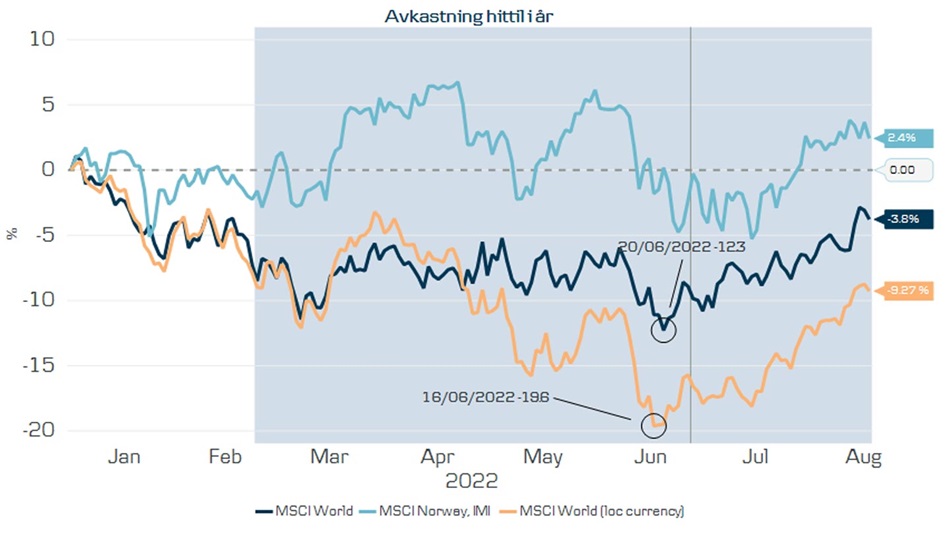

Globale aksjer har steget om lag 10 % opp fra bunnen, og har nå falt 9 % i lokal valuta eller 4 % i norske kroner (se bilde under). Året sett under ett har vært veldig godt for norske aksjer i forhold til resten av verden på grunn av de høye råvareprisene, selv om de har falt litt ned fra toppen i det siste. Globale renter har også falt siden midten av juni, noe som har gjort at obligasjonsavkastningen også har vært god i denne perioden.

Bilde 1: Avkastning på MSCI-indekser hittil i år (blått område markerer krigshandlinger i Ukraina)

Kilde: MSCI og Macrobond 17.08.2022

Hva forklarer et positivt aksjemarked?

Men hva har egentlig endret seg, hvorfor har aksjer steget, og har vi sett toppen av inflasjonen for denne gang? Svaret på det siste spørsmålet er foreløpig nei. Det er riktignok grunn til litt optimisme i USA etter at prisene i juli steg mindre enn tidligere, men i Europa er det fortsatt få tegn på dette.

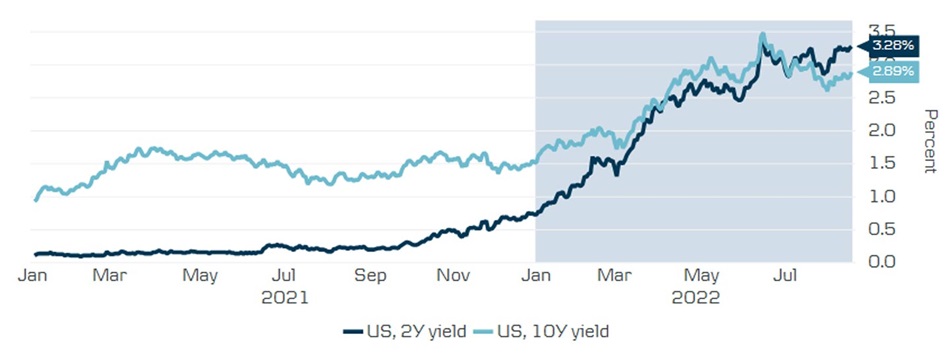

Det som derimot er forklaringen på det positive aksjemarkedet, er at de lange rentene har falt (se bilde 2), og at stemningen i markedet var så negativ før sommeren, at det skulle lite til for å overraske positivt. Grunnen til de fallende rentene, er klare tegn på at veksten i USA og verden generelt er i ferd med å bremse opp, og derfor demper farten i arbeidsmarkedet og med det inflasjonen og inflasjonsforventningene.

Bilde 2: Statsrenter i USA

Kilde: Macrobond 17.08.2022

Høstens store spørsmål

Umiddelbart kan det oppfattes som et paradoks at aksjer stiger fordi veksten har vært lavere og at rentene dermed har falt. Men før sommeren trodde markedet at sentralbanken i USA kom til å sette opp renten uansett hva som skjedde med økonomien.I det siste har aktørene imidlertid antatt at sentralbanken, etter antatt rentehopp i september, har fått renten opp på et nivå som gjør at den virker innstrammende på aktiviteten i økonomien. På forrige møte fortalte sentralbanksjefen i USA at de vil se an økonomien før de setter opp renten ytterligere. Med det har markedet et håp om at sentralbanken skal lykkes med en såkalt myk landing og dermed har aksjer steget.

Om de lykkes eller ikke er fortsatt for tidlig å si noe om, men det er definitivt høstens store spørsmål.

Store svingninger i kursen på norske kroner

Legg forresten også merke til forskjellen på den gule og mørkeblå linjen i det øverste bildet. De to linjene viser avkastning på globale aksjer i lokal valuta og i norske kroner. Den mørkeblå er betydelig over den gule, noe som skyldes at norske kroner (NOK) har svekket seg mot amerikanske dollar (USD) i år.

Det er flere sterke krefter som virker på utviklingen til norske kroner, men det er to som er spesielt relevante her: Den ene er oljeprisen og den andre er holdningen til risiko hos investorene på verdens børser.

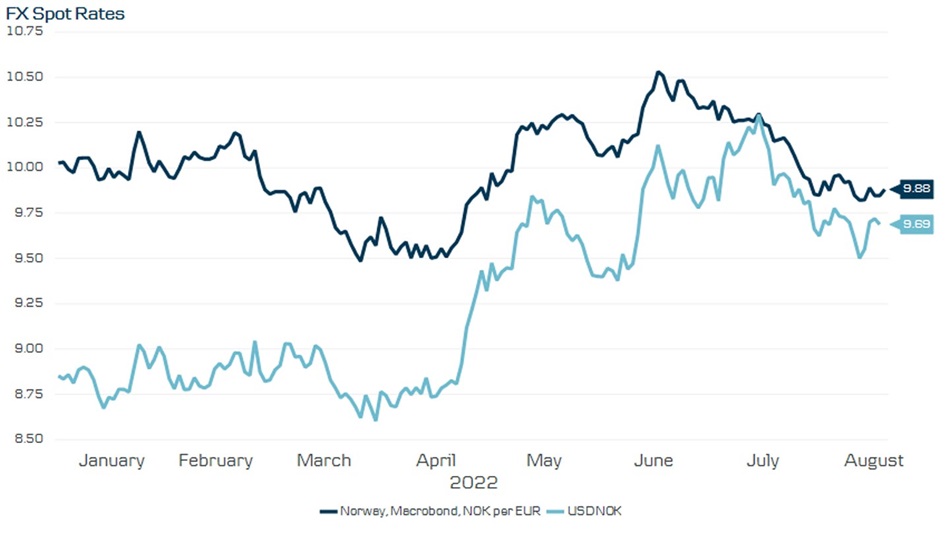

En sterk oljepris gjør normalt at norske kroner styrker seg og det samme gjør en sterkt risikostemning. Det vil si stigende aksjepriser globalt. I år har disse to virket i hver sin retning. Mens oljeprisen har vært høy og periodevis veldig sterk, har investorenes holdningen til risiko vært dårlig. I bilde nr. 3 kan man se hvordan norske kroner falt betydelig sammen med aksjer i perioden fra midten av april og frem til midten av juni, som var den perioden aksjer falt mest, og deretter har styrket seg i takt med aksjemarkedet over sommeren.

Bilde nr. 3 – EURNOK (mørkeblå) og USDNOK (lyseblå)

Kilde: Macrobond 17.08.2022

For norske investorer er dette en veldig god egenskap ved den norske kronen ettersom den historisk har dempet svingningene på globale børser betydelig.

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.