Danske Bank kvartalsrapport, vår 2023

De mørkeste skyene har lettet,

men veien videre er fortsatt uklar

Bedre økonomiske utsikter har sendt en bølge av optimisme inn i finansmarkedene de siste månedene, men vi maner fortsatt til en viss forsiktighet.

Det gjenspeiles i våre anbefalingene for investorer.

"Gjenåpningen og den økonomiske stimulansen vil ikke bare gagne den kinesiske veksten, men også veksten i en rekke andre land i fremvoksende økonomier. Dette gjelder spesielt råvareeksportører."

Anders Johansen

Sjefstrateg i Norge

Danske Bank

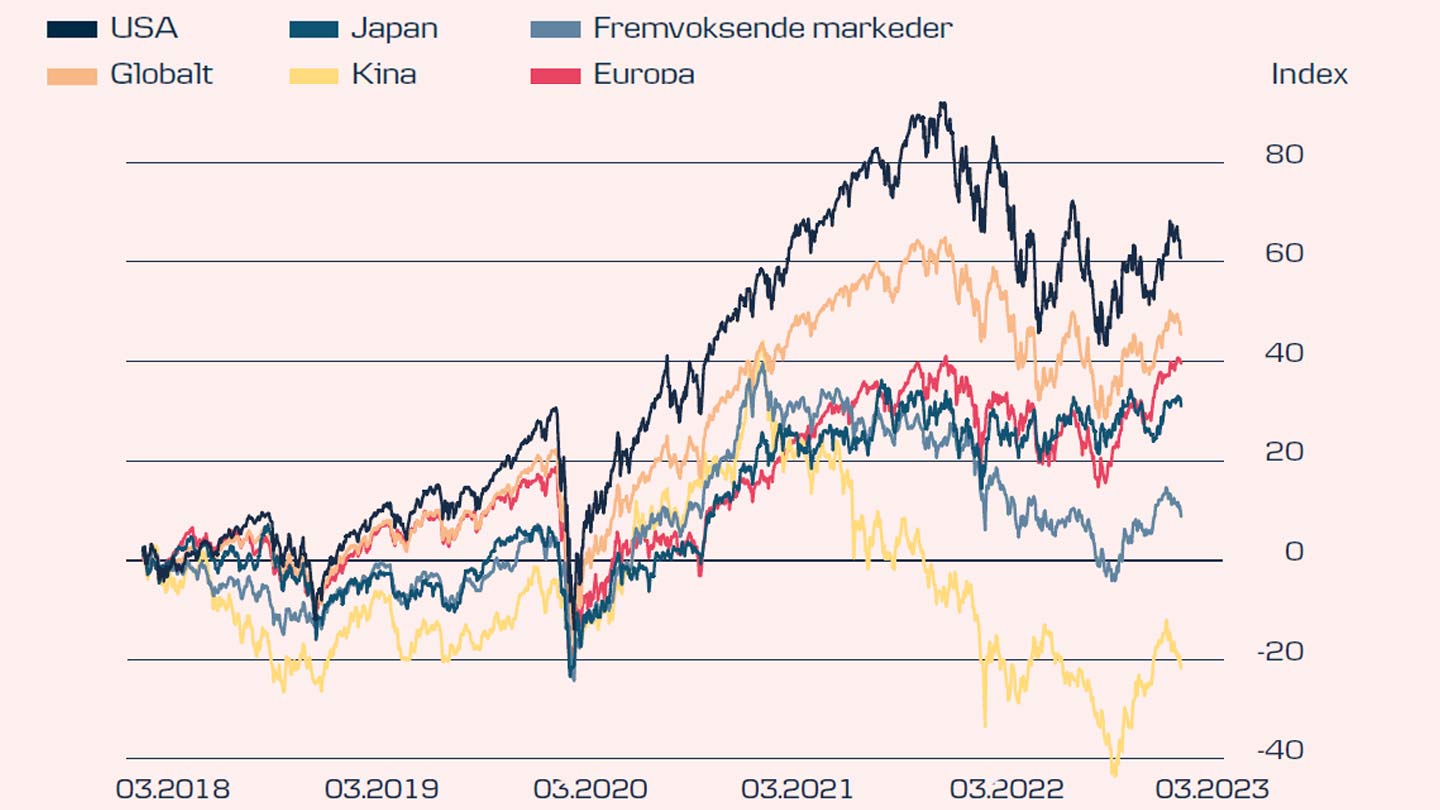

En bølge av optimisme har sendt aksjemarkedet opp

Lysere økonomiske utsikter har løftet finansmarkedene som foreløpig ser ut til å prise inn en myk landing for verdensøkonomien.

Utsiktene for verdensøkonomien har bedret seg på kort sikt og finansmarkedene har reagert ved å sende aksjekursene markant opp. Dagens økonomiske utsikter står i stor kontrast til hva de fleste forventet for bare tre måneder siden. Det er flere årsaker til det:

- I Europa var det snakk om gassrasjonering og resesjon, men her hardet milde europeiske vinterværet og et betydelig lavere forbruk sendt energiprisene ned på nivåene fra før Russland invaderte Ukraina. Sammen har dette vært med på å avverge en dyp resesjon.

- Kina holdt under hele pandemien hardnakket fast ved nulltoleransepolitikken for covid-19, men åpnet overraskende opp i begynnelsen av desember. I tillegg har myndighetene åpnet lommeboken og stimulert økonomien kraftig.

- Flere konjunkturindikatorer har i det siste pekt mot at vi kan ha nådd bunnen i økonomien for denne gang, og dermed står overfor en periode med oppgang.

Derfor forventer vi nå at USA kommer til å oppleve en mildere og kortere resesjon enn vi forventet for bare noen måneder siden, og at Europa med nød og neppe vil unngå en resesjon. Dette er selvsagt gode nyheter som markedene har reagert svært positivt på.

Aktuell allokering

![]()

Nøytral vekt i aksjer

Nøytral vekt i obligasjoner

Utsiktene for aksjer har bedret seg på kort sikt, men krever fortsatt en viss forsiktighet

Globale aksjer har steget kraftig siden oktober i fjor, og rentene i en del land har falt noe fra toppen i samme periode. Sammen med lavere kredittpåslag, har det gjort at også obligasjonskursene har steget.

Det er imidlertid flere grunner til å fortsatt holde litt igjen når det kommer til aksjer. For øyeblikket priser markedene nærmest inn et drømmescenario, der inflasjonen går pent og pyntelig ned, sentralbankene straks er ferdige med å heve renten, og vi får en myk landing i økonomien.

Akkumulert avkastning siste 5 år

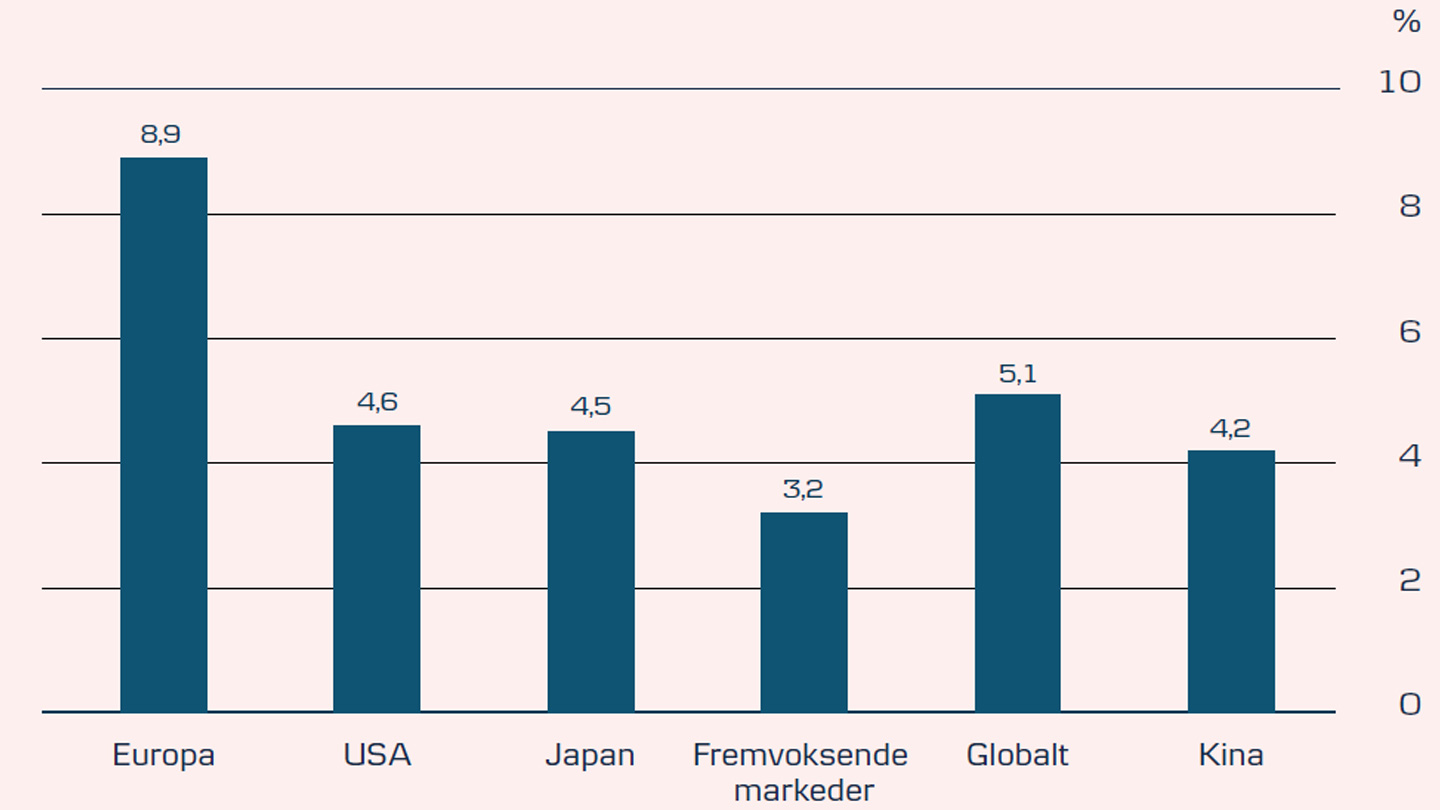

Avkastning fra aksjer hittil i år

Kilde: Kilde: Macrobond, data for globale MSCI-indeks, totalavkastning i lokal valuta. Utregnet per 23.02.2023.

Avkastning regnet i lokal valuta siden årsskiftet. Historisk avkastning er ingen garanti for fremtidig avkastning.

Høyere verdivurderinger, negativ inntjeningsvekst fra selskapene og en fortsatt restriktiv pengepolitikk øker også risikoen for tilbakefall på sikt. Selskapenes regnskaper for fjerde kvartal i 2022 har heller ikke slått forventningene på samme måte som tidligere, og i løpet av januar har analytikerne senket estimatene for selskapenes inntjening mer enn normalt. Vi forventer at virksomhetene fortsatt vil bli utfordret på inntjeningen nå som vi står overfor en periode med lavere etterspørsel enn tidligere, høyere lønninger og innsatspriser.

Vi forventer at svingningene i markedet vil fortsette, ettersom det ikke skal mange nyheter til for å tippe stemningen enten den ene eller andre veien. Derfor anbefaler vi fortsatt en balansert tilnærming til aksjer og obligasjoner i porteføljen.

Optimismen i Europa har tatt overhånd

I Europa har gassprisene falt til et nivå som ligger langt under de panikkartede nivåene fra sommeren og høsten 2022, og de europeiske gasslagrene er fullere enn de pleier å være på denne tiden av året. Dette har ansporet fornyet optimisme. I tillegg finnes det en del indikasjoner på at den verste delen av den økonomiske nedgangen ligger bak oss for denne gang. Inflasjonen har også falt, og gjenåpningen i Kina vil frigjøre betydelig etterspørsel som mest sannsynlig vil skyte fart i aktiviteten de kommende månedene. Derfor forventer vi som nevnt en mildere og kortere fall i veksten i Europa enn tidligere.

Markedene har imidlertid allerede i svært stor grad priset inn de positive nyhetene rundt om i Europa. Faktisk ser vi en risiko for at europeiske aksjer også har steget for mye, og at de ulike risikoene ikke er gjenspeilet i dagens priser.

Energikrisen i Europa er for eksempel langt fra løst – den er snarere satt på vent. Gassprisene er fortsatt langt høyere enn vi historisksett har vært vant til, og det skal ikke mye til før lagersituasjonen snur. Det kan for eksempel skje hvis det blir problemer med importen av flytende naturgass til Europa, hvis det plutselig blir betydelig kaldere eller en sen vår.

I tillegg vil gjenåpningen i Kina trolig øke det kinesiske forbruket av naturgass og bidra til å presse prisene opp. Den kinesiske gjenåpningen vil generelt også være en potensiell pådriver for høyere inflasjon. Selv om vi forventer at inflasjonen er på vei ned, er det for tidlig for Den Europeiske Sentralbanken (ECB) å erklære seier over inflasjonen og løsne grepet på pengepolitikken. Dermed vil en restriktiv pengepolitikk fortsatt være motvind for videre vekst.

Vi opprettholder derfor vår forsiktige tilnærming til europeiske aksjer, og foretrekker i stedet emerging marketsaksjer.

Alternative risikoscenarioer

Det positive scenariet

I det positive scenariet lykkes sentralbankene med å redusere inflasjonen uten at det gir en betydelig nedgang i aktiviteten i samfunnet. Da kan sentralbankene unngå å sette opp renten like mye som forventet. En raskere nedgang i inflasjonen vil styrke kjøpekraften blant forbrukerne, noe som i sin tur stimulerer privatforbruket – og dermed også veksten. I dette scenariet forventer vi en positiv markedsreaksjon der spesielt de mer risikofylte aktiva – herunder aksjer generelt og de mer risikofylte delene av obligasjonsuniverset som for eksempel høyrenteobligasjoner – gjør det best.

Det negative scenariet

I det negative scenariet får inflasjonen ny fart som følge av et raskt oppsving i den økonomiske aktiviteten i kjølvannet av blant annet gjenåpningen i Kina. Dette vil få sentralbankene til å heve rentene i betydelig høyere enn markedet priser inn for øyeblikket, og konsekvensen av dette blir en betydelig resesjon. Dette vil i sin tur føre til «riskoff » i finansmarkedene, og trygge obligasjoner vil gjøre det relativt sett bedre enn de mer risikofylte aktivaene som f.eks. aksjer og høyrenteobligasjoner. Her er oppskriften en svært defensiv tilnærming som investor med fokus på kvalitetsselskaper og god risikospredning.

Emerging markets-aksjer er et godt sted å ta risiko

Kinas raske gjenåpning i desember 2022 kom som en overraskelse på de fleste. Kinesiske myndigheter har også begynt å stimulere økonomien, og det er grunn til å tro at det denne gangen vil ha en større effekt på den økonomiske veksten enn i perioden med nulltoleransepolitikk. Da førte myndighetenes stimulanser først og fremst til at befolkningen økte oppsparingen, men nå som mesteparten av usikkerheten om fremtidige nedstengninger har forsvunnet, kan kineserne tære på noe av den oppbygde sparingen.

Gjenåpningen og den økonomiske stimulansen vil ikke bare gagne den kinesiske veksten, men også veksten i en rekke andre land i fremvoksende økonomier. Dette gjelder spesielt råvareeksportører, ettersom Kinas «comeback» til de globale markedene vil presse opp etterspørselen etter råvarer og energi. Investeringer i emerging markets kan også anses som en form for beskyttelse mot den relativt lavere veksten i de mer utviklede landene, og i tillegg er verdsettelsen av emerging markets-aksjer fortsatt på et attraktivt nivå.

Emerging markets er imidlertid heller ikke uten risiko. Spenningene mellom USA og Kina er trolig kommet for å bli, noe som tidvis kan påvirke stemningen i finansmarkedene – og da er emerging markets-aksjene særlig utsatt. I tillegg vil en omfattende global resesjon heller ikke være positivt for disse regionene.

En mer balansert tilnærming i sektorer

Innenfor sektorer i aksjemarkedet anbefaler vi en mer balansert tilnærming som på den ene siden gjenspeiler bedringen i økonomien, men samtidig gjenspeiler at vi fortsatt ser risiko.

Konkret betyr dette at vi ikke lenger forventer at defensive sektorer som stabilt forbruk og helse vil gjøre det bedre enn markedet generelt. Samtidig ser vi muligheten for at lavere inflasjon vil ha en positiv effekt på forbrukerne, og derfor venter vi ikke lenger at sektoren syklisk forbruk skal gjøre det dårligere enn markedet generelt.

Det faktum at rentene ikke lenger forventes å stige markant, gir mindre motvind til vekstaksjer. Dette er også noe syklisk forbruk kan dra nytte av, ettersom sektoren heller i retning av vekst. På samme måte kan det støtte opp om et av de foretrukne investeringstemaene våre for øyeblikket, nemlig «helse og innovasjon», som er skjæringspunktet mellom helse og teknologi. Som følge av den kinesiske gjenåpningen ser vi også interessante muligheter blant annet i råvaresektoren og i norske aksjer.

Siden i fjor sommer har vi fokusert på kvalitetsaksjer, og det fortsetter vi med. Dette segmentet har historisk sett gjort det bra i perioder med lav økonomisk vekst. Kvalitetsaksjer passer også veldig godt inn i en periode der håpet om at alt kommer til å ordne seg, går hånd i hånd med perioder preget av stor usikkerhet.

Hva betyr det amerikanske gjeldstaket for finansmarkedene?

Gjeldstaket i USA setter en grense for hvor mye gjeld den amerikanske regjeringen kan ha, og Kongressen må løfte eller suspendere gjeldstaket for å unngå at USA misligholder sin gjeld. Gjeldstaket ble innført av Kongressen i 1917, og har siden blitt hevet 78 ganger. Gjeldstaket er for tiden på 31,400 milliarder dollar.

USA nådde gjeldstaket 19. januar 2023, men USA forventes ikke å gå tom for penger før i begynnelsen av juni. Frem til da vil myndighetene bruke pengene fra kontoen deres i sentralbanken.

Forhandlingene mellom republikanere og demokrater om gjeldstaket er allerede i gang. Enkelte mer konservative republikanere ønsker å kutte noen utgifter, mens demokratene helst ikke vil røre brorparten av de offentlige utgiftene. Forhandlingene kan dermed bli fastlåste. Vi forventer likevel at de vil komme til enighet før juni, ettersom de vet hvor store konsekvenser det vil få i motsatt fall.

Forhandlingene om gjeldstaket pleier ikke å ha særlig betydning for finansmarkedene. Hvis forhandlingene trekker ut, kan imidlertid markedene begynne å bli nervøse. Dette kan føre til høyere volatilitet og høyere renter for de amerikanske obligasjonene, ettersom investorene vil kreve en høyere risikopremie for å investere i dem.

Obligasjonsportefølje med høy kredittkvalitet

Vi ser fortsatt gode muligheter i obligasjonsmarkedet. Her foretrekker vi fortsatt investment grade-obligasjoner globalt og i Norge. Investment grade- obligasjoner er selskapsobligasjoner med høy kredittkvalitet.

Siden høsten 2022 har vi anbefalt en noe over nøytral løpetid på obligasjonsporteføljen. Løpetid er et uttrykk for obligasjonenes rentefølsomhet, og jo høyere løpetid en obligasjon har, jo mer kan kursen på obligasjonen forventes å stige dersom renten faller – og omvendt: falle dersom renten øker.

Vi forventer at de langsiktige rentene vil stoppe opp og gå litt tilbake det neste året, og da vil det fortsatt være attraktivt å ha en viss løpetid for obligasjonsporteføljen. Vi mener imidlertid også at tiden er inne til å ha en del obligasjoner med kortere løpetid i obligasjonsporteføljen, ettersom disse gir en attraktiv avkastning i forhold til kontantinnskudd.

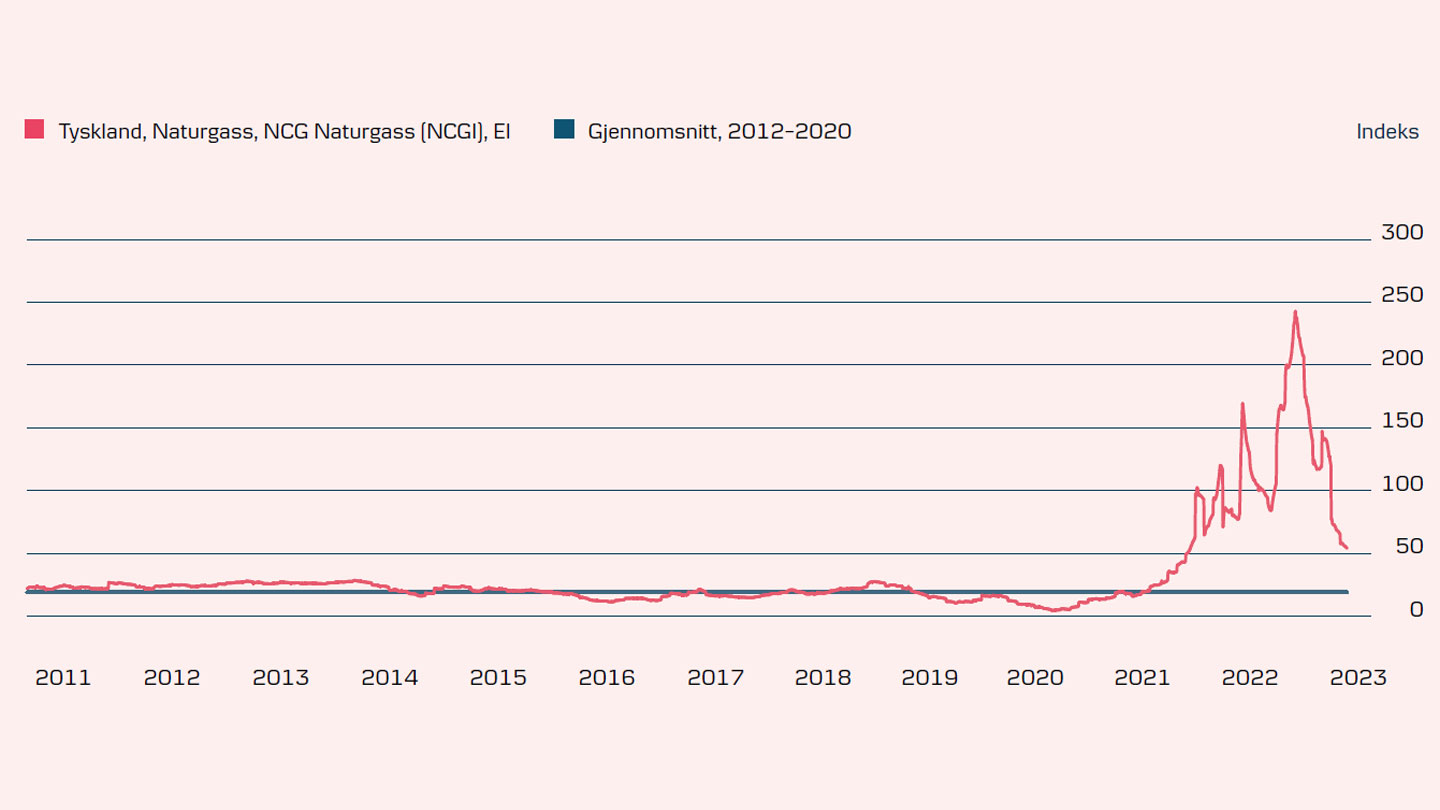

Gassprisen utgjør fortsatt en betydelig risiko

På det nåværende tidspunkt er gassprisen vesentlig lavere enn i fjor, noe som blant annet skyldes at vinteren har vært relativt mild, og redusert forbruk. I et historisk perspektiv er energiprisene imidlertid fortsatt høye, og det er en risiko for at de kan begynne å stige igjen, som vil bidra til høyere inflasjon. Dermed kan utviklingen i energiprisene fortsatt spille en rolle når vi snakker om inflasjon, renter og sentralbankenes beslutninger.

Kilde: Macrobond 23.02.2023.

Regional allokering:

Her ser vi størst avkastningspotensial

NØYTRAL VEKT I USA:

Mild og kortere resesjon, men det finnes fortsatt risiko

Til tross for at vi forventer en mild resesjon, er den amerikanske

økonomien fortsatt robust; den er ikke påvirket av

krigen i Ukraina i samme grad som Europa, arbeidsledigheten

er rekordlav, og forbrukerne er lavt belånt som gjør

dem robuste i møte med høye renter og inflasjon. I tillegg

har de en høy grad av fastrentelån på sine boliger. Den

amerikanske sentralbankens aggressive renteøkninger

og retorikk ser ut til å ha avtatt, og vi vil trolig se slutten

på renteøkningene i løpet av første halvår. Vi forventer

imidlertid ikke at det blir noen rentenedsettelser i 2023. Vi

har heller ikke sett den fulle effekten av renteøkningene på

økonomien så langt, noe som kan legge ytterligere press

på de amerikanske vekstutsiktene. I tillegg er amerikanske

aksjer fortsatt dyrt priset. Vi opprettholder en nøytral vekt i

amerikanske aksjer.

NØYTRAL VEKT I JAPAN:

Kinas gjenåpning er gunstig for Japan

Japanske aksjer har lenge vært billige målt ved P/E – det

vil si prisen i forhold til inntjening i selskapene. Dette

gjelder både i forhold til det historiske gjennomsnittet og

andre regioner. Japanske virksomheter er generelt ganske

konservative og lavt belånte, og bør være i stand til å tåle

en eventuell global resesjon. Imidlertid er det japanske

aksjemarkedet ganske syklisk, og inntjeningen i virksomhetene

kommer derfor også til å bli relativt hardt rammet

om veksten avtar ytterligere. Svakere global vekst er en

ulempe for japanske aksjer, men til gjengjeld vil de dra stor

fordel av gjenåpningen i Kina, som er landets viktigste

eksportmarked. Japanske yen har svekket seg til tross

for regjeringens innsats for å støtte valutaen. Vi forventer

imidlertid at japanske yen kommer til å styrke seg i løpet

av de neste 12 månedene, noe som vil være positivt for

utenlandske investorer, selv om det selvsagt vil svekke

konkurranseevnen til japanske eksportører. Vi har blitt

litt mer positive til japanske aksjer, men opprettholder en

nøytral vekt foreløpig.

OVERVEKT I FREMVOKSENDE MARKEDER:

Det er fortsatt potensial i fremvoksende markeder

Emerging markets-aksjene har steget betydelig den siste tiden, ettersom særlig Kinas vekstutsikter har endret seg betydelig. Kina er det viktigste markedet i regionen, og landets økonomiske vekst har tidligere vært negativt preget av Kinas nulltoleransepolitikk for covid-19. Den nåværende gjenåpningen av samfunnet setter nå for alvor fart i de økonomiske hjulene, også i mange andre fremvoksende økonomier. Til tross for den positive utviklingen i emerging markets-aksjer ser vi fortsatt et stigende potensial, ettersom aksjene fortsatt er relativt lavt priset.

Forholdet mellom Kina og USA er imidlertid fortsatt en risiko,

og en eventuell eskalering i det kjølige forholdet mellom

landene vil påvirke både Kina og andre emerging marketsland

negativt. I tillegg er boligmarkedet og byggesektoren

i Kina en risiko som kan påvirke den kinesiske veksten. Vi

ser imidlertid ytterligere avkastningspotensial i emerging

markets-aksjer, og opprettholder derfor overvekten.

UNDERVEKT I EUROPA:

For stor optimisme er priset inn

Europeiske aksjer har steget betydelig siden oktober, og

klart seg bedre enn andre regioner. Europa har kommet

seg bedre gjennom vinteren enn vi fryktet i høst, og energiprisene

har falt betydelig den siste tiden. I tillegg venter

vi nå at Europa med nød og neppe kommer til å unngå en

resesjon. Vi forventer imidlertid at Den Europeiske Sentralbanken

vil heve renten ytterligere i kampen mot den

vedvarende høye inflasjonen, som vil være en motvind for

videre vekst. De sykliske og svært eksportrettede delene

av markedet vil bli hardt rammet når den avtakende

globale veksten begynner å gjøre seg gjeldende i virksomhetenes

ordrebøker og forventninger. Ettersom vi vurderer

det slik at det er priset inn for stor grad av optimisme, og

at det fortsatt finnes risiko på horisonten, opprettholder vi

undervekten i europeiske aksjer.

Obligasjoner: Her ser vi størst avkastningspotensial

OVERVEKT I INVESTMENT GRADEOBLIGASJONER:

Fortsatt gode muligheter i investment gradeobligasjoner

Investment grade er selskapsobligasjoner med høy kredittkvalitet. Vi mener fortsatt at investment grade-obligasjoner er attraktive ettersom de tilbyr høyere avkastning i forhold til statsobligasjoner, og mindre risiko enn høyrenteobligasjoner og obligasjoner i fremvoksende markeder. Investment grade-obligasjoner vil gjøre det dårligere enn statsobligasjoner i et risk-off-scenario der rentepåslaget i forhold til statsobligasjoner normalt øker betydelig. Likevel mener vi i dag disse obligasjonene gir en god avveining mellom risiko og avkastning. Vi opprettholder derfor overvekten i investment grade.

UNDERVEKT I OBLIGASJONER I FREMVOKSENDE MARKEDER:

Risikokompensasjonen er for liten

Emerging markets-obligasjoner har hatt en sterk start på året drevet av lavere kredittpåslag og fallende amerikanske renter. Kredittpåslaget nå er lavere enn i et normalt marked og er dermed ikke nok til å kompensere oss for risikoen vi ser i disse obligasjonene i dag. Samtidig venter vi en litt sterkere dollar de neste 12 månedene, noe som er negativt for emerging markets-obligasjoner. Sammen med forventningen vår om lavere vekst internasjonalt er dette blant årsakene til at vi opprettholder undervekt i aktivaklassen.

UNDERVEKT I HØYRENTE-OBLIGASJONER

Økende risiko for konkurser vil skape utfordringer

Høyrenteobligasjoner er selskapsobligasjoner med lav kredittkvalitet. Dette er selskaper som enten har mye gjeld, eller en forretningsmodell der resultatet svinger mye. Det er derfor generelt høy risiko forbundet med å investere i dem. Denne risikoen er enda høyere nå ettersom som vi forventer at andelen konkurser vil øke betydelig. Grunnen til det er at veksten er avtagende, og kostnaden for å refinansiere i dag er høy ettersom rentene har steget mye. Selv om kredittpåslaget er på det langsiktige snittet er dermed rentekostnaden for å refinansiere i dag høy. Derfor opprettholder vi undervekten i høyrenteobligasjoner.

NØYTRAL VEKT FOR STATSOBLIGATIONER / NØYTRAL VEKT FOR INDEKSOBLIGASJONER

En sikker og likvid aktivaklasse

Statsobligasjoner er en svært trygg og likvid aktivaklasse som normalt gjør det best i kriseperioder. De lange rentene økte betydelig i løpet av 2022, men har falt noe tilbake i 2023. Det er imidlertid fortsatt mulig å få gode løpende rentebetalinger. Selv om vi trolig begynner å se slutten på sentralbankenes rentehevinger, venter vi at de kommer til å holde renten oppe en stund til, noe som vil begrense de eventuelle fall i rentene de neste månedene. Vi opprettholder nøytral vekt i globale statsobligasjoner. Det er også tydelige tegn til at inflasjonen har nådd toppen og er på vei ned i både USA og Europa, men inflasjonsforventningene kan falle ytterligere i forhold til nåværende nivå – særlig hvis vi får en lengre og kraftigere vekstnedgang enn ventet. Vi holder derfor fast ved indeksobligasjoner på nøytral vekt.

OVERVEKT I LOKALE OBLIGASJONER:

Norske IG obligasjoner er attraktive

Ettersom rentene og kredittpåslaget steg betydelig i 2022 gir norske investment grade obligasjoner nå en god løpende avkastning samtidig som risikoen for mislighold er relativt liten. Norske obligasjoner med høy kredittverdighet har en overvekt i norske finansselskaper. Det er også et betydelig innslag av industri. Selv om det den siste tiden er blitt litt større usikkerhet om vi har passert toppen i de lange rentene, tror vi ikke de vil stige mye fra dagens nivåer. Vi er derfor overvekt norske obligasjoner med høy kredittverdighet.

Gjeldende allokering

Danske Bank forventer at aktivaklassen vi er overvekt i vil prestere bedre enn markedet generelt, og at aktivaklassen vi er undervekt i vil underprestere. I våre porteføljer har vi derfor en høyere andel av aktivaklassene i overvekt i enn det vi forventer å ha på lang sikt.

OVERORDNET ALLOKERING | |

| Aksjer | Nøytral vekt |

| Obligasjoner | Nøytral vekt |

OBLIGASJONER | |

| Investment grade | Overvekt |

| High yield | Undervekt |

| Fremvoksende markeder obligasjoner | Undervekt |

| Statsobligasjoner | Nøytral vekt |

| Indeksobligasjoner | Nøytral vekt |

| Norske obligasjoner | Overvekt |

AKSJER - REGIONER | |

| USA | Nøytral vekt |

| Europa | Undervekt |

| Fremvoksende markeder | Overvekt |

| Japan | Nøytral vekt |

| Norge | Overvekt |

Aksjer - sektorer | |

| Syklisk forbruk | Nøytral vekt |

| Energi | Nøytral vekt |

| Finans | Nøytral vekt |

| Forsyning | Overvekt |

| Industri | Nøytral vekt |

| IT | Nøytral vekt |

| Materialer | Nøytral vekt |

| Stabilt forbruk | Nøytral vekt |

| Helse | Nøytral vekt |

| Kommunikasjon | Undervekt |

Kilde: Danske Bank

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.

Les også

Quarterly House View

Global gjenåpning krever balansegang som investor

Vi befinner oss i en økonomisk konjunktursyklus på steroider, der en forsiktig tilnærming til aksjemarkedene er den rette strategien for øyeblikket.

House View

En injeksjon av optimisme

Utrullingen av coronavaksiner varsler en gradvis gjenåpning av den globale økonomien og gir forutsetninger for videre oppgang i aksjemarkedene.

Kvartalsrapport høst 2024

Rapport: En høst preget av usikkerhet

Fersk rapport analyserer hvordan ulike scenarioer for amerikansk handels- og utenrikspolitikk kan skape store bølger for verdensøkonomien og Norden. Les rapporten her.