Det var spesielt vekstaksjer i USA som falt, og forklaringen blant mange var at det skyltes stigende renter og at vekstaksjer har mest av sin inntjening frem i tid og derfor ble hardest rammet av stigende renter.

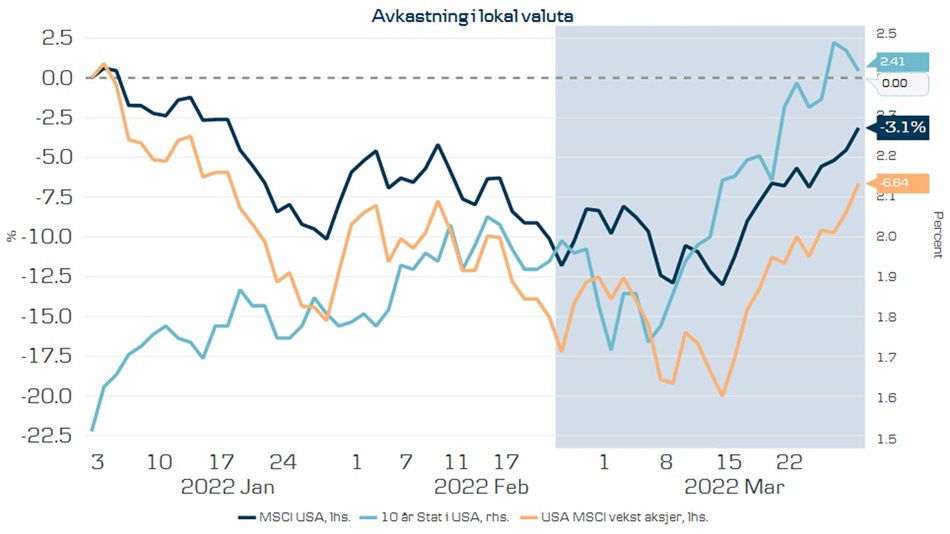

Figur 1: Avkastning i lokal valuta siden 1.1.2022:

Kilde: MSCI og Macrobond

I figur 2 under, sammenligner jeg lange amerikanske renter med brede amerikanske aksjer og amerikanske vekstaksjer. Selv om vekstaksjene falt mye i januar mens rentene steg, har sammenhengen vært motsatt den siste måneden. Fra en midlertidig bunn i begynnelsen av mars, steg amerikanske 10 år statsrenter 0.8 % frem til mandag 28. mars i denne uken. Det er en unormalt stor endring på under en måned. Samtidig steg aksjer og vekstaksjer spesielt.

Hva skjedde med bekymringen for stigende renter i aksjemarkedet?

Aksjemarkedet og skjønnhetskonkurranser

Den kjente britiske økonomen John Maynard Keynes sammenlignet en gang aksjemarkedet med en skjønnhetskonkurranse der man stemmer på den personen alle andre synes er penest og ikke den man liker best selv. Det gjør konkurransen betydelig vanskeligere. Men stemmer det? For i aksjemarkedet er det ofte slik at dersom alle er enige om noe, så blir det sjelden slik. Jeg tror forklaringen på at vekstaksjene den siste måneden har steget i takt med stigende rente, er at «alle» var enige om at de kom til å falle med stigende renter. Dermed skal det veldig lite til før det begynner å gå i motsatt retning. Noen hadde kanskje til og med shortet på vekstaksjer og har nå blitt tvunget til å stenge disse veddemålene ettersom aksjene har steget.

Figur 2: Avkastning amerikanske aksjer og 10 år amerikansk statsrente:

Kilde: MSCI og Macrobond

Om å sitte stille i båten

De fleste eksperter har rådet gjennomsnittsinvestoren til å sitte stille i båten gjennom den geopolitiske krisen vi nå opplever. Det har vært basert på tidligere erfaring med lignende kriser, men også erfaring med hvor vanskelig det er å både å selge og kjøpe seg inn igjen i markedet på riktig tidspunkt.

Som illustrert i figur 3 under, finnes det alltid en rekke bekymringer i markedet. Mens vi ofte bruker mye tid på å bekymre oss for kjente farer, er det de farene vi ikke vet om, eller det Donald Rumsfeld en gang kalte «the unknown unknowns» vi bør bekymre oss over. Når markedet nå er klar over den høye inflasjonen, og FED er i gang med å bekjempe den, har derfor markedet kunnet stige til tross for at det stadig kommer nye tall på at inflasjonen er høy.

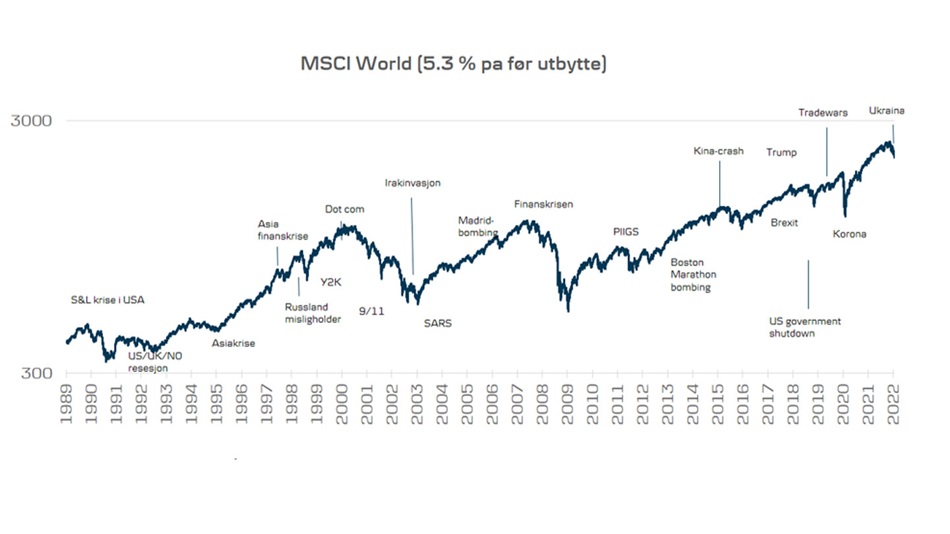

Det sies at aksjemarkedet alltid klatrer oppover en vegg av bekymringer. For som sagt er det så og si alltid noe usikkerhet i markedet. Likevel har den langsiktige investoren fått en avkastning i denne perioden på 5.3 % pr år pluss utbytte fra aksjene. Sånn vil det også være i fremtiden – nye bekymringer vil komme og gå men aksjemarkedet vil sakte men sikkert bestige nye høyder.

Figur 3: Globale aksjer bestiger en vegg av bekymringer:

Kilde: MSCI og Macrobond