"Those who don’t know the history

are damned to repeat it"

George Santayana

| Anders Johansen | Sjefstrateg Danske Bank Norge |

Faktum er at mange formuende personer har forlatt Norge i høst grunnet økende skattetrykk. Statsbudsjettet for 2023 var ikke noe unntak. Den største overraskelsen var kanskje at flere av skatteøkningene ble innført samtidig med at budsjettet ble fremlagt den 6. oktober. Danske Banks skatteekspert, Per-Ole Hegdahl, skrev litt spøkefullt, men likevel med en alvorlig undertone, om hvordan man «krymper formuesskatten uten å forlate landet» i Finansavisen 1.12 i år. Det har også vært skrevet mye annet om skatt i høst. Lakseskatt, monsterskatt og grunnrenteskatt er bare noen eksempler. På meg virker det som at mange synes både grunnrenteskatt og monsterskatt handler om syting fra en gjeng svært rike mennesker som tilsynelatende ikke vil bidra til fellesskapet lenger. Flere burde kanskje heller bruke tid og krefter på å diskutere hva Norge skal leve av etter oljen.

Innovasjon kan ikke planlegges

Norge har siden 1970 vært på en utrolig reise.

Fra å være et relativt fattig land, er vi i dag blant verdens rikeste land med gjentatte gullmedaljer som beste land å bo i. Men nå nærmer vi oss slutten på oljeeventyret, og vi er alle enige om at vi må finne ut hva vi skal leve av etter oljen. Hva skal drive veksten og velstandsutviklingen videre?

Egentlig burde vi selvfølgelig begynt dette arbeidet for lenge siden, men dette er ikke noe vi kan bli enige om i en komite. Det nytter heller ikke å samle landets ti smarteste hoder og be dem klekke ut en plan, ettersom innovasjon av natur ikke kan planlegges. Innovasjon er nemlig en rotete prosess, der år med slit, prøving og feiling for noen plutselig vil lede til at de skyter gullfuglen, mens de aller fleste sitter slukøret igjen.

På den internasjonale innovasjonsindeksen for 2022 ligger Norge på en 22. plass. Tre av våre nærmeste naboland ligger betydelig høyere. Aller høyest ligger Sverige på en fantastisk 3. plass, men også Finland på 9. og Danmark på 10. plass imponerer.

Som sagt kan man ikke vedta innovasjon. Men man må legge til rette for prøving og feiling. For uten å kjøpe et «innovasjonslodd», finner vi i hvert fall ikke opp noe. Internasjonalt skjer forskning, innovasjon og kommersialisering i små agile miljøer primært finansiert av private investorer. Også i Norge trenger vi tilgang til privat risikokapital. En viktig forutsetning for denne sårt tiltrengte kapitalen er et forutsigbart og stabilt skatteregime. Bare dersom de som skyter «gullfuglen» kan leve så godt at det oppveier for mange år med betydelig arbeidsinnsats, mye slit og våkenetter, så vil flere tørre å satse på å skape fremtidens arbeidsplasser.

Den siste tiden har Norge i økende grad blitt oppfattet som et ustabilt skatteregime. Endringer vedtas over natten, og omfordeling gjennom skattesystemet synes å være tillagt stadig større vekt. Vurderer man skattesatsene alene er det i dag mer lønnsomt å investere i utleieboliger privat med 22 % skatt på leieinntekter fratrukket kostnader, enn aksjer der selskapet man investerer i betaler 22 % på overskuddet og der investoren etterpå betaler 37,84 % på utbyttet. Det gir en samlet skatt på 51.5 %. Dermed sitter risikokapitalen langt inne og mange foretrekker å investere i eiendom. Det burde vært omvendt.

Vanskelig å spå hva fremtiden vil bringe

Verdensøkonomien er et komplekst og adaptivt system. Det betyr at det er tilnærmet umulig å si noe sikkert om hva fremtiden vil bringe 10 til 20 år frem i tid. Fremtiden er en funksjon av uendelig mange bevisste og ubeviste beslutninger der mennesker, natur og miljø alle har stor betydning på et system i kontinuerlig endring. Det er kort sagt så mange variabler som kan endres at fremtiden blir usikker. Derfor kan vi ikke beslutte hva vi skal leve av, men vi må satse på mange parallelle løp. La meg komme med et par relativt nære eksempler på hvor vanskelig det er å spå, spesielt om fremtiden som USAs kjente baseballspiller Yogi Berra skal ha sagt.

Et nærliggende eksempel er hvor vanskelig det er å gjennomføre store byggeprosjekter uten betydelige kostnadssprekker. I et slikt prosjekt burde i utgangspunktet de fleste elementene være ganske godt kjent. I tillegg burde man ha mye erfaring i både inn og utland. Likevel har prosjekter som Operaen, det nye Regjeringskvartalet (før det er bygget) og den nye vannforsyningen til Oslo Kommune alle gått på store kostnadsoverskridelser.

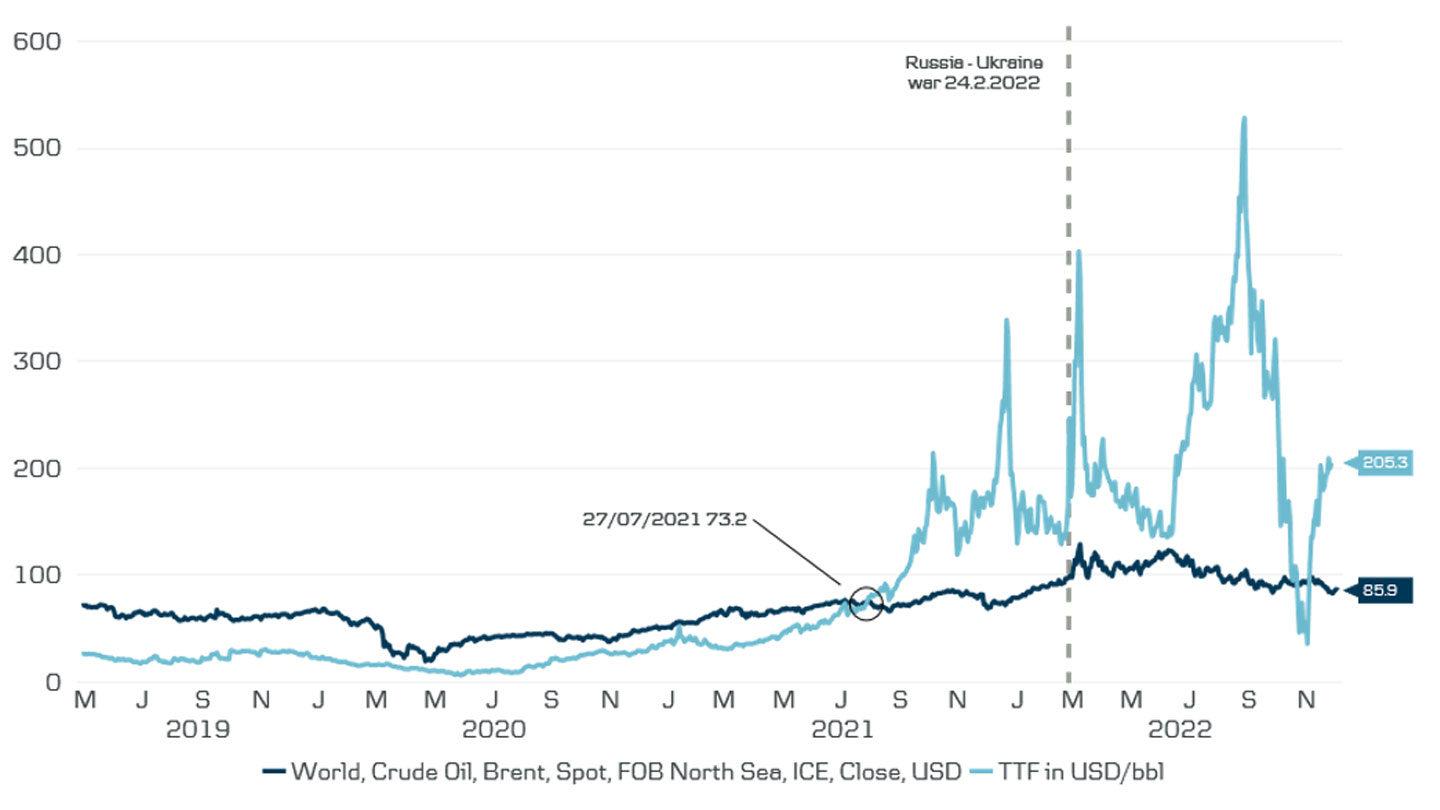

Energikrisen i Europa er et annet slikt eksempel. I motsetning til det mange tror, er det nemlig ikke slik at Ukraina-krigen i februar 2022 skapte energikrisen alene. Symptomene hadde faktisk bygget seg opp gjennom hele 2021. Egentlig startet det lenge før, blant annet med ulykken på atomkraftverket Fukushima i Japan i 2011. For i etterkant av Fukushima besluttet Tyskland å fase ut all kjernekraft. I tillegg begynte etter hvert det grønne skiftet å skyte fart, og kullkraftverk ble lagt ned og erstattet av vindkraft. I 2021 kom i tillegg en rekke helt uforutsette forhold som blant annet lite vind, tørke og manglende vedlikehold på kjernekraftverk i Frankrike. Til syvende og sist ledet dette til betydelig høyere gasspriser i Europa allerede i juli 2021 (se bilde under).

Bilde 1: Pris på naturgass og nordsjøolje. Sammenlignet i USD/fat

Kilde: Macrobond og Danske Bank

Andre eksempler er hvordan Vesten på 60-tallet var bekymret for at Sovjetunionen på sikt skulle gå forbi USA og Europa i utviklingen. Utover på 70- og 80-tallet ble det åpenbart at så ikke var tilfellet, men da flyttet bekymringen seg til Japan som på 80-tallet hadde en rekordartet vekst. Japanboblen sprakk i 1989 og siden har landet slitt med ettervirkninger. Det er med andre ord også vanskelig å si noe bestemt om hvordan et land utvikler seg frem i tid.

Et siste eksempel på hvor vanskelig det er å spå endringer frem i tid, var da Intel på midten av 2000-tallet takket nei til å bygge de nye data-chipene til Apples helt nye smarte mobiltelefoner (iPhone) basert på en annen teknologi (ARM) enn den de brukte i pc’ene som de var verdensleder på. I ettertid vet vi at dette var en stor feil av Intel. Men fremfor å satse på det ukjente, valgte Intel isteden å demonstrere det professoren Clayton Christiansen på Harward har kalt innovatørens dilemma. Litt forenklet vil det si at industriledere ofte bruker for lite penger på å utvikle nye produkter, da de ofte faller for fristelsen til å heller melke eksisterende svært lønnsomme produkter. Industriselskapet Kodak er en av flere andre eksempler på at utvikling av nye produkter ikke var viet nok oppmerksomhet.

Lider Norge av «hollandsk syke» allerede?

Regjeringen definerer «hollandsk syke» som «de negative virkningene som en for stor bruk av inntekter fra en ikke-fornybar naturressurs kan ha for konkurranseutsatt sektor, dvs. næringer som eksporterer eller produserer i konkurranse med utenlandske produsenter». Frykten for å utvikle «hollandsk syke» er bakgrunnen for at Norge innførte handlingsregelen i 2001. I ettertid må vi si at innføringen av handlingsregelen har vært både fremsynt og svært vellykket. Likevel stiller jeg meg spørsmålet om vi har begynt å få en del symptomer på «hollandsk syke».

I en kommentar på bloggen Bankplassen om Pengepolitikk og omstilling, forteller fire forfattere fra avdeling for pengepolitikk i Norges Bank, BI og NTNU hvor viktig der er at Norge Bank gjennom pengepolitikken gjør riktige grep for å støtte strukturelle endringer i norsk økonomi som kan komme. I kommentaren er forfatterne ganske optimistiske på at dersom Norge kommer i en situasjon der oljeinntektene faller kraftig vil Norges Bank måtte agere på en bestemt måte. Så optimistisk er ikke jeg ettersom vi jo vet at oljeinntektene er begrenset og vi ikke er i nærheten av å ha utviklet nye næringer som kan erstatte oljeinntektene. Når vi samtidig vet at Norge allerede har 257 milliarder i oljekorrigert underskudd på statsbudsjettet i 2023, noe som utgjør utrolige 15 % av det samlede budsjettet, tenker jeg det bare er et spørsmål om når Norge må gjennom samme endring som Nederland.

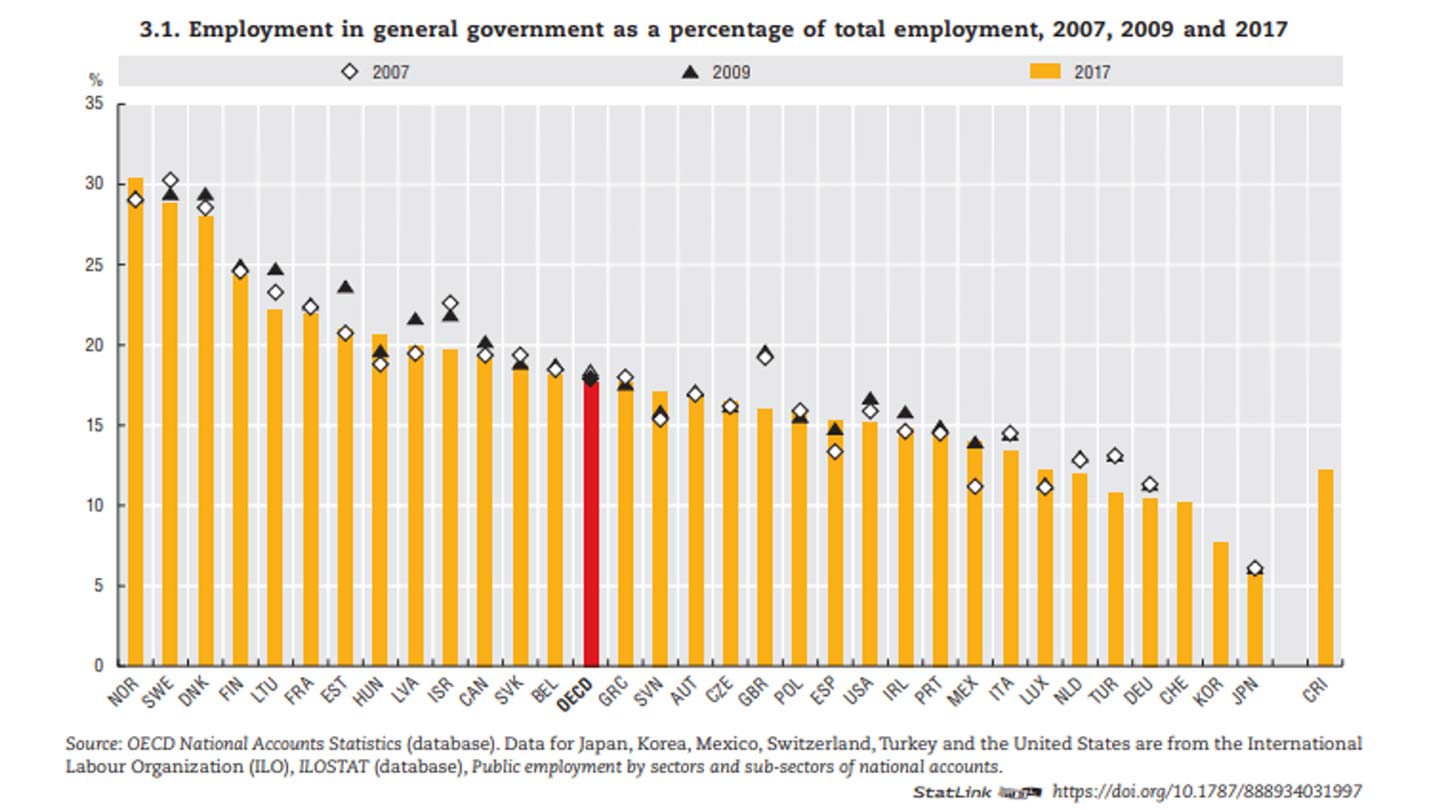

I artikkelen «Government at a glance» fra OECD i 2019 var Norge det landet i OECD med flest ansatte i offentlig sektor som andel av total sysselsetting med litt over 30 %. Vi lå i 2017 bare foran våre naboer Sverige, Danmark og Finland, men var det eneste landet med betydelig økning siden 2007 (se bilde under).

Bilde 2: Andel sysselsatte i offentlig sektor som andel av totalt antall sysselsatte

Kilde: OECD

Vil trenge noe annet enn olje å leve av, men hva da?

Det anerkjente konsulentselskapet McKinsey som bare ansetter de smarteste av de smarte, ga i våres ut en rapport som het «Norge i morgen» der de så på hvilke bransjer Norge kunne leve av i fremtiden. NRK omtalte denne rapporten i februar. Selv om rapporten er grundig og interessant, uttalte professor i samfunnsøkonomi Bård Harstad akkurat det samme som jeg tenkte. Han understrekte nemlig hvor vanskelig det er å spå noe om fremtidens industrier og hvem som blir vinnerne, ref min tidligere kommentar om Intel og Kodak. Likevel er det tydelig at vi må handle nå.

Kapitalisme – det minst dårlige alternativet…

For å oppsummere så langt; Oljeeventyret er på hell og vi burde for lengst ha sådd gresset vi skal leve av i fremtiden. Dessverre er verdensøkonomien notorisk vanskelig å spå og vi kan derfor ikke vite hvem som blir fremtidens vinnere. Tiden med store oljeinntekter har gjort at Norge har så store kostnader i statsbudsjettet at vi er helt avhengig av overføringer fra oljefondet. Med eldrebølgen foran oss, reproduksjonsrate langt under 2.1 (som kreves for å opprettholde befolkningen over tid), og en enorm forpliktelse i folketrygd som vi ikke har spart penger til (dvs ufondert), vil ikke behovet for overføringer bli mindre. I tillegg har vi bygget opp en stor offentlig sektor i forhold sammenlignbare land. Det haster med andre ord, med å begynne å investere i innovasjon.

For å lykkes med den transisjonen som Norge står foran må vi både ha tilgang på risikokapital og forutsigbare rammebetingelser.

Winston Churchill skal en gang ha uttalt at kapitalismen er det verste økonomiske systemet, bortsett fra alle de andre. Den tolkningen har jeg stor sympati for. Kapitalisme fungerer på ingen måte perfekt, men sammenlignet med sentralstyring har det likevel vist seg å takle endringer betydelig bedre. Ergo må vi oppfordre til å investere i risikokapital i Norge samtidig som vi viser at vellykkede bransjer kan leve godt i Norge.

For å lykkes med den transisjonen som Norge står foran må vi både ha tilgang på risikokapital og forutsigbare rammebetingelser. Den siste tidens endringer i norske skatteregler har lagt press på begge disse faktorene. Jeg skal ikke her ta stilling hverken for eller mot grunnrenteskatt, men forutsigbarhet er viktig. Det må også være mulig å tjene mye penger i Norge. For dersom myndighetene skal gripe inn med ekstra skatt hver gang en bransje blir «for lønnsom» forsvinner forutsigbarheten. Glem heller ikke at den beste medisinen mot høye priser er høye priser.

En økonomi som er mindre sårbar (antifragile)

Helt avslutningsvis må jeg også nevne et siste, men svært sentralt poeng. I et gjennomført kapitalistisk system må det være mulig å gå konkurs. Eller sagt på en annen måte – systemet må tåle at aktører mislykkes og dermed går konkurs. Det er dette trader og filosofen Nicholas Taleb omtaler som «antifragile» i sine bøker.

De siste årene har flere vestlige land hatt noe som ligner på kapitalisme for de rike og sosialisme for de fattige. Få steder er dette mer ekstremt enn i USA der forskjellen mellom fattig og rik er den største siden 1940 ifølge Gini-indeksen. Dette skyldes blant annet lave renter, men også at staten har støttet selskapene hver gang de løper inn i problemer.

Det er misforstått kapitalisme. I følge Schumpeter drives produktiviteten av at nye og bedre teknologier utkonkurrerer de gamle. Det samme burde gjelde for alle selskaper som tar for mye risiko. De burde ikke reddes, men slås konkurs om de ikke kan gjøre opp for seg. Vi må få slutt på «too big to fail». Hvis det skal lønne seg å prøve, må vi også tåle at noen feiler. Over tid har jeg mer tro på markedsmekanismen enn detaljregulering, der sistnevnte har en tendens til å skape utilsiktede konsekvenser og tilpasninger.

God jul og godt nytt år!

Hold deg oppdatert innen investeringsområdet

Vil du bli en smartere investor og lære mer om hva som rører seg i markedet?

Få med deg forvalter og makroekspert Anders Johansen også i andre kanaler:

Podcast | Danske Bænkers

Med Eirik Torsnes Kveldro som samtale- og sparringspartner tar Anders Johansen deg gjennom hva som rører seg i det globale finansmarkedet fra uke til uke.

Anders Johansen

Forvalter og makroekspert

Danske Bank Norge