Anders Johansen

Sjefstrateg i Danske Bank Norge

Ukesoppsummering

- Børsutvikling (%): Oslo Børs: +1,4 | Europa: +0,4 | USA: 0 | Emerging Markets: -0,7

- Trump har uttrykt at han likevel ikke vil møte Xi Jinping innen tidsfristen for nye tariffer 2. mars. En Trump-rådgiver sa avstanden mellom USA og Kina i forhandlingene er «betydelig».

- Overraskende sterk arbeidsmarkedsrapport fra USA med 304.000 nye sysselsatte i januar, noe som representerer den 100 måneden på rad med jobbvekst.

- En vekstindikator fra amerikansk industri viste overraskende styrke forrige måned og indikerer dermed at vekstutsiktene i USA nok en gang er bedre enn i Europa og Kina.

- Amerikanske banker strammer inn kredittpraksisen mot bedrifter og privatpersoner

- EU-kommisjonen nedjusterte sitt vekstanslag for Eurosonen til 1,3 prosent i 2019, og den tyske regjeringen reduserte sin vekstprognose for 2019 til 1 prosent – laveste på

- Den britiske sentralbanksjefen advarte mot svakeste vekst på ti år, selv med «ryddig» Brexit

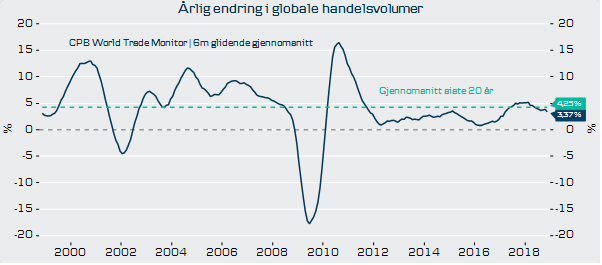

«Peak» globalisering?

Etter flere tiår med sterk vekst kollapset verdien av global varehandel, målt i amerikanske dollar, sommeren 2008. Det skapte bekymring når den heller ikke steg tilbake til tidligere nivå etter finanskrisen, men derimot stagnerte i årene 2011 til 2014 og falt markant tidlig i 2016. Utviklingen bekreftet på mange måter hypotesen om globaliseringens død.

Heldigvis kan det se ut som ryktet var overdrevet, ettersom varehandelen har hentet seg inn igjen i takt med oppblomstringen i verdensøkonomien siden sommeren 2016. Vi kan i bakspeilet se at verdensøkonomien har holdt en robust vekstrate også gjennom Trumps proteksjonistiske bølge og oppbremsingen i europeisk og kinesisk økonomi. Det skal likevel påpekes at å måle varehandel i dollar byr på utfordringer, da valutabevegelser uavhengig av faktiske handelsvolumer forstyrrer bildet. Eksempelvis vil en periode med sterkere dollar, som vi har sett siden januar 2017, kunne bidra til at oppgitt handelsverdi mellom Kina og Eurosonen faller, mens selve handelsvolumet i praksis stiger. En annen feilkilde i målingen av global varehandel er inflasjon. Fordi tallene oppgis som «nominelle» - tall, altså ikke justert for inflasjon, vil oppgitt handelsverdi påvirkes av prisendringer, eksempelvis i olje- og energipriser. Ikke bare har amerikansk skiferolje bidratt til å holde oljeprisene relativt lave, men verdensøkonomien har generelt vært preget av lav og til dels fallende inflasjon de siste årene, noe som har tynget den nominelle verdien av global handel. Av nettopp disse årsakene kan det derfor være fordelaktig å se på handelsvolumer, fremfor verdier i dollar. Her viser statistikken at handelsvolumene faktisk har sett god vekst, men riktignok ikke på linje med før finanskrisen.

Hvorfor har verdenshandelen bremset opp?

Det er flere årsaker, men først og fremst har årene etter finanskrisen vært preget av svakere vekst i verdensøkonomien, særlig i årene 2012 til 2016. I tillegg kan det synes som om både integreringen av Kina i globale verdikjeder og potensialet for eksportdrevet vekst i fremvoksende økonomier generelt, har nådd toppen. Eksportveksten for nær samtlige utviklede og fremvoksende økonomier har vært svakere enn før finanskrisen, men er fortsatt høyere enn de respektive landenes BNP-vekst, noe som betyr at eksport fortsetter å være en viktig driver for økonomisk fremgang. Likevel har forholdet mellom eksportvekst og BNP-vekst avtatt, spesielt i Kina og i land som er avhengig av handel med Kina, som Japan, Sør-Korea og Indonesia.

Hvor bekymringsverdig er dette? Ikke så veldig, fordi etter hvert som næringslivet i ulike land søker å utnytte fordeler ved internasjonal handel, så vil de største gevinstene normalt høstes først, hvorpå fordelene blir gradvis vanskeligere å oppdrive. At eksportveksten likevel fortsetter å være noe høyere enn BNP-veksten i mange land, indikerer at internasjonalt orienterte virksomheter er innovative og dyktige til å utnytte et gjensidig lønnsomt potensial ved handel på tvers av landegrensene.

Hva betyr dette for de økonomiske utsiktene?

Veksten i verdensøkonomien er i ferd med å bremse opp inn i 2019. Spørsmålet er om varehandel vil dempe eller forsterke utviklingen. Ser vi på Eurosonen, Brasil og Russland, som alle har opplevd kraftige økonomiske nedturer i løpet av de siste årene, viser historikken at eksportaktiviteter i disse tilfellene motvirket lavere aktivitet i innenlandsk økonomi. Under finanskrisen og resesjonen i 2001 derimot, bidro global handel til å forsterke den økonomiske nedturen. Mens sistnevnte perioder var kjennetegnet av en synkronisert nedtur i hele verdensøkonomien, var de førstnevnte i større grad begrenset til de respektive landenes egne økonomier. Årsaken til forskjellen i eksportens betydning er at etterspørselen etter eksportvarer vil generelt vil falle kraftig når hele verdensøkonomien rammes av en krise, mens god vekst utenfor et enkeltstående kriserammet land ikke vil påvirke etterspørselen på samme måte. I tillegg vil valutasvekkelse bidra positivt til et lands konkurransedyktighet når den økonomiske krisen er regional, men ikke når den er global.

Tusenkronersspørsmålet blir derfor…

..om den nåværende svekkelsen vi ser i kinesisk, europeisk og japansk økonomi vil bli verdensomfattende, eller om dette forblir relativt isolerte utfordringer. Mest sannsynlig vil svaret avhenge av utfallet på handelskonflikten mellom USA og Kina, hvor en forverring i spesielt sistnevnte økonomi risikerer å gi globale smitteeffekter.

Vi mener det er 75 prosent sannsynlighet for en handelsavtale som reduserer omfanget av og nivået på allerede innførte tariffer, og at kinesiske myndigheter åpner opp sin økonomi i større grad for utenlandske virksomheter. I kombinasjon med over 60 ulike stimulerende tiltak fra kinesiske myndigheter det siste året, tror vi dette vil stabilisere kinesisk økonomi fra og med andre kvartal. I USA forventer vi solide 2,7 prosent BNP-vekst i år og to prosent i 2020. Robust etterspørsel fra disse to økonomiske stormaktene vil i neste omgang gi en positiv impuls til Europa og til andre eksportorienterte vekstmarkedsøkonomier. Asiatiske økonomier direkte integrert i verdikjeder knyttet til kinesisk eksport til USA vil også få et betydelig direkte løft fra en avtale.

At noe kommer i veien for en oppmykning av konflikten mellom USA og Kina fremstår som en alvorlig trussel mot verdensøkonomien. Selv om amerikansk økonomi har klart seg bra gjennom handelskrigen så langt, er Trumps finanspolitiske stimulanser i ferd med å avta og flere tariffer vil i langt større grad ramme amerikanske husholdninger direkte, gjennom økte priser. Også kinesisk økonomi vil trolig trekkes enda lenger ned ved en eskalering, med potensielle store negative ringvirkninger til verdensøkonomien. La oss krysse fingrene for «The Greatest Deal Ever».

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.