Danske Bank er moderate optimister og tror på svak og kjedelig vekst, men ingen krise i 2019 eller 2020. Men, fordi mange er bekymret for R-ordet og hva det kan bety for sparepengene, gir jeg i dag en innføring i resesjonsbegrepet og hvordan aksjer historisk har oppført seg før, under og etter krisen.

Ukesoppsummering:

- Børsutvikling (%): Oslo Børs +1,8 | Europa +0,3 | USA 0 | Emerging Markets -0,5

- FED senket styringsrenten til under to prosent. Vi tror de kutter fire ganger til før april 2020

- Norges Bank hevet styringsrenten for fjerde gang på et år til 1,5 prosent

- Oljeprisen falt tilbake etter angrepet på Saudiarabiske oljeanlegg etter at landet varslet at mye av kapasiteten ville være tilbake ved utgangen av måneden. Situasjonen har likevel skapt en mer anspent situasjon mellom USA og Iran, som amerikanerne mener står bak.

- Stemningen blant amerikanske boligbyggere steg i august til høyeste nivå på et år

- OECD spår svakeste vekst i verdensøkonomien siden finanskrisen, med 2,9 prosent BNP-vekst i år og 3 prosent i 2020. Danske Bank tror hhv. 3 og 3,2 prosent.

- Britisk høyesterett undersøker hvorvidt Boris Johnson har forledet dronningen til å godkjenne oppløsningen av parlamentet. Johnsons dialog med EU har så langt ikke gitt fremskritt.

- Bilsalget i India og Kina er ned hhv. 40 og 10 prosent det siste året. En analyse spår at salget i USA og Europa vil falle 2-3 prosent i 2019. Tysk bilproduksjon er ned 12 prosent hittil i år.

- Industriproduksjonen i Kina falt i august til laveste nivå siden 2002

Hva er en resesjon?

En resesjon er en periode med økonomisk tilbakegang. Det finnes ingen entydig definisjon, men ofte brukes begrepet dersom veksten i et lands brutto nasjonalprodukt (BNP) faller minst to kvartaler på rad, noe som gjerne kalles en teknisk resesjon.

Det nasjonale byrået for økonomisk forskning i USA (NBER) bruker en mer avansert definisjon. Når de tidfester resesjoner tar de utgangspunkt i et markert og omfattende vendepunkt i økonomien, som påvirker blant annet BNP, inntekter og sysselsetting, og som varer lenger enn noen få måneder. Perioden fra toppunktet i den økonomiske syklusen til bunnen, betegnes som resesjon, mens perioden fra bunn til neste topp kalles et økonomisk oppsving, eller en konjunkturoppgang.

Hva utløser resesjoner – og kan de unngås?

Resesjoner er en naturlig del av en konjunktursyklus og skal i utgangspunktet ikke kunne unngås. Når det er sagt har variasjonene i BNP-veksten, både globalt og i USA, falt betraktelig etter finanskrisen. Det har ikke vært vesentlige tegn til overoppheting eller overdreven vekstoptimisme i perioden. Det finnes ingen enkeltstående faktor som har utløst tidligere resesjoner, da alle har hatt sine unike kjennetegn. Noen fellestrekk finnes likevel, og som regel har disse vært knyttet til konjunkturoppgangens natur.

For når det går bra i økonomien, vil forbrukernes etterspørsel etter varer og tjenester stige. Det får næringslivet til å øke produksjonen, noe som krever flere ressurser som arbeidskraft, teknologi og investeringer. Det fører til fallende arbeidsledighet og stigende lønninger, som igjen bidrar til ytterligere økning i etterspørselen og optimismen blant husholdninger – rett og slett fordi de får bedre råd og framtidsutsiktene ser lyse ut. Optimismen bidrar også til villighet til å betale mer for eiendom, aksjer og andre typer eiendeler og investeringer.

Når en slik positiv spiral vedvarer og forsterkes over en lengre periode, vil den økonomiske aktiviteten overstige grensen for oppgangens bærekraftighet. Med andre ord sprenges økonomiens kapasitetsgrense. Dermed får vi en oppheting av økonomien, hvor stigende lønninger og høy etterspørsel trekker inflasjonen opp, noe som får sentralbankene til å heve rentene for å motvirke overoppheting og at inflasjonen stiger for mye. I perioder hvor lønnsveksten stiger kraftig, vil dette samtidig kunne bidra til å svekke næringslivets lønnsomhet.

Jo lengre økonomien går på høyt turtall, desto mer øker presset på et stadig skjørere fundament. Løftes den økonomiske aktiviteten godt over kapasitetsgrensen, blir den også mer sårbar for negative sjokk som kan utløse et skifte fra opptur til nedtur, og som i verste fall ender opp med en resesjon med stigende arbeidsledighet og fallende forbruk. De samme drivkreftene som bidro til en positiv spiral, kan med andre ord også gå i revers.

Forhold som kan slå en overopphetet økonomi ut av kurs er blant annet bobler i finansmarkedene som sprekker. Det så vi eksempler på i 2000 og 2007, da henholdsvis teknologi- og boligboblen i USA sprakk og utløste en resesjon. I tillegg kan resesjoner utløses av kraftig renteoppgang, høy inflasjon eller oljepris-sjokk, samt brå fall i optimisme og investeringsvilje. Se i tabellen nedenfor hva som har utløst de foregående fem resesjonene i USA.

|

| |

| Resesjon | Utløsende faktor |

| 1980 | Den amerikanske sentralbanken hever rentene for at få bukt med svært høy inflasjon (nær 15%) |

| 1981-1982 | Høye oljepriser og stram pengepolitikk slår økonomien ut av kurs efter en relativt kort opptur |

| 1990-1991 | Høy inflasjon, et høyt gjeldsnivå og en kraftig økning i oljeprisen etter at Irak invaderer Kuwait i den første Gulf-krigen |

| 2001 | IT-boblen sprekker |

| 2007-2009 | Boligmarkedet i USA kollapser, med tilknyttede kompliserte verdipapirer som utløser problemer i det finansielle systemet |

Kilde: Danske Bank

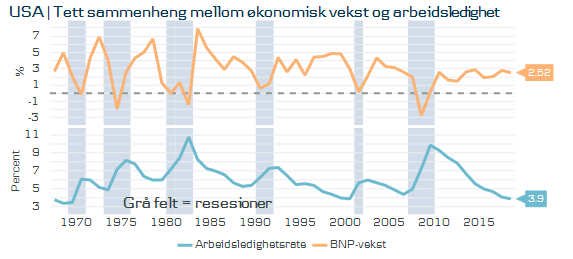

GRAF:

Data fra USA viser hvordan arbeidsløsheten faller frem mot resesjon og stiger markant under resesjon. Grafen viser også hvordan vekstraten i USA har vært relativt stabil etter finanskrisen, sammenlignet med årene før.

Kilde: Macrobond

Hvor ofte har vi resesjoner?

Siden 2. verdenskrig har det vært elleve resesjoner i USA, eller i gjennomsnitt omtrent en hvert sjette år. En resesjon har i gjennomsnitt vart i elleve måneder, mens oppgangsperiodene har vart i nesten fem år. Fordi den forrige fant sted under finanskrisen i 2008/2009, er amerikansk økonomi for øyeblikket inne i den lengste sammenhengende konjunkturoppgangen noensinne, etter over ti år med uavbrutt vekst.

Når vi snakker mye om amerikanske resesjoner, skyldes det at dette er verdens største økonomi og dermed avgjørende for hva som skjer i resten av verden. En resesjon i USA vil normalt smitte over til europeisk økonomi og derigjennom kunne gi negative konsekvenser også til norsk økonomi. Perioder med kraftig økning i arbeidsledigheten i Norge var 1982/1983, 1988-1992, 2001-2003 og 2008/2009. Norge hadde negativ BNP-vekst i fastlandsøkonomien i 1988/1989 og i 2009.

Det finnes flere eksempler utenfor USA på langt lengre sammenhengende vekstperioder uten resesjon. Som 16 år i Canada (1992-2008) og Storbritannia (1992-2008), 17 år i Japan (1975-1992) og 27 år i Australia (1992- ).

Hva skyldes resesjonsfrykten nå om dagen?

Krisefrykt er et evig tilbakevendende tema i finansmarkedene, og i år ble denne eskalert gjennom sommeren da økonomiske nøkkeltall svekket seg, handelskrigen mellom USA og Kina eskalerte og den amerikanske rentekurven, som har varslet alle resesjoner etter andre verdenskrig, ble negativ for første gang siden finanskrisen.

Vi mener det likevel ikke er grunn til panikk. For det første har det siden midten av 70-tallet i gjennomsnitt gått sytten måneder fra rentekurven blir negativ i USA til resesjonen inntreffer, og fra inverteringstidspunktet har aksjer gitt negativ avkastning i kun to av syv tilfeller de påfølgende tolv månedene – med gjennomsnittlig avkastning 14,1 prosent. Vi mener også at sentralbankenes massive obligasjonskjøp og stimulerende pengepolitikk har forstyrret signalet denne gangen, rett og slett fordi de har bidratt til at de lange rentene har vært kunstig lave, og at «krise-varselet» fra rentekurven derfor har kommet på et tidligere tidspunkt i den økonomiske syklusen enn før.

For det andre mangler flere av de klassiske faresignalene, som økonomisk overoppheting, overdreven optimisme i finansmarkedene og ikke minst sentralbanker som vil heve rentene. Det er ingen tvil om at vi nå ser tydelige svakhetstegn i verdensøkonomien, forsterket av politiske forhold som handelskrigen og Brexit, men vi mener bestemt at begge disse faktorene må forverres ytterligere før en resesjon realiseres. Vi forventer tre prosent BNP-vekst i verdensøkonomien i år og 3,2 prosent i 2020. For amerikansk økonomi er vår prognose henholdsvis 2,3 og 1,7 prosent. Selv om perioden uten resesjon er den lengste i USA noensinne, har innhentingen etter forrige krise vært den aller svakeste. Uten overoppheting dempes også risikoen for en nedsmelting.

Bør man som fondsinvestor frykte resesjoner?

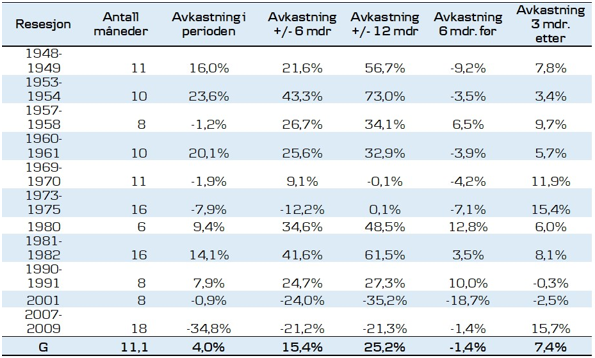

Selv om resesjoner høres skremmende ut, så har selve resesjonsperioden ikke vært så ødeleggende for aksjemarkedet som man skulle tro. Av de elleve resesjonene i USA siden 1945 har S&P 500-indeksen faktisk steget gjennom seks av dem, og gjennomsnittlig avkastning i alle resesjonsperioder har vært fire prosent - dog med relativt store variasjoner. (Se tabell)

Historisk har de vanskeligste periodene i aksjer vært de siste seks månedene før resesjonen inntreffer, i stor grad fordi investorene da begynner å lukte lunten via svakere ledende indikatorer for økonomien, strammere finansielle forhold osv. I gjennomsnitt har de siste seks månedene før resesjon gitt et kursfall på 1,4 prosent i S&P 500, også her med et store utfallsrom.

Fra toppen i aksjemarkedet til bunnen har kursfallene derimot vært langt større. Siden 60-tallet har fem av de seks største markedskrasjene kommet i forbindelse med resesjoner, med et gjennomsnittlig kursfall på 42 prosent og varighet på 557 dager. De største kursfallene for S&P 500 i perioden var 57 prosent mellom oktober 2007 og mars 2009, 49 prosent mellom mars 2000 og oktober 2002 og 48 prosent i perioden januar 1973 og oktober 1974.

Så ja, aksjemarkedet kan noen ganger virkelig oppleve store kursfall. Men, utfordringen er at ingen med sikkerhet klarer å spå når disse kommer, ei heller når resesjonene inntreffer. Husk også at mens oppgangsperiodene i S&P 500 (bull-markeder) siden 1926 har vart i 6,6 år med avkastning på 334 prosent i gjennomsnitt, har nedgangsperiodene (bear-markeder) vart i 1,3 år med 38 prosent kursfall i gjennomsnitt. Å ha en lang og tålmodig tidshorisont har med andre ord vært ekstremt lønnsomt.

Tid i markedet > timing av markedet

Hva bør man gjøre som investor ved frykt for resesjon og krise? Først og fremst bør du sikre deg at investeringsporteføljen er oppdatert og tilpasset din tidshorisont og risikovillighet, slik at verdiene ikke faller mer enn du har hatt mulighet til å forberede deg på hvis markedene går inn i en utfordrende periode. Å forsøke seg på markedstiming, eller salg og kjøp basert på hva man selv eller andre tror om den kortsiktige markedsutviklingen, vil som oftest medføre tap av avkastning gjennom tidshorisonten. Det er nemlig ingen i verden som klarer å treffe topper og bunner med god presisjon, kontinuerlig over tid.

En studie utført av det amerikanske analyseselskapet Dalbar viser at mens årlig gjennomsnittlig avkastning i S&P 500 var 10,2 prosent fra 1987 til 2016, oppnådde fondsinvestorer i gjennomsnitt 2,6 prosent avkastning – lavere enn inflasjonen – i hovedsak på grunn av forsøk på markedstiming.

Så langt i 2019 har aksjefondsinvestorer globalt netto innløst 178 milliarder dollar. Dette i en periode hvor amerikanske og globale aksjer har steget hhv. 20 og 18 prosent.

Historiske avkastningstall gir ingen garanti for fremtidig avkastning, men kan likevel være nyttige eksempler på hvor vanskelig markedstiming har vært også i relasjon til resesjoner. I gjennomsnitt har S&P 500 gitt 15,4 prosent avkastning i perioden fra seks måneder resesjon til seks måneder etter resesjonen er avsluttet. Fordi en resesjon i gjennomsnitt har vart i elleve måneder, tilsvarer dette en periode på om lag to år. Ser vi på perioden fra tolv måneder før resesjon til tolv måneder etter, altså knappe tre år, har avkastningen i gjennomsnitt vært 25,2 prosent.

Det har med andre ord som oftest betalt seg å bevare roen og følge sin investeringsstrategi, også gjennom perioder hvor de økonomiske utsiktene har virket dystre. Selger du aksjefondene i frykt for resesjon, vil det for det første kunne ta lang tid før markedene faller og resesjonen inntreffer, og ikke minst vil det være ekstremt vanskelig å vite når man skal flytte pengene inn igjen – uten å gå glipp av den kraftige kursoppgangen når resesjonsfrykt erstattes av gryende optimisme. De tre første månedene etter en resesjon er slutt har S&P 500 i gjennomsnitt gitt 7,4 prosent avkastning.

Så selv om avisene og bankenes markedskommentarer (!) er fulle av historier om resesjonsfare, tilsier historikken av det sjelden lønner seg å selge i panikk. Det kan derimot være avgjørende at man har en individuelt tilpasset porteføljesammensetning av aksjer og renter, en veldefinert tidshorisont og ikke minst en mental innstilling om å holde seg til planen – uavhengig av følelser, nyhetsoppslag og periodevis negativ verdiutvikling.

Kilde: Macrobond, Danske Bank

Innholdet er utarbeidet av Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Informasjonen regnes som markedsføring og er ikke utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Informasjonen er ikke ment som en personlig anbefaling til mottageren. Ønsker du personlige investeringsråd anbefaler vi å ta kontakt med banken. For en fullverdig beskrivelse av de ulike produktene og tjenestene, henvises det til prisliste, produktark, prospekt og nøkkelinformasjon til de aktuelle verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.