Indeksnivå ikke avgjørende

Den amerikanske aksjeindeksen S&P 500 ligger i disse dager nær det høyeste kursnivået noensinne. Selv om hovedindeksen på Oslo Børs fortsatt mangler drøye åtte prosent til toppnivået fra slutten av september, har norske aksjer likevel steget over elleve prosent siden tredje juledag. Stigende aksjemarkeder er selvsagt gledelig, men kursrekorder har også en tendens til å gjøre mange nervøse og utløse en mental ryggmargsrefleks; betyr ikke dette at toppen er nådd?

Aksjemarkedet har historisk gitt solid avkastning nettopp fordi ingenting kan tas for gitt over kortere tidsperioder, og før eller siden får vi store og små kursfall. Toppnoteringer i seg selv bør likevel ikke utløse uro og frykt, for hvis man hadde benyttet børsrekorder som salgssignal, ville man – historisk sett – gått glipp av de fleste langvarige oppgangsperioder - de svært så lønnsomme bull-markedene.

Nesten dagligdags

Siden andre verdenskrig har det i gjennomsnitt vært sytten nye rekordnoteringer hvert år i S&P 500. Som regel har bull-markedene også vart lenger enn de fleste hadde forventet på forhånd. Siden 2013, da det amerikanske aksjemarkedet hadde hentet seg inn igjen etter finanskrisen, har S&P 500 satt nye toppnoteringer 210 ganger, hvorav 62 av disse i 2017 alene. Solgte man seg ut av aksjemarkedet etter den første kursrekorden siden finanskrisen i 2013, har man gått glipp av en oppgangsperiode som enda ikke har vært avsluttet. Faktisk er vi inne i det lengste bull-markedet for amerikanske aksjer noensinne, med en varighet på over ti år og med til sammen 428 prosent avkastning (inkludert reinvesterte utbytter) – tilsvarende nesten atten prosent gjennomsnittlig avkastning per år. Et ordtak tilsier visstnok at bull-markeder ikke dør av alderdom alene!

Uansett om vi snakker om en aksje eller en aksjeindeks, er en kurs kun et tall som sier lite om den underliggende investeringen er dyr eller billig. For en langsiktig investor er verdsettelsen av langt større betydning enn selve kursnivået med hensyn til avkastningspotensial. Er selskapet eller aksjeindeksen lavt priset i forhold til forventet fremtidig inntjening, vil det være likegyldig om kursen er på det høyeste nivået noensinne. Motsatt er en rekordlav aksjekurs i seg selv ikke et argument for å investere, da selskapet eller markedet kan være grisedyrt i forhold til forventet inntjening.

Aksjekurser i forhold til inntjening er kjent som price/earnings, eller P/E. Basert på tall fra Bank of America har dette forholdstallet liten prediktiv verdi for avkastningen over kortere tidshorisonter (1-5 år), men desto større for lengre perioder (10 år+) hvor nåværende P/E kan forklare over åtti prosent av avkastningen. P/E-tallet kan benytte enten historisk inntjening eller forventet inntjening i nevneren. Førstnevnte bruker gjerne gjennomsnittlig inntjening siste ti år (syklisk justert/normalisert P/E), mens sistnevnte (mest vanlig) bruker analytikernes forventning til inntjening tolv måneder frem i tid – et tall som har en tendens til å bli påvirket av de rådende markedsforholdene til enhver tid.

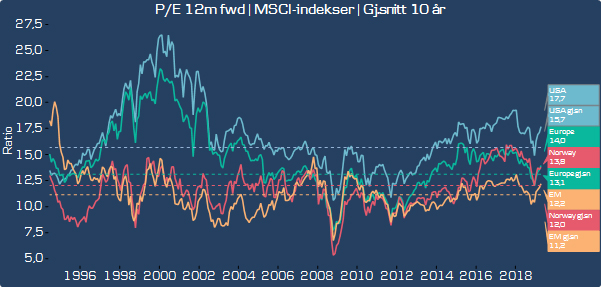

Dyrt eller billig?

De store regionale aksjemarkedene prises nå litt høyere enn historiske gjennomsnittsnivåer, enten vi ser på forventet eller faktisk inntjening siste tolv måneder. Eksempelvis prises MSCI Norway femten prosent høyere enn gjennomsnittlig nivå siste ti år, mens tilsvarende tall for USA, Europa og Emerging Markets er tretten, syv og ni prosent. Ikke billig, men heller ikke skrekkelig dyrt. Med mindre verdsettelsen er svært lav eller svært høy, vil prising alene sjeldent drive markedet i verken positiv eller negativ retning. Får vi rett i at verdensøkonomien vil oppleve en moderat bedring i aktiviteten, borger dette for at selskapenes inntjening vil bedres og rettferdiggjøre nåværende verdsettelse og gi rom for videre kursoppgang. Men, mye av potensialet for 2019 er sannsynligvis allerede tatt ut, og vi bør forberede oss på at ikke alt vil gå like mye på skinner ut året.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.