Ingen kan med sikkerhet vite hva 2020-tallet vil bringe, men enkelte ting kan verken i teorien eller praksis fortsette å støtte aksjekursene i like stor grad. Men, historisk har aksjemarkedet steget i tre av fire år, og det er vel grunn til å tro dette vil fortsette så lenge verden består? Det handler jo tross alt om børsnoterte selskaper som skal tjene penger på varer og tjenester som husholdninger, bedrifter og det offentlige vil ha behov for i årene som kommer.

Avkastning på alle kanter

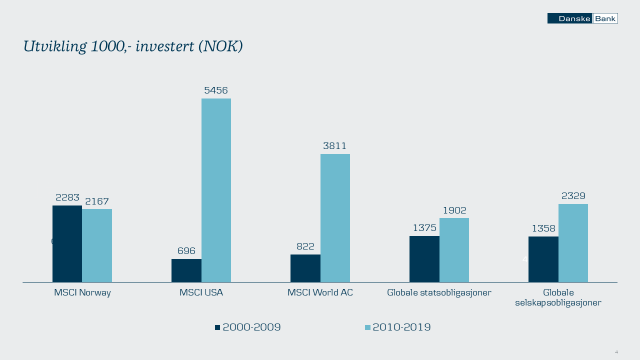

Aksjer: Globale aksjer målt ved MSCI World All-Countries har gitt 147 prosent avkastning i lokal valuta, inkludert reinvesterte utbytter, de siste ti årene – tilsvarende 9,5 prosent i gjennomsnitt per år. Særlig har amerikanske aksjer ledet an med eksempelvis S&P 500 opp 255 prosent eller 13,5 prosent annualisert i perioden – trukket opp av digitale giganter som Amazon, Facebook, Apple og Alphabet (Google). Oslo Børs har steget 150 prosent samlet sett eller 9,5 prosent per år, mens europeiske og emerging markets-aksjer har gitt en annualisert avkastning på henholdsvis 8,5 og 6,3 prosent.

For oss nordmenn har en annen faktor bidratt til å skape enda bedre resultater. Den norske kronen har de siste ti årene blitt 55 prosent svakere mot amerikanske dollar og 18 prosent svakere mot euro. I utenlandske fond har dette bidratt til en «super-boost» for avkastningen målt i kroner.

Obligasjoner: Sentralbankene har senket styringsrentene rundt 770 ganger siden finanskrisen og så langt brukt 12.400 milliarder dollar på å tvinge markedsrentene ned. Fordi kursene på obligasjoner stiger når markedsrentene faller har rentefallet de siste ti årene derfor skapt en fantastisk klima for avkastningen i rentepapirer. Globale statsobligasjoner har de siste ti årene gitt solide 4,7 prosent avkastning per år i gjennomsnitt, mens tilsvarende tall for selskapsobligasjoner er 6,8 prosent, begge i lokal valuta.

Globale obligasjoner med høy kredittrisiko, såkalt high yield, har gitt en enda høyere avkasting på rundt 100 prosent, eller 7,1 prosent i gjennomsnitt per år. Et tradisjonelt norsk obligasjonsfond med lav kredittrisiko, som vårt Danske Invest Norsk Obligasjon, har gitt 3,6 prosent annualisert avkastning etter kostnader siste ti år – godt hjulpet av fallende markedsrenter også i Norge.

En ikke-repeterbar drivkraft

Når rentenivået i verden generelt har falt til det noen mener er det laveste nivået på 5000 år, hvor Eurosonen, Sverige, Danmark, Sveits og Japan har negative styringsrenter og rundt 11.000 milliarder dollar verdt av obligasjoner har negativ løpende renteavkastning, sier det seg selv at tilsvarende rentefall umulig kan gjentas de neste ti årene. Dette vil åpenbart påvirke potensialet for kursgevinster i obligasjoner, enten ved at rentene holder seg stabilt lave og ikke gir nevneverdige effekter, eller ved at markedsrentene stiger og gir en direkte negativ impuls til avkastningen.

Men, disse scenarioene vil også kunne påvirke aksjemarkedet. Rentefallet som i realiteten har pågått de siste 30-40 årene har representert en kraftig medvind også for aksjer, både ved at nåverdien av fremtidige inntekter fra selskapene har økt i takt med lavere diskonteringsrenter, men også ved at aksjer har blitt mer attraktive relativt til obligasjoner og deres stadig lavere renteutbetalinger.

Det finnes ingen eksakt modell for å beregne hvilken avkastning finansmarkedene vil gi i fremtiden, ei heller de neste ti årene. En av de mest anerkjente er likevel den amerikanske banken J.P. Morgan, som i sin «Long Term Capital Market Assumptions» hvert år oppdaterer sine langsiktige prognoser. I 2020-utgaven spår de at globale aksjer vil gi 6,5 prosent annualisert avkastning de neste 10-15 årene, med Emerging Markets-aksjer på topp med 9,2 prosent og amerikanske aksjer (store selskaper) på bunn med 5,6 prosent forventet årlig avkastning.

Kombinert med forventningen for amerikanske statsobligasjoner gir dette en forventet avkastning på 5,4 prosent for en portefølje med 60 prosent aksjer og 40 prosent obligasjoner. Alle tall i amerikanske dollar. Hvordan renteutviklingen blir de neste årene vil definitivt kunne få stor betydning for avkastningsutfallet.

Hva med den norske kronen?

Målt mot våre viktigste handelspartnere er kronen nær de svakeste nivåene på minst 30 år. Den såkalte handelsvektede kroneindeksen I44 har falt 30 prosent siden februar 2013. De viktigste årsakene til dette var at kronen var for sterk i kjølvannet av den europeiske gjeldskrisen, da etterspørselen etter norske statsobligasjoner styrket kronen markant.I tillegg til en normalisering av denne driveren, har prisfallet på olje og gass fra 2014 også trukket kronen ned. Globale investorer vil i tillegg kunne se på det grønne skiftet som en trussel mot en oljeavhengig norsk økonomi og dermed også kroneverdien. Det er i prinsippet umulig å spå kroneutviklingen for de neste ti årene, men det er ikke urimelig å anta at sannsynligheten for en sterkere krone er vel så stor som videre svekkelse – gitt dagens svake nivåer. Dette vil i så fall utgjøre en motvind for krone-avkastningen i utenlandske fond.

Emerging Markets lovende, men også mer risikofylt

Danske Bank er enige med J.P Morgan om at utsiktene for Emerging Markets ser lyse ut sammenlignet med de velutviklede amerikanske og europeiske markedene på lang sikt. Utviklingspotensialet reflekteres blant annet i sammenhengen mellom BNP-vekst, befolkning og størrelsen på de respektive aksjemarkedene.USA har 24 prosent av global BNP, 55 prosent av markedsverdien av aksjemarkedet, men kun 4,3 prosent av befolkningen. Kina representerer til sammenligning 16 prosent av verdensøkonomien (forventes å overstige USA i 2030), 19 prosent av befolkningen, men kun 3,5 prosent av markedsverdien for globale aksjer.

Investeringer i vekstmarkedene innebærer dog også generelt større risiko knyttet til valutasvingninger, økonomisk og politisk usikkerhet samt forhold knyttet til selskapsstyring.

Aksjer fortsatt å foretrekke - med dempede forventninger

Selv om ingen kan spå med sikkerhet, og vi vet rentefallet ikke kan gjentas, må vi også huske på at vi etter ti år med sammenhengende høykonjunktur i amerikansk og global økonomi, må forvente en krise eller to i løpet av de neste ti. Dette behøver ikke være en katastrofe for aksjemarkedene, men må likevel forventes å gi større eller mindre tilbakefall, som vil påvirke samlet avkastning i perioden.Dessuten har det historisk også vært slik at perioder med høy avkastning, som den vi har vært igjennom, gjerne etterfølges av en periode med mer dempet utvikling. Dette kalles «mean reversion» eller tendensen for periodevis aksjeavkastning til å bevege seg mot sitt langsiktige gjennomsnittsnivå - som tross alt heller ikke er å forakte sammenlignet med obligasjoner.

Sentralbankene – fra medvind til motvind?

De ekstraordinære tiltakene verdens sentralbanker har gjennomført etter finanskrisen er på mange måter et gigantisk finansielt og økonomisk eksperiment. Vi kan ikke utelukke at konsekvensene vil forbli positive for utviklingen i finansmarkedene.Først og fremst kan negative renter gi uønskede ringvirkninger til bankenes, husholdningenes og bedriftenes økonomiske atferd – som lavere lønnsomhet hos banksektoren og økt sparerate hos husholdningene, og det er heller ingen tvil om at sentralbankene har langt mindre kapasitet til å stimulere ved neste krise enn tidligere. På grunn av dette er det ikke usannsynlig at sentralbankene vil ha det travelt med å heve rentene neste gang vi går inn i en periode med stigende vekst i verdensøkonomien.

Dette dokumentet er utarbeidet av Wealth Management i Danske Bank. Det er Finanstilsynet som fører tilsyn med våre markedsaktiviteter i Norge. Dokumentet er et markedsførings-dokument. Det betyr at det ikke er utarbeidet i samsvar med regelverket for investeringsanalyser. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Produktinformasjonen i dokumentet er ikke ment som en personlig anbefaling til mottageren. Det foreligger ingen restriksjoner mot handel i forkant av utsendelse av markedsførings-materiale. Forfatteren av dette dokumentet kan motta bonus eller annen provisjonsbasert godtgjørelse knyttet til tilretteleggingen av-, utviklingen av- eller tegning/salg av finansielle produkter generelt eller til finansielle produkter omtalt i dette dokumentet. Dette dokumentet må ikke betraktes som et tilbud om kjøp eller salg av det finansielle produktet. For en fullverdig beskrivelse av produktet, henvises det til prospekt på de underliggende verdipapirfondene. Investor anbefales å sette seg grundig inn i disse dokumentene før en investering foretas.