- Vi er overbevist om at verdensøkonomien vil fortsette å vokse under den opprørte overflaten og at en alvorlig krise kan unngås, selv om usikkerheten så absolutt er mye større enn for et halvt år siden.

Ingen dans på roser

Ekspansiv pengepolitikk og solid forbruk er bærebjelker for den globale økonomien nå som handelskrigen har tiltatt i styrke. Selv om vi fortsatt ser potensial i aksjer, spiller også obligasjoner en viktig rolle i porteføljen om dagen.

Hvis det er én ting investorene har lært de siste månedene, så er det hvor raskt ting kan endre seg. Nærmest daglig har man blitt tvunget til å forholde seg til nye kunngjøringer og hendelser, både politisk, geopolitisk og økonomisk; handelskrig mellom USA og Kina, usikkerhet rundt Brexit, konflikt i Hormuzstredet, spenninger i Kashmir, protester i Hongkong, truende statlig konkurs i Argentina, invertering av rentekurven i USA osv. osv. – for ikke å snakke om den evige strømmen av økonomiske nøkkeltall og kunngjøringer fra sentralbankene som må tolkes. Så selv om aksjemarkedet kan fortsette å levere positiv avkastning fremover, er det liten tvil om at veien kan bli humpete – med handelskrigen som den desidert største fartsdumpen.

Idet vi i løpet av sommeren trodde at en våpenhvile var på plass, sendte Donald Trump ut en ny tweet om ytterligere forhøyde tollsatser på kinesiske varer for 300 milliarder dollar fra 1. september – og kineserne svarte med å nekte å kjøpe landbruksvarer fra USA. En betydelig eskalering. Og hva gjorde Donald Trump så? Han utsatte tilleggstollen på utvalgte varer fra Kina, som f.eks. mobiltelefoner og bærbare datamaskiner, for å redde julehandelen for amerikanske forbrukere ...men så varslet Kina nye forhøyelser av de kinesiske tollsatsene på varer fra USA, og Donald Trump svarte umiddelbart med ytterligere tollsatser på kinesiske varer. Samtidig vil Donald Trump nå ha amerikanske selskaper til å slutte med å produsere varer i Kina.

Forventet avkastning fra globale aksjer

4 - 6 %

de neste 12 månedene, målt i lokal valuta

![]() Overvekt i aksjer

Overvekt i aksjer

![]() Undervekt i obligasjoner

Undervekt i obligasjoner

Utviklingen av handelskrigen viser med all tydelighet hvor raskt og uforutsigbart ting nå endrer seg, og med tildels store reaksjoner i finansmarkedene. Vi er imidlertid overbevist om at verdensøkonomien vil fortsette å vokse under den opprørte overflaten og at en alvorlig krise kan unngås, selv om usikkerheten så absolutt er mye større enn for et halvt år siden. Derfor opprettholder vi en liten overvekt av aksjer i porteføljene våre, og tilsvarende undervekt av obligasjoner.

Dessverre er ikke handelskrigen et internt anliggende.

Som nevnt er handelskrigen en trussel mot den økonomiske veksten, og slik verden ser ut akkurat nå, forventer vi at en handelsavtale mellom amerikanerne og kineserne tidligst vil foreligge i 2020 – og sannsynligvis først på den andre siden av det amerikanske presidentvalget i november neste år. Inntil da vil de forhøyede tollsatsene som USA og Kina har pålagt hverandre medføre høyere kostnader for bedrifter og forbrukere, svekke produksjonssektoren og få negative konsekvenser for bedriftenes investeringslyst. Dessverre er ikke handelskrigen bare et internt anliggende mellom amerikanerne og kineserne. Den reduserte veksten i Kina har f.eks. ført til lavere kinesisk etterspørsel etter varer fra europeiske eksportbedrifter, og dermed er handelskrigen en global bekymring. Over hele verden har den ført til nedjusteringer av forventet framtidig vekst.

"Slik verden ser ut akkurat nå, forventer vi at en handelsavtale mellom amerikanerne og kineserne tidligst vil foreligge i 2020 – og sannsynligvis først på den andre siden av det amerikanske presidentvalget."

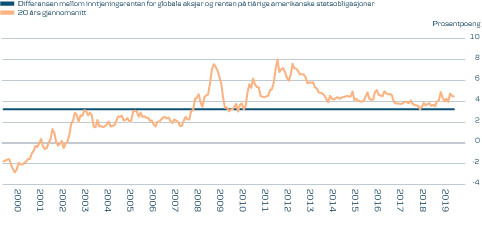

Fortsatt god inntjening fra aksjer sammenlignet med obligasjoner

For bedre å kunne sammenligne investeringer i aksjer med obligasjonsrenten kan man regne om selskapenes fortjeneste til en såkalt inntjeningsrente, som viser inntjening per aksje i prosent. Denne inntjeningsrenten kan deretter sammenlignes med obligasjonsrenten – og her ligger inntjeningsrenten for globale aksjer på et greit nivå i forhold til renten på tiårige amerikanske statsobligasjoner. Grafen nedenfor viser utviklingen i differansen mellom de to rentesatsene.

Forbrukere og sentralbanker holder økonomien oppe

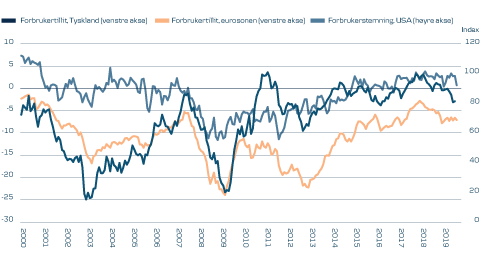

Den gode nyheten er at privatforbruket og servicesektoren fortsetter å støtte opp om økonomien. Både i USA og Europa utgjør forbrukere for øyeblikket det viktigste støttepunktet for den økonomiske veksten, men hvis oppbremsingen i industrien forverres, kan det føre til at selskapene ikke ansetter folk – eller i verste fall begynner å si opp ansatte – og det vil ramme forbruket. Dette ser vi f.eks. tegn på i Tyskland. For øyeblikket mener vi imidlertid at arbeidsmarkedene generelt sett er sterke nok til å holde økonomien oppe. Høy sysselsetting, stigende lønninger og lav inflasjon utgjør en solid kombinasjon.

Samtidig har handelskrigen og den fallende veksten fått sentralbankene til å skifte kurs, så de lemper pengepolitikken i stedet for å stramme inn:

- I USA senket den amerikanske sentralbanken, Fed, renten i slutten av juli, og vi forventer ytterligere fem rentekutt i løpet av det kommende året.

- I Europa forventer vi ett enkelt rentekutt fra Den europeiske sentralbanken i år, samt en gjenopptakelse av bankens obligasjonskjøp.

De pengepolitiske stimuliene fra sentralbankene vil dermed også være en faktor som støtter opp om veksten og bedriftenes inntjening. Billedlig talt tilfører sentralbankene nå et vitalt kosttilskudd til den globale økonomien – og dermed også til vår forventning om at aksjer fortsatt har større potensial enn obligasjoner.

"For øyeblikket mener vi at arbeidsmarkedene generelt sett er sterke nok til å holde økonomien oppe. Høy sysselsetting, stigende lønninger og lav inflasjon utgjør en solid kombinasjon."

Forbrukerne holder motet oppe

Forbruket er for øyeblikket en viktig drivkraft for global økonomi, og indikatorene for forbrukertillit ligger fortsatt på anstendige nivåer, selv om vi spesielt i Tyskland har sett en nedgang.

"På samme måte som sentralbankenes pengepolitikk gir den globale økonomien et vitalt kosttilskudd, utgjør obligasjoner en grunnmur som kan gjøre porteføljen mindre sårbar overfor humpene i veien vi kan møte i tiden framover."

Hold fokuset på aksjer, men ikke glem obligasjoner.

Spesielt kombinasjonen av det solide privatforbruket, ekspansive sentralbanker og lave eller negative renter på obligasjoner gjør at vi per i dag ser mer verdi i aksjemarkedene. Men som beskrevet er det nok av usikkerhetsmomenter som kan dytte aksjemarkedene ut av kurs, og derfor har vi også mer moderate avkastningsforventninger enn tidligere i år. I løpet av de kommende 12 månedene forventer vi en avkastning på 4-6 prosent for globale aksjer, målt i lokal valuta.

Hvis vi ser på obligasjonsmarkedene, gir de lave eller negative rentene i utlandet et særdeles beskjedent avkastningspotensial – men likevel utgjør obligasjoner for øyeblikket en ekstremt viktig brikke i en godt diversifisert portefølje. Obligasjoner er et stabiliserende element som gir en viss grad av sikkerhet, og spesielt i usikre tider som nå kan verdien av denne egenskapen ved obligasjoner neppe overvurderes. På samme måte som sentralbankenes pengepolitikk gir den globale økonomien et vitalt kosttilskudd, utgjør obligasjoner en grunnmur som kan gjøre porteføljen mindre sårbar overfor humpene i veien vi kan møte i tiden framover.

Dette holder strategen øye med de kommende månedene

Dette holder strategen øye med de

kommende månedene

HANDELSKRIG:

Opprettholder amerikanerne og kineserne status quo, eller får vi se en utvikling til det bedre eller verre? Gjør Donald Trump alvor av truslene om tollkrig med Europa?BREXIT:

Fristen for Brexit er 31. oktober. Hva gjør Boris Johnson, hvor hardt vil han gå ut mot EU, vil det bli nyvalg i Storbritannia, og hvor langt vil EU strekke seg for britene? Forvent en ny runde med Brexit-støy!VALGKAMP I USA:

Den amerikanske presidentvalgkampen begynner med et intensivert kappløp om å bli demokratenes motkandidat til Donald Trump. Ved forrige presidentvalg hemmet politiske kunngjøringer om lavere legemiddelpriser aksjene i helsesektoren, og det kan fort gjenta seg.PENGEPOLITIKK:

Mario Draghi, sjefen for Den europeiske sentralbanken, gir stafettpinnen videre til Christine Lagarde. Kan dette få betydning for pengepolitikken i Europa? Og hva kommer generelt av kunngjøringer og lettelser fra sentralbankene?

FORBRUK:

Forbrukerne er utrolig viktige for å holde dampen oppe i verdensøkonomien for øyeblikket, så hvordan vil forbrukerrelaterte data utvikle seg?

TYSK FINANSPOLITIKK:

I Tyskland er det et økende fokus på mulighetene for finanspolitiske lettelser for å sparke i gang økonomien, som nå halter voldsomt. Vil dette resultere i konkrete tiltak, og blir det gjort alvor av snakket om lettelser som støtter den grønne omstillingen?

ARGENTINSK VALG:

I Argentina skal de velge ny president i oktober. Vil den nye presidenten samarbeide med IMF om å gjenopprette den skakkjørte argentinske økonomien? Frykten for det motsatte har i august utløst stor nervøsitet i finansmarkedene, og det kan gjenta seg.

KLIMA:

FN avholder en klimakonferanse i New York i september, i forkant av det store klimatoppmøtet i Chile i desember. Kan dette fyre videre opp under den grønne omstillingen og de investeringsmulighetene som gjemmer seg der?

HONGKONG:

Dempes folkeprotestene mot Kinas innflytelse i Hongkong, eller vil situasjonen eskalere ytterligere? Til syvende og sist kan kineserne iverksette tiltak for å demme opp for protestene (noe vi ikke forventer), og dette kan påvirke stabiliteten i regionen, herunder Taiwans ønske om tettere forbindelser med Kina i framtiden, og dette kan potensielt få betydning for finansmarkedene.

ITALIENSK POLITIKK:

Den nye regjeringen reduserer sannsynligheten for en ny konfrontasjon med EU over budsjettet, men de politiske spenningene gjenstår og muligheten for nyvalg er fortsatt til stede.

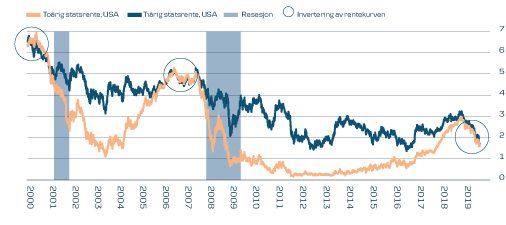

Invertering av rentekurven gjør investorene nervøse

I midten av august inverterte rentekurven i USA, og det har historisk sett vært en av de beste indikatorene på en forestående resesjon.

Rentekurven viser sammenhengen mellom renter og løpetid for obligasjoner, og vanligvis er kurven stigende. Jo lengre løpetid, desto høyere renter. Motsetningen til denne normaltilstanden er en negativ rentekurve, der de korte rentene (f.eks. toårige statsrenter) er høyere enn de lange rentene (f.eks. tiårige statsrenter). En invertering av rentekurven kan f.eks. forekomme hvis markedet forventer at økonomien har nådd et smertepunkt der Fed må stimulere igjen (noe Fed nå er i gang med), og de forventede framtidige rentekuttene prises først inn i de lange rentene,som dermed blir lavere enn de korte.

Imidlertid bør ikke inverteringen av rentekurven i seg selv føre til panikk og aksjesalg.

Her er det spesielt to fakta man bør merke seg:

- Siden midten av 1970-tallet har det gått gjennomsnittlig 17 måneder fra rentekurven inverterte i USA til økonomien har gått i resesjon.

- Selv etter en invertering av rentekurven har aksjer siden midten av 1970-tallet bare gitt negativ avkastning i de påfølgende 12 månedene i to av sju tilfeller – og gjennomsnittlig avkastning har vært på 14,1 %.

Sett i et større perspektiv er det samtidig usikkert hvor stor betydning man bør tillegge historiske rentemønstre, for sentralbankene har siden finanskrisen 2008-2009 ført en ekspansiv pengepolitikk på en måte (kvantitative lettelser) som vi aldri har sett tidligere.

Rentekurven er invertert igjen i USA

Forrige gang den lange renten (ti år) ble lavere enn den korte (to år), var før finanskrisen, og før dette igjen i forbindelse med dot.com-boblen.