I det siste kvartalet har vi sett store svingninger i finansmarkedene. I mai falt aksjekursene kraftig, ettersom handelskrigen mellom USA og Kina eskalerte, men siden da har aksjene slått sterkt tilbake – blant annet støttet av fallende markedsrenter, noe som gagner bedriftene og den økonomiske veksten. Senest inngikk amerikanerne og kineserne på G20-toppmøtet i Japan en våpenhvile i handelskrigen, og dette løftet den amerikanske aksjeindeksen S&P 500 til nye rekordnivåer.

Fallende renter er ensbetydende med stigende obligasjonskurser, og dermed har investorene i 2019 fått det beste av to verdener, med stigende kurser på både aksjer og obligasjoner. I Europa har aksjene i det første halvåret faktisk gitt den beste avkastningen på flere tiår.

Hva forventer dere av avkastningen for det kommende året?

Vi forventer positiv avkastning det kommende året. Vi ser bedre avkastningsmuligheter i aksjer enn obligasjoner, men investorene bør ikke forvente seg kursøkninger i samme tempo som hittil i år. Samtidig må investorene være innstilt på nye perioder med usikkerhet og kurssvingninger, ettersom vi ser betydelig større usikkerhetsfaktorer enn for bare noen få måneder siden.

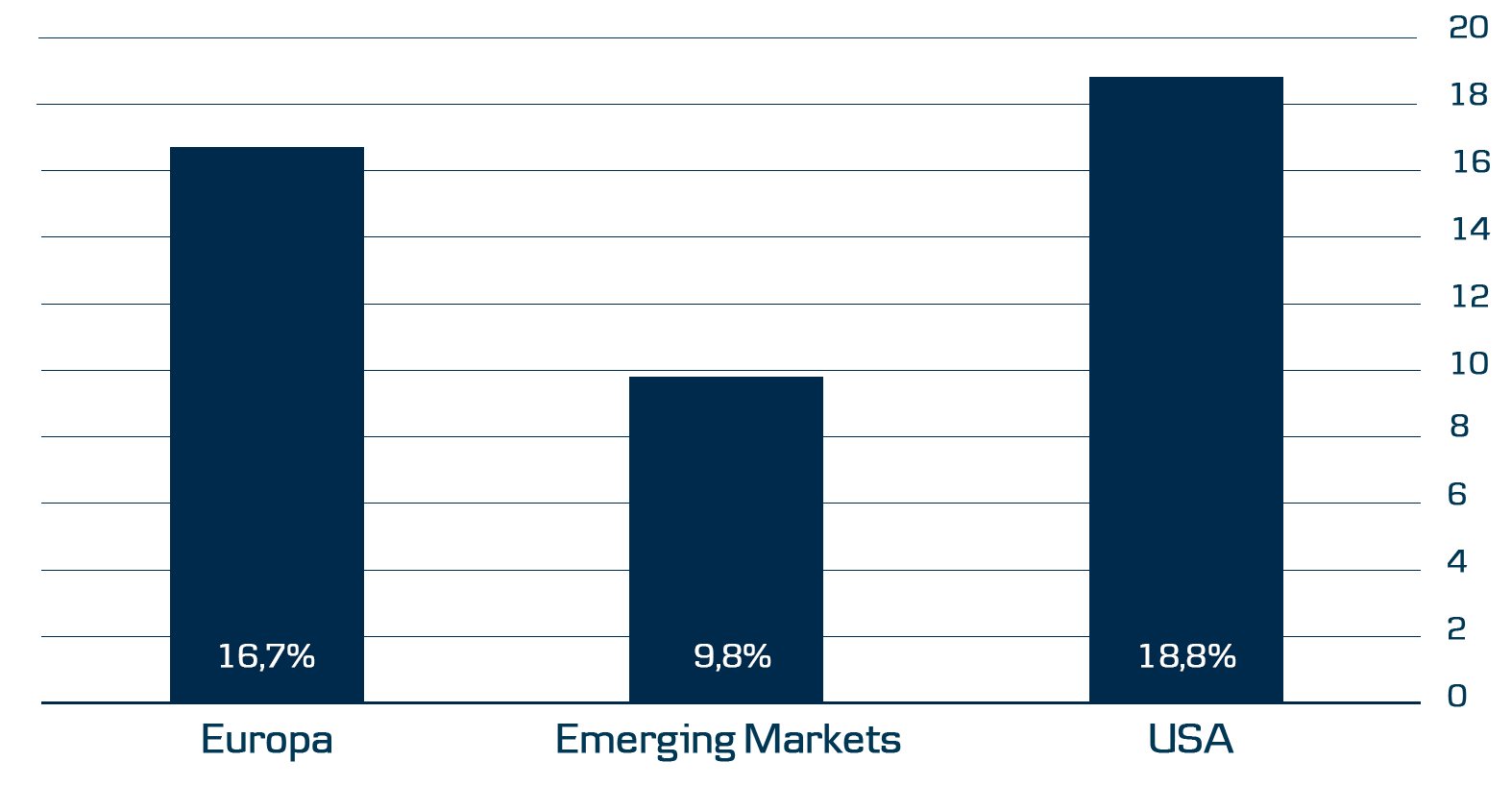

Avkastning fra aksjer i 2019

Kilde: Macrobond. Alle avkastningstall er per 28.6.2019, regnet i lokal valuta, basert på avkastningsdata fra MSCI-indeksen (large, mid og small cap, totalavkastning). Avhengig av utviklingen i valutakursene kan avkastningen være høyere eller lavere regnet i andre valutaer, f.eks. EUR, DKK, NOK og SEK. Historisk avkastning er ingen garanti for framtidig avkastning, som også kan bli negativ.

Når det gjelder obligasjoner, har vi moderate forventninger til avkastningen det kommende året. Likevel utgjør obligasjoner en viktig brikke i en portefølje av investeringer, ettersom de bidrar til å spre risikoen og øke stabiliteten. Spesielt er dette en verdifull egenskap i urolige tider i finansmarkedene.

- Jo lenger en handelsavtale mellom USA og Kina trekker ut, desto mer kan usikkerheten forplante seg negativt i den globale veksten og finansmarkedene.

Hva er den største usikkerhetsfaktoren i finansmarkedene?

Det er utvilsomt handelskrigen mellom USA og Kina. Selv om partene har inngått våpenhvile, er problemene på ingen måte løst. En av drivkreftene bak oppgangen i aksjekursene i årets første måneder var en forventning om at en handelsavtale mellom USA og Kina var nært forestående, og derfor reagerte investorene forståelig nok med stor skuffelse da handelskrigen i stedet eskalerte i begynnelsen av mai. Dessuten har handelskrigen fått et større omfang, så det er ikke bare tollsatsene det er fokus på. Amerikanerne avskjærer for eksempel kinesiske teknologibedrifter fra amerikansk teknologi, og vi risikerer flere aggressive tiltak fra partene før det blir bedre.

Jo lenger en handelsavtale mellom USA og Kina trekker ut, desto mer kan usikkerheten forplante seg negativt i den globale veksten og finansmarkedene. Men begge land lider under konflikten, så hovedscenarioet vårt er at de blir enige om en fornuftig avtale i løpet av det neste halvåret. Dette medvirker til at vi fortsatt ser verdi i aksjemarkedene.

Hvilke øvrige faktorer taler for stigende aksjekurser?

En svært vesentlig faktor er at sentralbankene i den senere tid har blitt en markant medspiller for aksjemarkedene i stedet for en motspiller. For godt og vel et halvår siden var en av investorenes største fryktscenarier at den amerikanske sentralbanken, Fed, ville øke renten for mye og for raskt og dermed kvele den økonomiske veksten. Siden da har bildet blitt snudd på hodet, i takt med at vi har sett en rekke svakhetstegn i verdensøkonomien.

- En svært vesentlig faktor er at sentralbankene i den senere tid har blitt en markant medspiller for aksjemarkedene i stedet for en motspiller.

I Danske Bank forventer vi nå at Fed vil kutte renten tre ganger i år, mens vi forventer én enkelt rentenedsettelse fra den europeiske sentralbanken. Dette vil støtte opp om den globale veksten, så vi frykter ikke en økonomisk resesjon helt enda. Vi innrømmer imidlertid at risikoen er til stede.

Vi befinner oss i den siste fasen av den globale økonomiske oppgangsperioden, og vår vurdering er at de pengepolitiske lettelsene fra sentralbankene kan redusere investorenes usikkerhet og forlenge oppgangen – og dermed også forlenge perioden med stigende aksjekurser.

Dette innholdet er utarbeidet utelukkende til informasjonsformål og utgjør ikke investeringsrådgivning. Før en eventuell investering bør du kontakte rådgiver vedrørende juridiske, skattemessige, økonomiske eller andre forhold som er relevante for egnetheten og hensiktsmessigheten av en eventuell investering.